东方财富,明牌的牛股,你懂的

爱上西瓜说

线索主要标的

大家都在看:

老大华为不上市,两个小弟两年涨了20倍!涨到券商研究员都不敢推票的行业,了解一下?

两市共计有50家上市券商,但仅有东方财富值得一看,其他的全部排除。

在营业收入上,东方财富排不进前十,但是市值已经跻身行业第一。

这个市场是相对高效的,这是高成长、高确定性赋予的高市盈率使然,具有一定的合理性。

东方财富是中国领先的互联网财富管理综合运营商,主要业务有证券业务、金融电子商务服务业务、金融数据服务业务及互联网广告服务业务等,涵盖互联网证券和互联网基金销售等多个细分市场。

公司构建以“东方财富网”为核心的互联网财富管理生态圈聚集了海量用户资源和用户黏性优势,在垂直财经领域始终保持绝对领先地位,为公司进一步拓展业务领域、完善服务链条奠定了坚实基础。

同时,“东方财富网”树立了品牌知名度和投资者认可度,形成了较强的品牌优势。

东方财富的生意,说白了,免费给你白嫖我的财经内容,然后将海量用户导流到公司的证券业务和基金业务上,免费是关键词。

生意模式与微信类似。

相比于传统券商,东方财富构建了以 “东方财富网”为核心的互联网财富管理生态圈,拥有明显的互联网营销渠道优势。

互联网营销渠道不受地域、空间、时间的限制,可以提供全天候不间断的网上信息发布、网上产品展示、互动交流的平台,用户覆盖区域广,营销渠道价值与网站用户数量和用户访问量成正比。

全球疫情之下,人员流动受到限制,传统券商的业务开展会受到很大影响,而互联网券商就不一样了,即便投资者全部躺在家里不出门,他反而会增加对东方财富网的阅读时间和频率。

简单看看公司的财务数据。

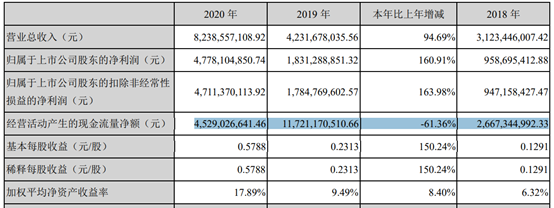

1、近三年公司的营业收入大幅增长,净利润增幅更是快于营业收入的增长,扣非净利润从2018年的9.47亿元增长到2020年的47.11亿元。

2、净利润的快速增长拉高了公司的净资产收益率,2020年,公司的净资产收益率高达17.89%。这在所有券商中是首屈一指的。其他券商的净资产收益率很少有达到10%的。

净资产收益率是企业经营结果的最终体现,是核心。

3、公司的现金流较好。

2018年和2019年公司的净利润现金含量是远远大于100的,2020年,接近100。

4、良好的现金流保证了公司较低的财务负担。

公司的资产负债率最近几年均维持在50—70%之间,相对于中信证券的80%和海通证券的76%来说,非常低了。

看到这里就可以了。

券商是金融企业,行业特殊性之下,他们是有专用指标的。我扫了一眼,发现没必要太具体,就这样吧。

小结一下,公司赚的多跑得快,现金流好,客户具有粘性,业务有壁垒。公司的增长是高质量的增长。

我比较关心的是公司的高增长能否持续。

第一,公司具有海量用户,免费给你白嫖,然后黏住你,慢慢收割。我们前面说到,微信是社交软件,具有粘性,被需要。

东方财富网是财经内容平台,内容丰富,聚集海量用户,股吧可以交流股票,具有社交属性,也很粘。另外投资是成瘾的,一旦沾染上,终身剁手。

第二,大行情将长期向上,券商的业绩会加速度。

我国的综合国力在不断上升,疫情和米国佬都无法阻止中国前进的脚步。中国的伟大复兴必然实现。

大国梦的实现必然的要求是在各主要行业里产生全球性的大龙头,新能源领域产生了宁德时代、隆基股份,芯片领域也将陆续突破。

在这样的大背景下,各行各业的发展都需要资本市场的资金支持。从大大宣布科创板启航就能看出来,国家层面非常重视资本市场对创新的支撑作用。

而只有一个长期温和的向上的资本市场才能够不断的向优秀的创新型企业输出现金。

大国梦的实现必然伴随着长期向上走的资本市场。

第三,国家及居民财富持续增长,为财富管理行业发展打开了成长空间,行业发展前景十分广阔。

2020年我国GDP突破100万亿元,经济总量创历史新高,全面实现小康之后,居民的财富管理需求也将随之大幅增长。

同时在“房住不炒”及“资管新规”等政策影响下,居民配置权益资产及对专业投资顾问服务的需求在快速提升,有助于财富管理行业开展。

根据中国证券投资基金业协会的统计数据,截至2021年5 月,我国境内共有基金管理人150家,基金数量8,061只,较2020年底净增加基金148只;管理公募基金规模 22.91万亿元,较2020年底增长15.17%。

截至2021年6月,私募基金数量108,848只,较2020年底净增加11,996 只;管理私募基金规模17.89万亿元,较2020年底增长12.02%。

根据中国证券登记结算有限责任公司统计,截至2021年6月底投资者数量1.89亿。

随着居民财富管理需求不断增长,为行业发展打开了成长空间,行业发展前景十分广阔。

第四,看一下公司的现金分红情况。

在现金流不错的情况下,公司近几年的现金分红比例只有10%,这是非常低的。

最近两年,市场总体活跃在不断提升,成交量不断提高,目前稳定在1.2万亿元以上的成交量。

公司业务处于快速发展期,两融业务太需要用钱。

公司连续完成了多期可转债融资和短期融资券融资。

一旦哪天我们发现东方财富的现金分红比例提高到40%以上,就要当心了,那说明在公司管理层看来,公司大概率不太需要用钱,业务发展速度要降下来了。

作为投资者,我们赚的首先是企业成长的钱,其次是市盈率倍数的钱。一点企业成长陷入停滞,高市盈率定然无法维系。

第五,公布股票激励计划,确保公司长期发展。

公司推出股票激励计划,授予对象为公司高管公司骨干等818人,限制性股票数量为5,000万股,授予价格为34.74元/股,业绩考核为2021/2022/2023年净利润增长率不低于2020年净利润的40%/80%/120%。

核心人员的股权激励计划有助于深入绑定公司核心管理团队和业务骨干,同时也彰显了公司管理层对于实现高增速业绩的信心。

第六,关键是人。

经营企业就是经营人,把人的问题解决了,公司的发展就有了后劲。

公司积极推行“以人为本”的人才战略,通过内部培养和外部引进,不断扩充和培养骨干队伍,形成了以创业团队为核心,以资深经理人为骨干的管理团队,主要管理人员具有丰富的管理经验、互联网技术开发经验、金融研究工作经验和市场营销经验,对互联网服务行业的相关技术、发展历程及未来趋势具有深刻理解。

公司薪酬水平具有不低,对得起员工的付出。

同时,公司高管普遍持股,公司不断完善考核激励制度,先后推出两期股权激励计划,激励和稳定核心团队。

通过持股,公司实现了利益绑定,为公司干活就是为自己干活,想要通过卖出股票实现高收益,要不拼命干活,把公司的利润干上去???

综上,公司过去的数据很好,未来大概率会更好。

财务走势决定股价走势,在高增长背景下,东方财富的市值绝不会止步于此。

从二级市场走势看,东方财富一路向上,其他券商一路向下,这是符合逻辑的。

东方财富2021年上半年实现营业总收入57.80亿元,同比增长73.17%,实现归母净利润37.27亿元,同比增长106.1%。

2021年,公司净利润大概率超过75亿元,综合考虑公司的业务财务情况,温和市况下,50---80倍市盈率均合理。高增长必然对应着高市盈率。

估值是比较主观的,不可绝对,作为参考吧。大牛市100倍没问题,大熊市20倍也高了。这也是投资的魅力所在吧。

好公司杀跌买,如果想要买入,你就期待挖坑吧。

来源:爱上西瓜说

展开阅读全文