高瓴早早布局!一家有议价能力的新公司!

AM实验室

线索主要标的

大家都在看:

今天来介绍一家近期上市非常有看点的新股,怡合达。

核心逻辑:

(1)新模式收到市场追捧——一站式FA工厂自动化零件供应商。行业格局分散,一站式服务企业比较少。目前行业内可比的公司基本只有米思米。米思米在日本市场的业绩增速10%左右,但估值65X左右,所以怡和达估值下有底线。

(2)行业天花板估计约百亿。后续可以拓展MRO行业,天花板极高。公司依赖于机制优势能够更好的与客户议价,相比米思米更有本土化优势,长期看好市占率提升,复合增速40%左右。

模式简介:

公司主要提供 FA(工厂自动化)零部件相关产品,是一站式交易平台,包括直线运动零件、传动零部件、气动元件、 铝型材及配件、工业框体结构部件、机械加工件、机械小零件、电子电气类 、其他等九类产品 。

在FA零部件传统采购模式下,一般由客户提供图纸或直接给出零部件的选型,其中可能涉及到几十种非标零部件,在采购过程中可能要向多家企业进行下单,并且交期不能保证、品控不确定、采购效率低、成本高。但是在一站式采购(怡合达)中,客户可以使用公司提供的产品手册、选型光盘,快速获取产品3D模型,快速下单,并且加快设计的进度。价格、交期明确,因而客户更愿意试用这种“零部件简单选型+一站式采购”模式。 截至 2020 年末,公司已开发涵盖 176 个大类、1,404 个小类、90 余万个 SKU 的 FA 工厂自动化零部件产品体系,已向工程师累计发放 25 万余本产品目录手册,累计服务约 30 万名自动化设备工程师,充分证明了这种模式的便利性,并且公司提高了对外输出标准的能力,增强客户粘性。

从流程来看,客户先给公司下单,公司在接受了客户的订单之后,向供应商下单,或是公司自行生产,待供应商生产完毕后交予公司存货然后发出至客户手中。 公司实际上是一个类似于淘宝的2B标准化供应商平台。

对标同行业米思米,怡合达收入大概是米思米中国区收入的 1/3(怡合达收入12亿,米思米约32亿),净利润是其 1/4,从SKU来看,米思米的产品品类已达 2670 万种,怡合达仅有 90 万余个 SKU,充分证明了行业天花板其实极高。不过,怡合达相比于米思米在大陆增速明显更快(40%VS零增长),之所以增速更快的原因:一是米思米更灵活,服务国内客户的品质更高。米思米下单只能下标准件,并且不能议价,而更多客户其实去米思米网站上找产品,然后去怡合达看价格,顺便议价。这使得公司的一大优势:服务好、能议价,核心原因是人工成本更低。二是怡合达下游主要是光伏、锂电、3C设备,下游更为景气。

本次募集资金11.46亿,大部分用于投入东莞怡和达供应链华南项目,以及苏州怡合达制造项目,将提升公司的制造能力。

业绩预测:

预计2021-2022年分别3.9、5.4亿,对应今年大约100X。但是2019年高瓴一级市场增资的估值也达到了投后55X,所以这公司再便宜也很难低于70X,往下其实没有多少下跌空间。

再说下部分读者关注的风电

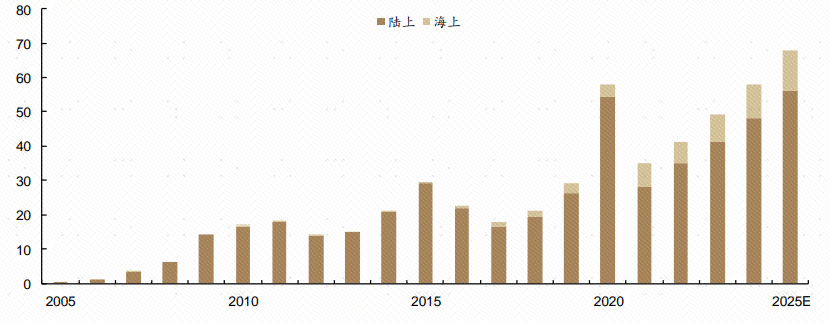

十四五期间我国风电年增速不低于50GW,其中十三五年均为28GW,相比有近翻倍的提升。预测2021-2025年的风电年装机量分别为35、41、49、58、68GW,平均年增速约20%,不弱于光伏。目前20年底核准的风电项目约57GW,将于2021-2022年交付。从招标情况来看,预期2021年招标约45GW,同比增长30%左右。

图:风电年装机量(2021-2025)

资料来源:BNEF

2021年装机量测算:包括2019年已核准的平价、竞价、分布式项目约11GW,海风7GW,2020年约17GW,合计约35GW。

刺激风电2021以后装机量上行的原因,为风机价格大幅下降。截止到21Q1,风机价格从原来的4000元/kW下降至3000元/kW,降幅超30%,Q2价格来到2500元/kW左右,对整机端是极大的利好。预期2022年装机量不低于40GW。

风电的一大好处是估值低,而且行业预期好,目前的点位有点像2020年年初的光伏,市场预期仍然不充分。可选择的低估值标的也非常多:

(1)整机端,我比较看好明阳和运达这两家主机公司。其中明阳在2021年的在手订单实现了对金风的反超,一方面是明阳海风占比较高,另一方面综合竞争力提升,运达则属于新秀。

(2)零部件端,海缆(东方电缆)、变流器(禾望)集中度均比较高,龙头也比较明显。

目前先搞清楚风电的大逻辑,后续细节我将持续分享给大家。

来源:AM实验室

展开阅读全文