过去一年股价暴涨4倍!解读这家电解液龙头企业

大V说

线索主要标的

大家都在看:

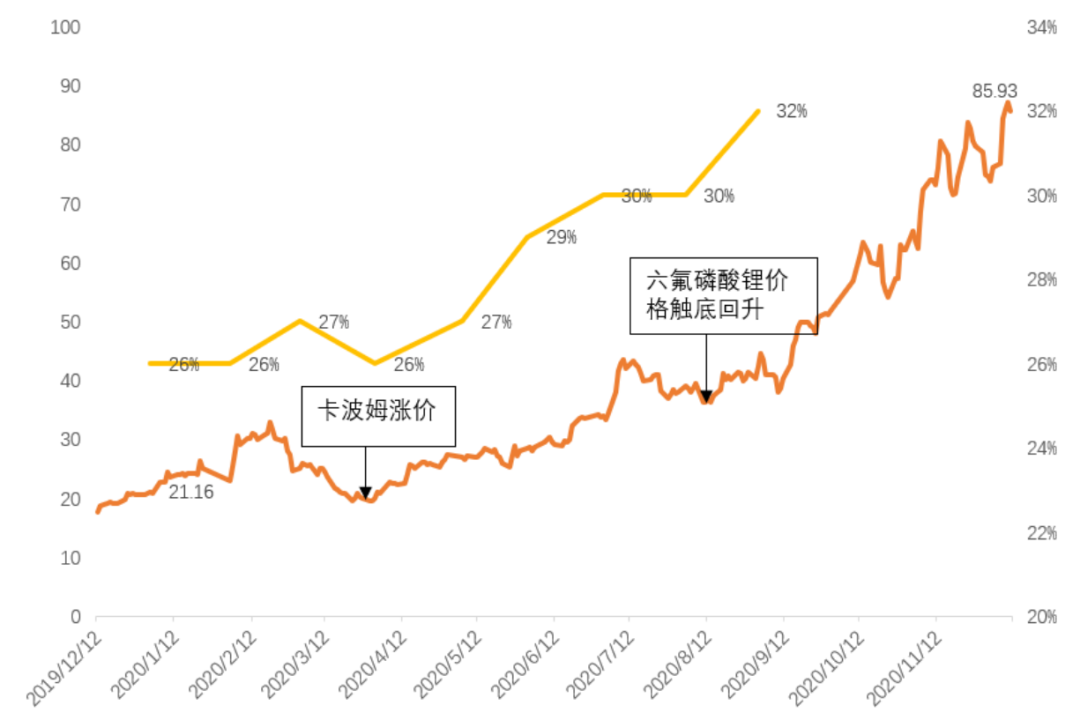

今天来分析2020年业绩大增的一家公司 – 天赐材料。回顾过去的行情,公司股价与业绩涨幅超400%。回顾公司本轮行情,主要是受益于疫情影响,公司产品 - 卡波姆价格上涨以及8月六氟磷酸锂价格触底回升。

根据最新消息,公司全资子公司宁德凯欣与宁德时代签订《物料供货框架协议》,约定在协议有效期内(自协议生效之日起至2022年6月30日),宁德凯欣向宁德时代供应预计六氟磷酸锂使用量为1.5万吨(可根据双方协商上浮或下降不高于20%)的对应数量电解液。电池厂与电解液龙头签订长单,锁价至2022年中,一定程度上体现出下游需求的持续高景气度。

核心投资逻辑

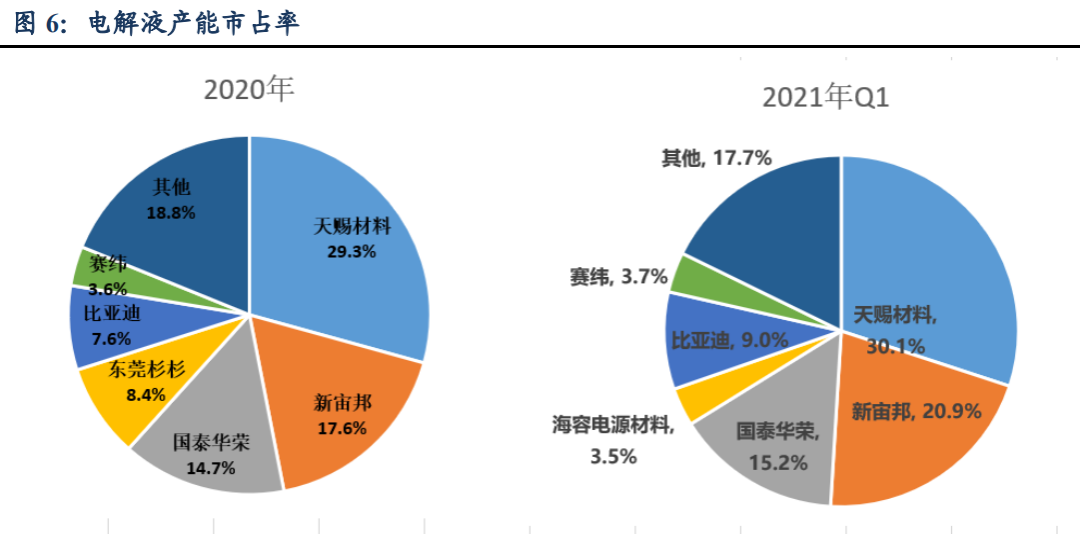

天赐材料起家于精细化工日化领域,深耕电解液市场十年,出货量稳居第一,2020年市占率27%。

电解液行业向好发展。上游原材料涨价为电解液提供成本支撑,其中六氟磷酸锂每涨价1万元/吨给公司带来年化1.2亿的成本优势。

公司发力于产业链一体化建设,具有成本优势。公司选择成本占比较高的六氟磷酸锂和从成本占比提升且具备差异化的添加剂,进行有针对性的一体化布局,并且构建循环产业链,奠立了成本优势,毛利率高于同行。

行业初了解

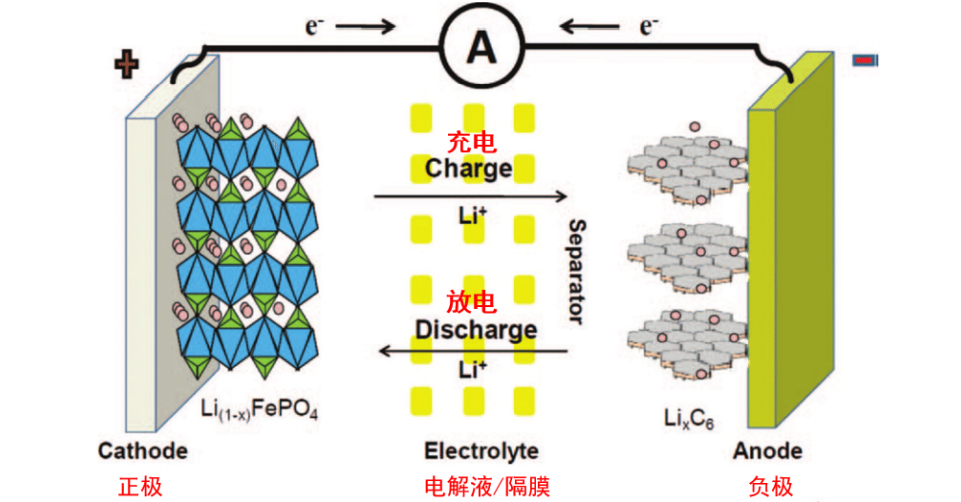

电解液是锂电池四大关键材料之一,在锂电池内部连接正极和负极,起到离子传导的作用,对于锂电池能量密度、宽温应用、循环寿命和安全性能等方面的性能都具有十分重要的作用。

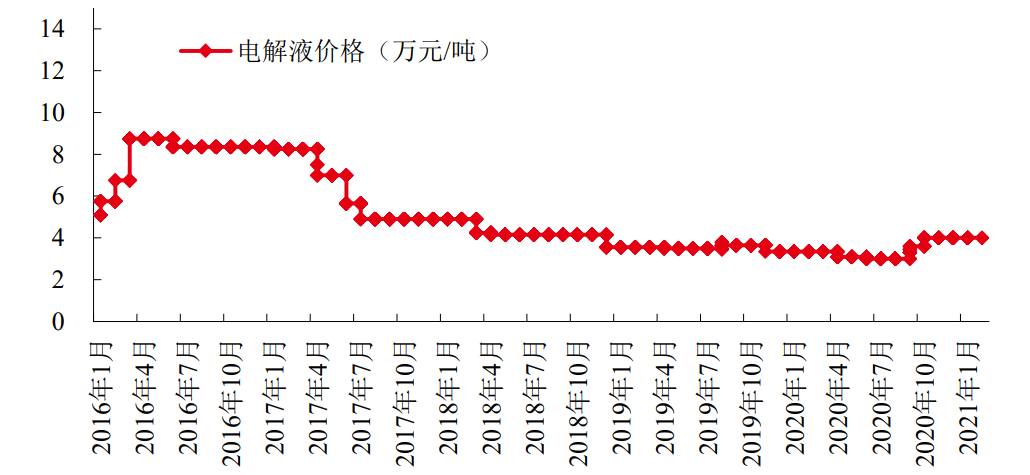

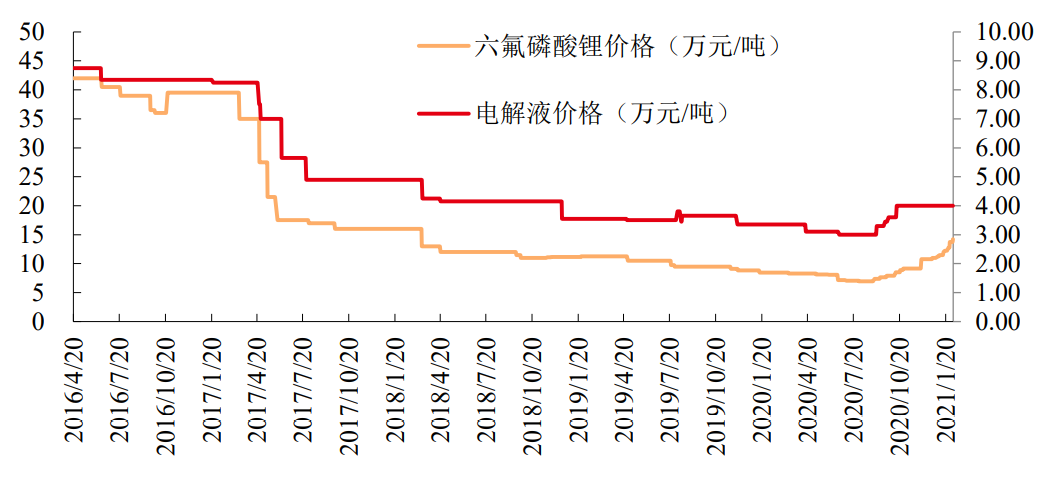

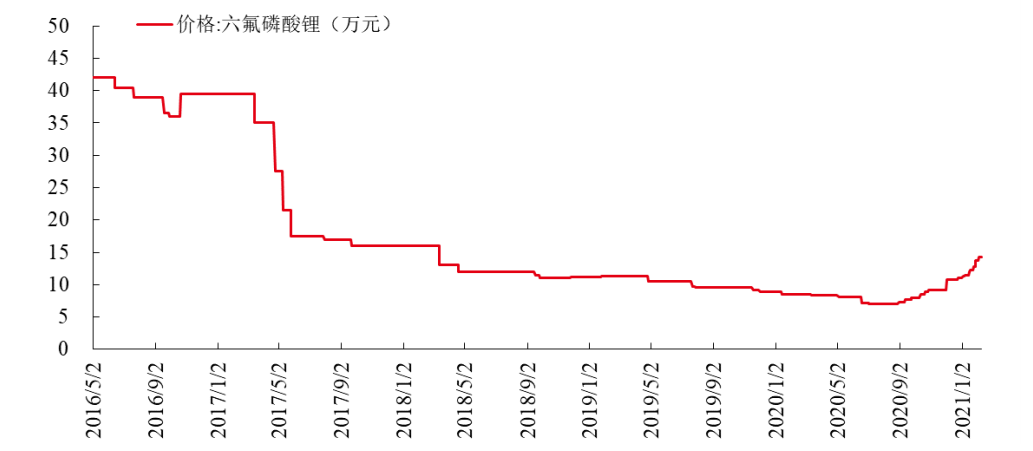

在2016年新能源车销量快速增长的过程中,电解液价格曾经出现过较为明显的上行过程。2017年以后,伴随市场供给的逐渐充裕,电解液价格经历了一轮暴跌,随后三年便持续维持在低位。

从2020年下半年以来,新能源车销量持续快速增长,尤其是四季度以来,10月和11月新能源车销量同比增长均超过100%,对应锂电池的需求逐渐走高,12月单月动力锂电产量15.1GWh,同比增长143%。

在旺盛下游需求刺激下,作为电解液最主要的组成部分,六氟磷酸锂供应从四季度开始面临紧平衡的情况,价格开始呈现上升趋势,这也带动电解液价格再次出现了一轮底部上行过程。从产业链目前的排产情况来看,下游需求持续旺盛,涨价趋势有望延续。

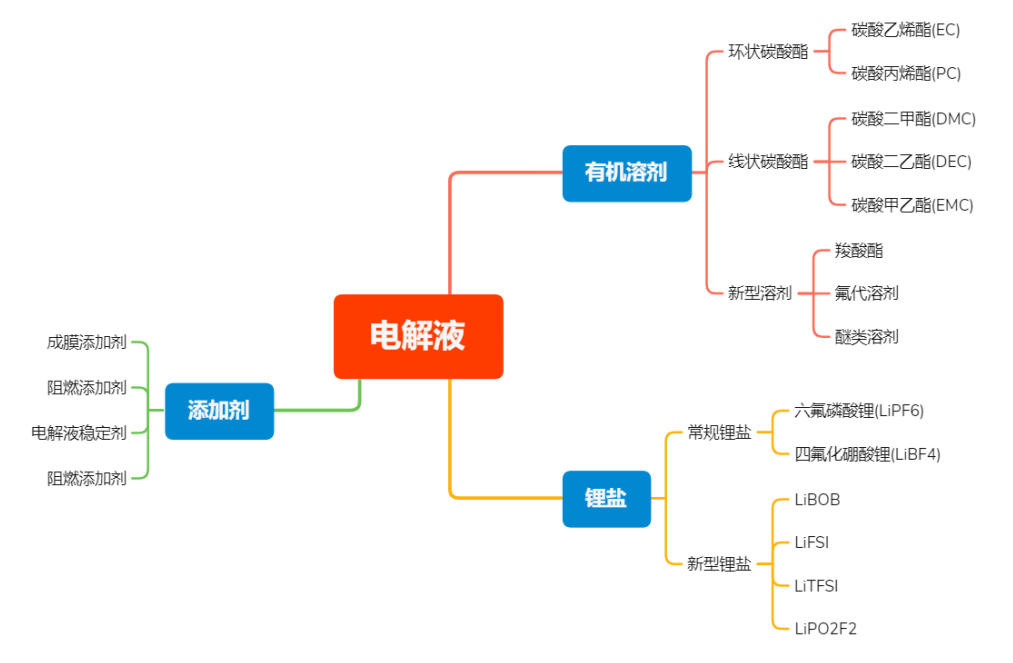

生产流程方面,电解液生产流程主要由溶剂提纯、物料混合和后处理环节组成。其中核心环节是物料混合环节。电解液配制环节的核心壁垒在于配方。但是目前对于成熟电池类型,如磷酸铁锂等类型的电池,配方成分和比例较为固定,所以实际操作中多是由锂电池厂提供配方,该种模式下电解液厂商容易沦为代工厂,很难提升自身的毛利率。

对于一些新型电池,锂电池厂更多采取合作研发的模式来研制电解液配方,电解液厂也较难获得大幅溢价,电解液环节相较于锂电池厂议价能力更加弱势。

从产能供给的角度看,相较于锂电池其他材料,电解液的单位投资成本较低,且产能投放时间较短,通常只需要半年左右,在产能投资上不具备明显壁垒,因此电解液配制环节供给提升较快,供需错配时间短,难以形成严重的供不应求的现象。

在技术和投资壁垒都不是非常高的背景下,在实际生产过程中,电解液定价采用的是成本加成的模式,根据物料成本和议定的毛利率来确定价格。

从电解液成本构成来看,目前电解液的原料成本占比超过80%,其中溶质的成本大约占电解液成本的40%,是电解液成本占比最高的原料。历史来看,在成本加成的模式下,电解液价格走势与六氟磷酸锂趋势一致性较强。

电解液上游原材料产能投放周期相比电解液配置环节更长。其中六氟磷酸锂的扩产周期长达1.5年到2年,远长于电解液生产装置半年左右的扩产周期,面临供需失衡的时候难以快速投放新产能,这也使得六氟磷酸锂价格波动的周期属性要强于电解液配置环节,更需要关注供需结构。

通过以上的分析可以发现,电解液价格走势取决于成本驱动,其中原料最重要的组成部分六氟磷酸锂的价格具备很强的周期属性,价格取决于供需结构。成本和客户订单是电解液的核心竞争力所在。

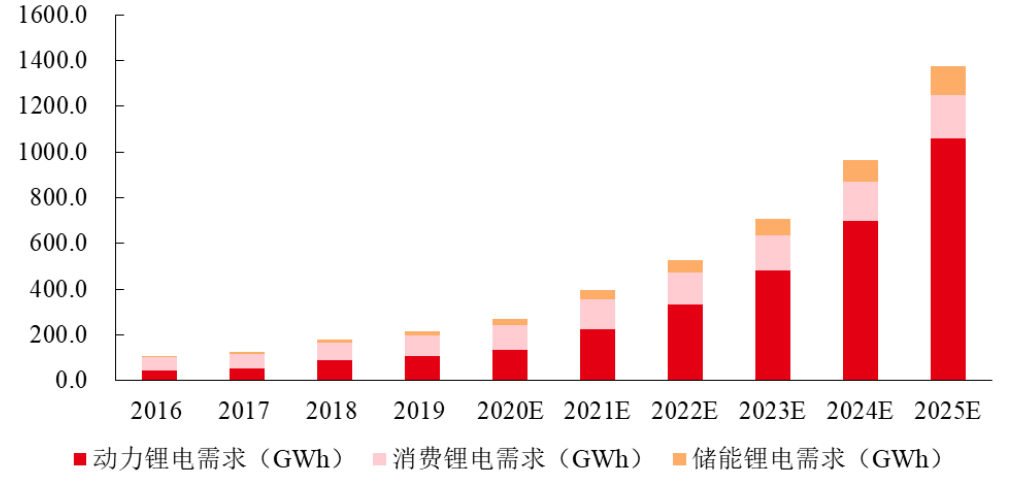

作为锂电池的核心材料之一,电解液的需求量主要取决于锂电池的生产需求。按照下游需求的不同,锂电池可以划分为消费锂电、动力锂电和储能锂电。由于新能源车的高景气度,动力锂电成为了目前锂电池市场最重要的增量来源。

根据数据统计,2021年全球锂电池需求合计394GWh,2025年将达到1374GWh,对应电解液需求43万吨和134万吨,CAGR达到35%。2021年到2025年,电解液需求还将持续保持增长。

目前电解液中六氟磷酸锂与其他材料的添加比例为1:7,所以对应到六氟的需求,预计2021年全球六氟磷酸锂需求5.34万吨。到2025年,预计全球需求将达到16.73万吨。

产能角度来看,到2020年底全球六氟磷酸锂名义产能合计7.31万吨。2021年最主要的新增产能是天赐材料的6万吨液体六氟磷酸锂产能,折算为固体后大约为2万吨。多氟多2021年下半年预计投放5000吨的新增产能,赣州石磊预计投放2000吨产能,除此之外目前并没有明确的扩产计划。

考虑到六氟新增产能需要1.5到2年的时间,目前看可能到2022年下半年会陆续有一部分产能投产。按照现阶段情况来测算,预计2022年的有效产能为7.9万吨。预计到2022年,全球锂电池需求合计达到525GWh,对应的六氟需求将达到6.96万吨,产能利用率达到88%。紧平衡的局面依旧没有改变。

产能影响供需关系,供需关系影响价格,价格直接影响到企业的盈利能力。

未来两年六氟磷酸锂供需偏紧格局不变,短期看六氟磷酸锂价格上涨趋势还将持续,但是供给弹性好于2016年,同时经历了2016年暴涨暴跌后,目前各家大厂对于价格上调都比较谨慎,价格暴涨难以重演,预计下半年到明年会在15到20万的区间震荡。

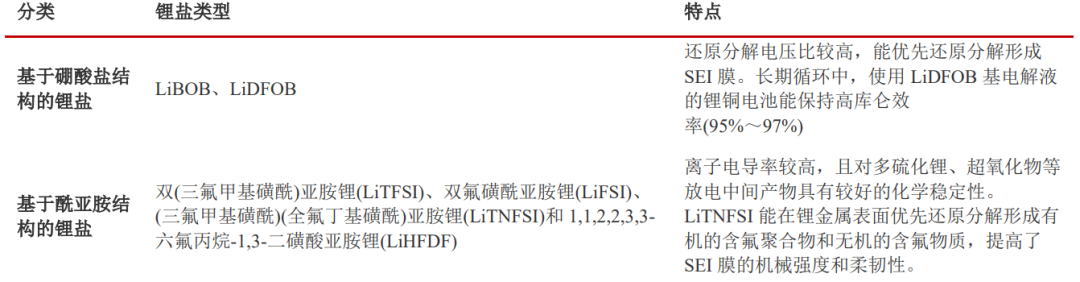

除了添加剂的研发之外,近年来一些新型锂盐也开始越来越多得到应用。LiPF6被广泛应用在锂离子电池中。新型锂盐由于成本和产能限制等的原因,目前还无法完全取代传统的六氟磷酸锂,仅作为辅助产品在电解液内小比例的添加,后续随着技术的逐渐成熟和成本的逐渐降低在实践中有望得到越来越广泛的应用。

可以看到,添加剂和新型锂盐本质都是化工品,其研发工作不仅需要强大的理论基础,更需要大量的长周期的重复性实验工作,开发周期长,对工艺积累和掌握要求高,专利壁垒非常高,且目前由于工艺等的限制,市场产能较少,溢价能力强,是电解液产业的核心壁垒。

综合以上分析,目前电解液行业核心竞争差异在于配方,其中添加剂和新型锂盐的使用是最大的变量,添加剂和新型锂盐的研发实力决定了电解液厂商的行业地位和议价能力;同时添加剂和新型锂盐由于技术壁垒高,产能有限溢价能力强,相关产能可以进一步提升公司的盈利能力。

公司基本面

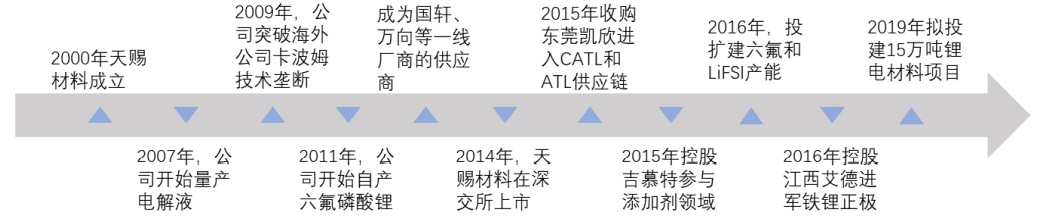

天赐材料于2000年在广州成立,2014年在中小板上市。公司成立早期主营业务为个人护理产品材料生产和销售,在2005年开始公司切入电解液生产领域,并在2011开始实现资产六氟磷酸锂。2015年公司收购东莞凯欣,成功打入ATL和CATL供应链,目前电解液市场份额位居市场第一。

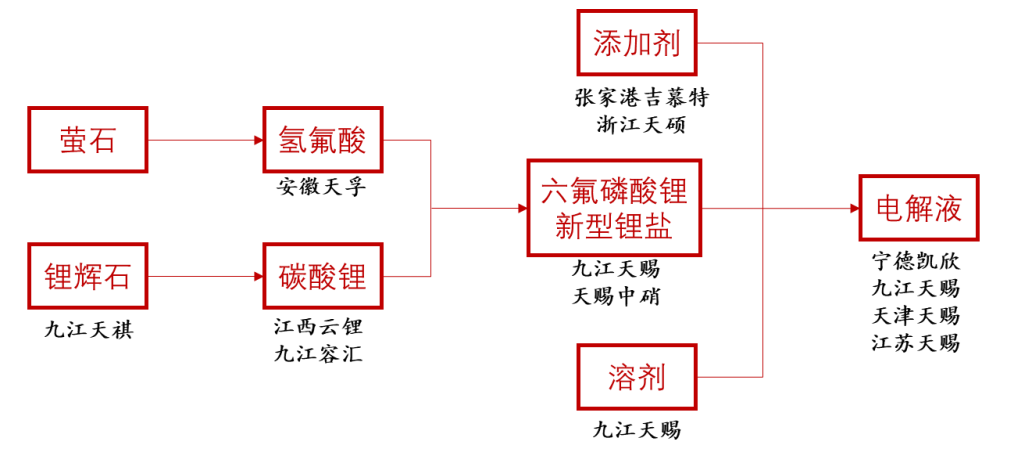

在传统的电解液业务基础上,公司通过九江天赐、吉慕特和浙江天硕等布局锂盐和添加剂,并通过九江天祺等布局上游的锂辉石、氢氟酸和碳酸锂,实现了纵向一体化布局,横向上公司进军正极业务,控股江西艾德掌握磷酸铁锂正极产能。

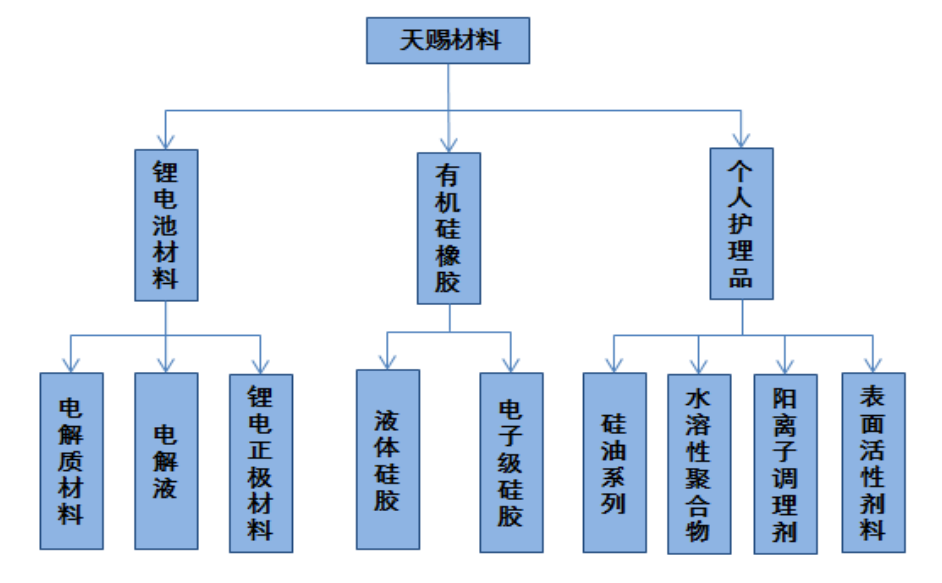

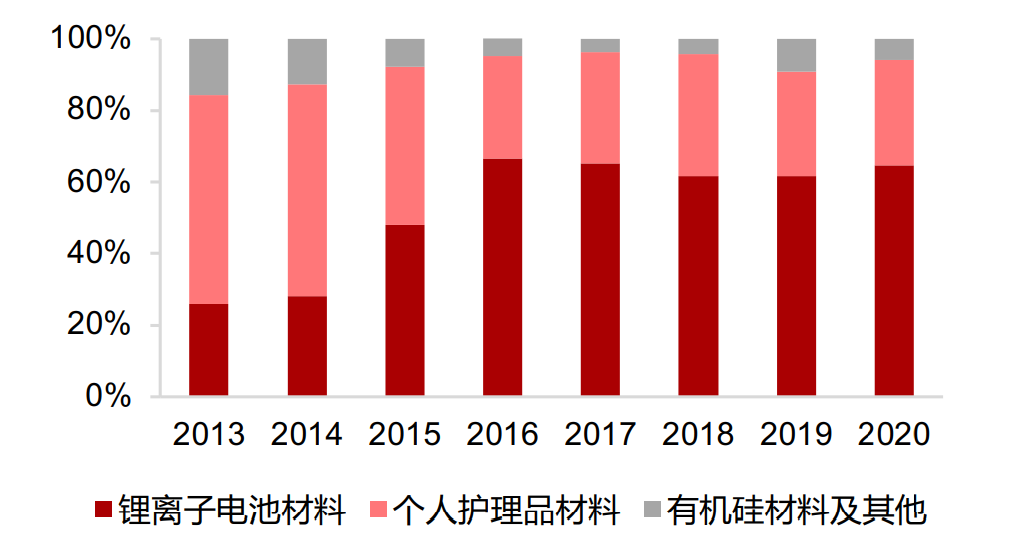

目前公司主要业务为锂离子电池业务,其中主要是电解液业务,还有少量正极业务;个人护理品材料产品占比大概在30%左右,其余业务占比10%左右。

电解液原材料成本占比达到80%以上,其中六氟磷酸锂占比40%左右,是占比最高的材料。因此从投资角度来看,具备自供六氟磷酸锂能力的电解液企业更加值得关注。目前国内具备自供六氟磷酸锂能力的电解液企业仅有天津金牛、东莞杉杉和天赐材料三家。

目前公司拥有2000吨固体六氟磷酸锂产能,30000吨液体六氟磷酸锂产能,折固后合计12000吨产能。预计2021年下半年还将投产60000吨液体六氟磷酸锂产能,届时折固合计产能为32000吨。电解液中六氟与其他成分比例大约为1:7,预计上半年公司六氟磷酸锂还需要部分外采,随着下半年产能的投放,公司六氟磷酸锂可以实现基本自供。

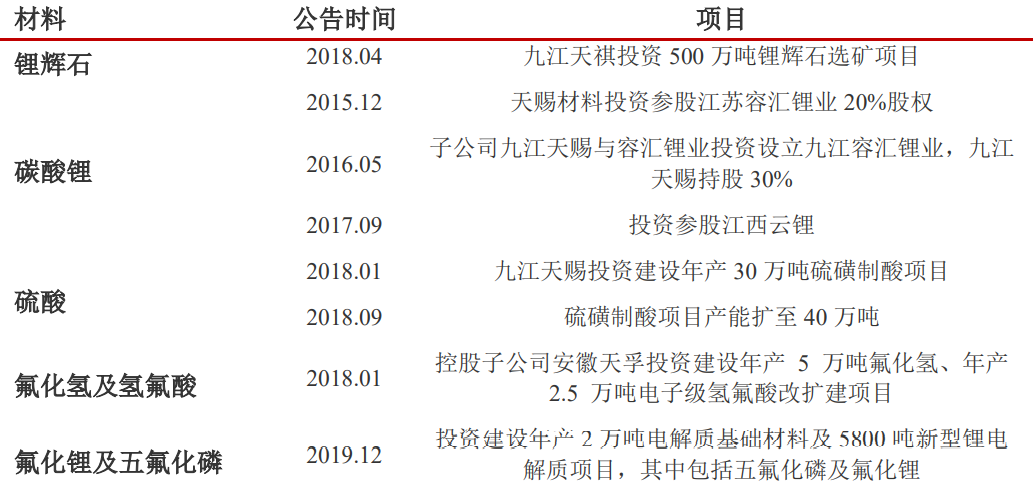

从2015年开始,公司陆续规划投资了锂辉石选矿业务,并且规划布局了碳酸锂、硫酸、氟化氢、氟化锂的上游原材料的产能,在项目投产后可以通过利润内部化进一步提升电解液业务的毛利率,保证供给稳定性和品质,同时副产物可以在体系内部实现循环,进一步降低生产成本。

随着电池高镍化和高电压的推进,对于电解液技术发展也提出了更高的要求,目前电解液的溶剂部分成分较为稳定,溶质部分目前最常用的是六氟磷酸锂。但六氟磷酸锂有它的局限性和缺点,各家企业也都在发力新型锂盐的开发。目前最具备大规模商用可能性的是双氟磺酰亚胺锂(LiFSI)。

近年来随着LiFSI规模化产能的逐渐投放,价格经历了较为快速的下降过程,由2016年的87万元下降至目前的45万元左右,但是受制于成本因素,目前的价格还是远高于目前六氟磷酸锂的12.75万元的价格,因而更多情况是作为副盐或是添加剂使用。

由于LiFSI生产所具备的较高的技术壁垒,目前具备LiFSI生产能力的厂商仍然较为有限,国内主要是天赐材料、康鹏科技、新宙邦等,以及海外的日本触媒和韩国天宝,截止到2020年底全球合计理论产能合计6720吨,但实际产能会低于理论产能。

其中天赐材料原有产能300吨,2020年新增2000吨产能,预计2021年下半年增加4000吨产能投放,已投放规模和规划产能都处于行业领先地位,预计2021年全年,公司LiFSI出货量可达2000吨左右。

在新能源领域,除了在电解液领域纵向布局以外,天赐还横向布局了磷酸铁锂正极及前驱体业务。2016年1月公司向江西艾德增资,正式进军正极业务领域。2016年公司通过定增募资的方式投资了30000吨/年电池级磷酸铁产能,2018年公司公告投资建设25000吨/年磷酸铁锂产能建设。

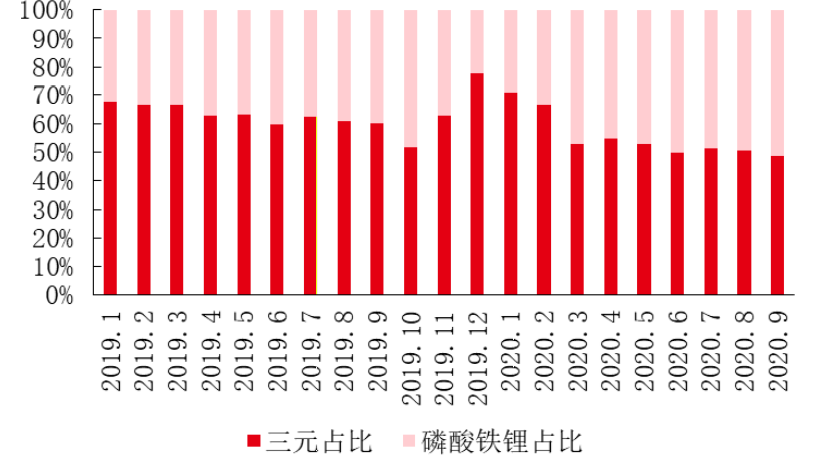

目前国内动力锂电正极主要以磷酸铁锂和三元两种技术路线为主。2017年开始由于补贴规则鼓励提升新能源车能力密度,三元电池装机占比开始逐渐提升。2020年后,随着补贴逐渐降低影响弱化,新能源车锂电池装机出现分化,在低端追求性价比的车型上,磷酸铁锂电池装机开始逐渐提升。

公司此前基于循环产业的设想布局了上游锂及正极材料业务,由于行业景气度下行出现亏损,大幅拖累公司业绩,主要是由于锂盐及锂矿石价格大幅下跌导致的存货减值。随着碳酸锂的价格上涨,资产减值的压力会减小,公司正极业务能否有所改善值得关注。

个护是公司最初的业务,目前涵盖了表面活性剂、硅油、水溶性聚合物、阳离子调理剂等系列产品。其中卡波姆,一种成膜剂和定型剂,是免洗洗手液的重要原料,受疫情拉动迎来高速增长,但未来不具备强的可持续性。

财务数据分析

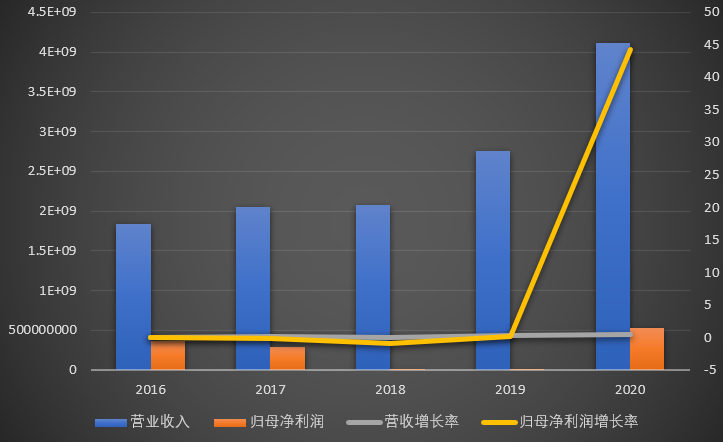

2020年,公司实现营收41.19亿元,同比增长50%,归母净利润5.28亿元,同比增长44倍。营收和利润的大幅增长主要来自疫情对日化产品的拉动和8月六氟磷酸锂价格触底回升,盈利能力增强。下游客户以宁德时代为主,前五大客户占比达到了43.47%。

2016-2019年,天赐在往上游打造一体化的路上业务太过分散,正极材料、选矿等业务出现了经营性亏损。

4月19日,公司发布2021年一季报,实现营收15.62亿元,同比增长197.47%,;归母净利润2.87亿元,同比增长591.23%,符合业绩预告范围。

公司预告21H1归母净利润为6.5亿-7.5亿元,同增108.55%-140.63%,对应Q2归母净利3.63-4.63亿元,同增34%-71%,环比大增27%-61%,略超市场预期。主要是由于下游需求旺盛、同时自产率提升带来的信心。

公司营收主要分为锂电材料和日化材料,其中锂电材料主要为电解液,还有少量正极业务。

2020年上半年,由于疫情因素,生产个人消毒产品所需的的粘度调节剂——卡波姆市场需求猛增,营收同比增长了50%;锂电池材料增长了56%,上半年平均售价同比下降1.1%,下半年平均售价同比增长0.4%。

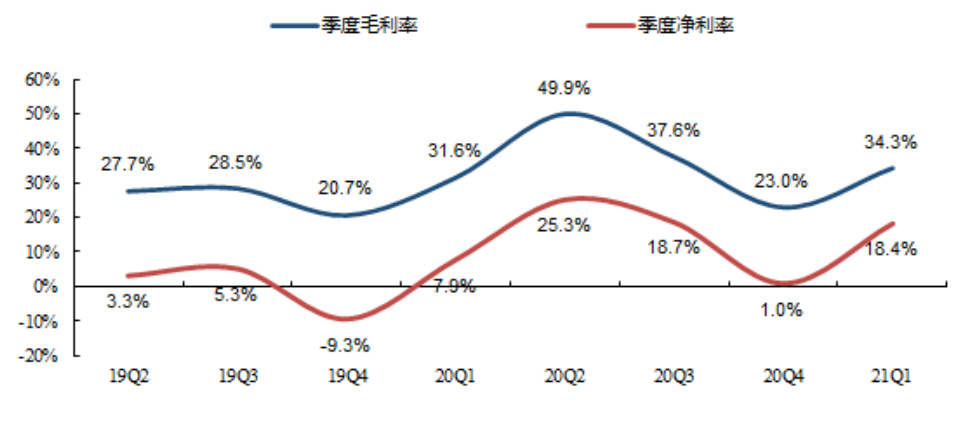

毛利率方面,2016-2018毛利下降主要是因为电解液业务盈利能力下降。2019年净利率为负则是由于存货及信用减值损失的大幅计提随着价格企稳和电解液生产成本的降低,六氟自给率高,液态六氟成本优势明显。

同时公司研发自制添加剂,2020年添加剂外购比例预计从50%下降至10%,受下游价格回升和卡波姆需求爆发影响,公司的毛利率提升至34.97%,净利率提升至11.58%。

公司21Q1毛利率为34.33%,环比增长11.29个百分点,同比增长2.74个百分点;21Q1净利率为18.70%,环比增长18.43个百分点,同比增长11.17个百分点。

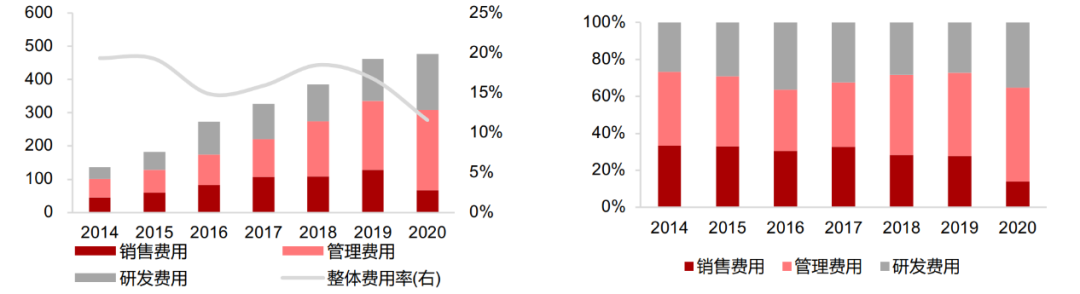

2020年公司整体费用率12%,其中研发费用占比35%,管理费用51%,销售费用14%

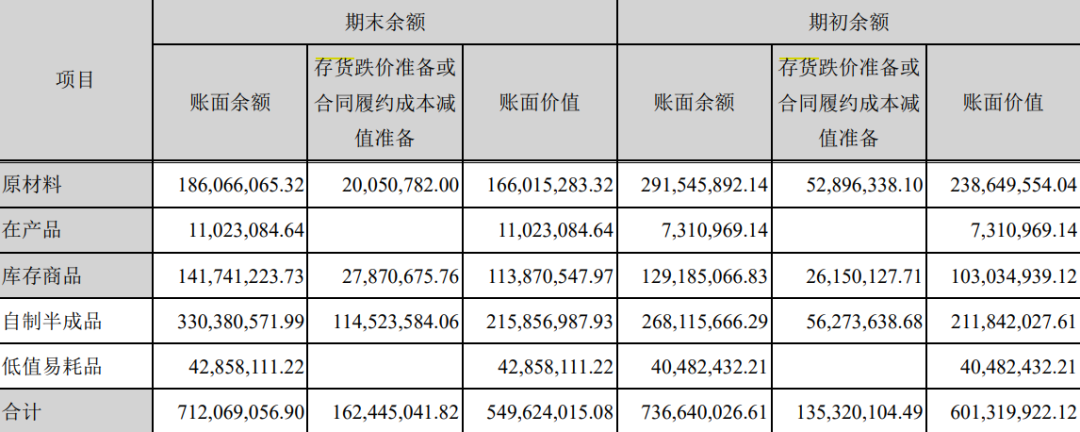

2020年,天赐的总资产60亿元,其中货币资金增长48%到3.12亿元,业绩增长了,手里的钱也多了。存货减少8%至5.5亿元,从存货的构成来看,主要是来自原材料大幅减少了1.1亿左右,其余的在产品、库存商品、半成品均有所增加,其中半成品的跌价准备增长了1倍左右。

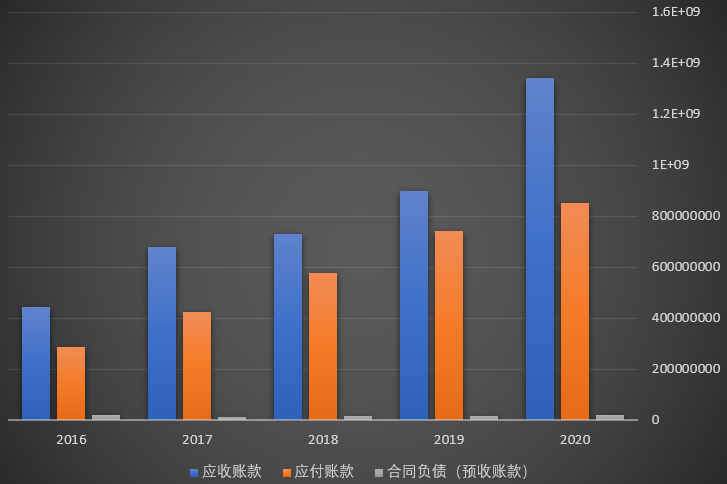

应收账款增长66.82%至3.62亿元,应付账款增长14.82%至8.51亿元,预收账款从1800万增长至1900万。

从应收应付款的角度来看,应收款的增幅较大达到了近70%,应付款增幅较小,预收款则基本没有增长。如果是产品竞争力强,应该是应收款少,应付款和预收款多,就是我欠别人行,别人欠我不行。

从天赐财报中这些指标来看,和公司的高景气程度似乎并不那么匹配,货是卖了,一是由于疫情这种突发因素拉起了需求,二是没有收到真金白银的货款;同时预收款没有增长,说明公司收不到定金,加上存货的增长,如果未来行业再迎来价格波动,公司还是有可能受到较大的影响。

此外,公司还计提了宁德凯欣近1个亿的商誉减值,2020年商誉价值在0.37亿元,其余的费用都算在长期待摊费用里,在0.26亿元左右。

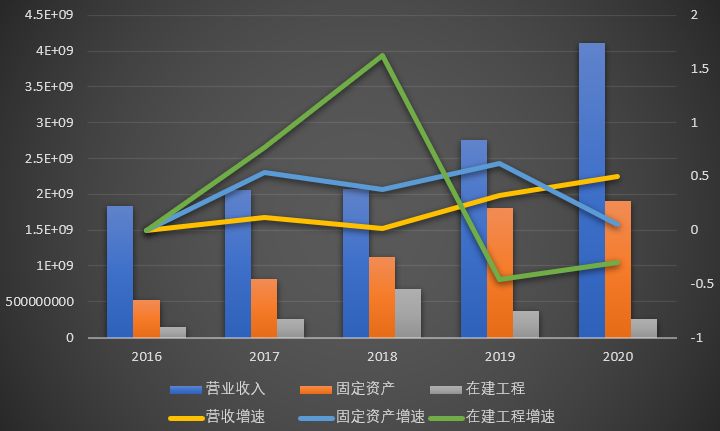

固定资产19.14亿元,在建工程减少30%至2.59亿元,目前的在建工程包括了年产25000吨磷酸铁锂正极材料项目(一期)、15万吨锂电材料项目、2万吨电解质基础材料及5800吨新型锂电解质项目、2万吨电解质基础材料及5800吨新型锂电解质项目等,其中部分来自2020年募资投产进行。

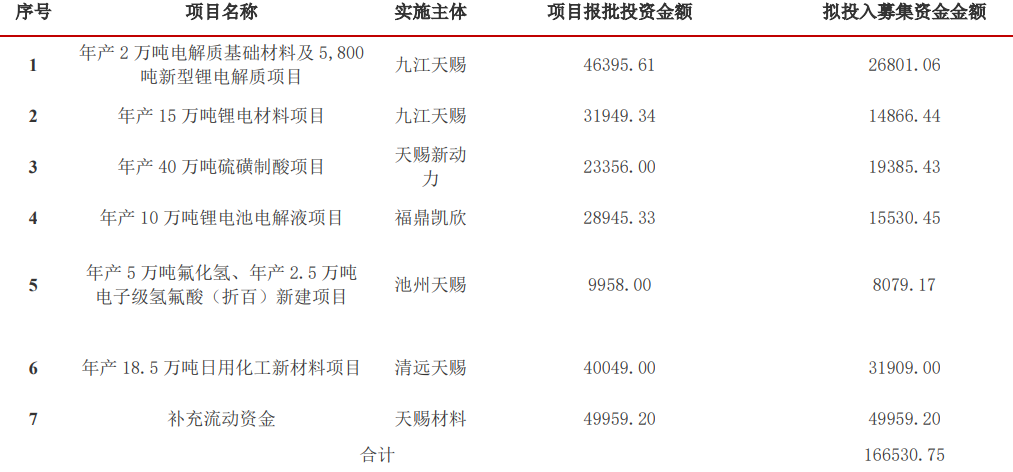

2021年3月15日,公司公告证监会发审委对公司2020年度非公开发行股票的申请进行了审核。根据会议审核结果,公司本次非公开发行股票的申请获得审核通过。公司本次发行计划募资不超过166530.75万元,扣除发行费用后的募集资金净额拟全部投向以下项目:

本次募投项目中,2万吨电解质基础材料及5,800吨新型锂电解质项目主要包括1.6万吨/年五氟化磷、4000吨/年氟化锂、4000吨/年LiFSI、1800吨/年电解液添加剂,年产15万吨锂电材料项目主要包括6万吨/年液体六氟磷酸锂、7万吨/年溶剂、15万吨/年电解液母液。

根据最新消息,公司21年6月17日公告年产30万吨磷酸铁项目(一期)、15.2万吨锂电新材料项目、6.2万吨电解质基础材料项目。

年产30万吨磷酸铁项目(一期)项目:拟设合资公司宜昌天赐投资5.04亿建设10万吨磷酸铁,建设周期12个月,合资公司持股65%;预计达产后实现年收入9.42亿,净利1.24亿。

15.2万吨锂电新材料项目:拟投资10.49亿元于安徽建设15万吨液体六氟和2000吨二氟磷酸锂,建设周期18个月;预计达产后实现年收入48.82亿,净利5.25亿。

6.2万吨电解质基础材料项目:拟投资5.13亿元于江西建设6万吨双氟磺酰亚胺和2000吨三(三甲基硅烷)磷酸酯,建设周期15个月;预计达产后实现年收入24.33亿,净利2.77亿。

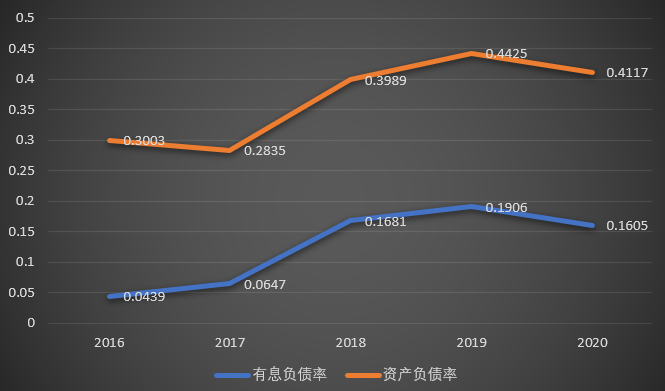

从债务方面说,公司的资产负债率41%,有息负债率16%。其中短期借款减少26%到5.48亿元,长期借款增长51%至3.17亿元,债务结构上有所优化,但经营情况改善的年份新增了借款,从公司的库存资金和借款情况来看,还是存在一定的债务压力的。

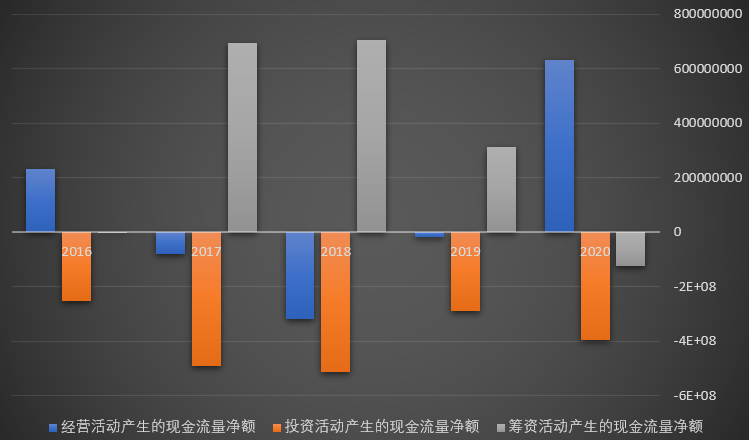

从财务报表的角度来看,资产负债表和利润表都是较为容易修饰利润的地方,但现金流量表则有不同,每一笔现金流都对应着银行的单据,银行配合造假的可能性极小,所以把对现金流量的情况放在靠后的位置,在对公司有了一定把握之后再进行分析。

从现金流量表上来看,公司2020年度实现6.32亿元经营现金净额、3.97亿元投资现金净流出、1.24亿元筹资现金净流出。

结合历史数据来看,公司的经营现金流情况不太好看,除了16年为正,其余年份全为负,投资支出还不少,基本就是靠筹资过日子,2020年现金流情况有所好转。

总结

2020年,受益于疫情对消毒用品的拉动和电解液价格的企稳回升,天赐的经营情况有大幅度的改善。但是结合历史数据来看,在下游价格波动的情况下,即使能做到一定的成本控制,但公司的财务数据也并不算好看,同时在2020年财报中的应收应付等细分指标来看,未来公司业绩的增长从企业自身内部来说,还是有一定的不确定性的。

主要关注宏观上的下游需求和六氟磷酸锂价格的变化情况,公司本身方面则关注财务数据是否能够进一步改善,同时随着疫情影响减小,日化业务的营收不太可能维持在2020年的高水平,仍然需要关注公司电解液业务的增长情况。

来源:莫烦财报

展开阅读全文