中国被忽视的绝对龙头 在国外竟已打下一片天!

大V说

线索主要标的

大家都在看:

最近科创50表现得异常火爆,不少公司都走出“六亲不认”的上攻走势。

究其原因,所长认为,一方面是科创板此前的调整时间足够充分,估值的优势已经显现。另一方面则是最近有关科创的基金正在大规模发行,有大量资金需要建仓。

无论如何,科创板设立的初衷可是对标纳斯达克,意义可谓非同小可。

不少科创板公司都承载着我国各类高精尖技术的攻克任务,业绩可能没那么好看,但价值却决不可低估。

由于科创板开通有50万的资金门槛,流动性必然会差一些,因此总会有部分公司难以得到资金的眷顾。

在这样的背景下,所长近期也在研究一些尚未被资金充分关注的科创板公司。

今天我们就来聊聊一家科创板中的新能源细分龙头,派能科技。

国货出海一大标杆

新能源的市场规模有多么庞大,相信大家应该也都有一定的概念了。

在新能源这个大的概念下,有着新能源车、光伏、风电、锂电、氢能源等等各种各样的细分领域。

派能科技这家公司,专注的领域则是新能源的储能领域。

由于光伏、风电等新能源发电都具有间歇性,如何储存好这些富余的能源就是储能行业需要解决的问题。

公司主营磷酸铁锂电芯、模组及储能电池系统的研发、生产和销售。产品可广泛应用于电力系统的发、输、配、用等环节以及通信基站和数据中心等场景。

准确的说,派能科技所处是家用锂电储能赛道。

根据公司2020年的财报,派能科技93.26%的收入都来源于储能产品。

据统计,2019年全球家用储能市场中,派能科技位居全球第三,市占率达到了8.5%。排在其之前的分别是特斯拉(15%)和LG化学(11%)。

同时,由于派能科技还有部分被代工的产能,如果再算上这一部分,市占率更是上升到了12%。

另一个值得关注的点在于,派能科技的收入几乎都来自于境外。

根据财报,2020年公司84.21%的收入都是外销,涉及的区域包括欧洲、南非、东南亚、南美、北美以及澳洲。

公司的大客户基本都在欧洲,包括了欧洲第一大储能系统集成商Sonnen、英国最大光伏产品提供商Segen与意大利储能系统龙头企业ENERGY S.R.L。2020年公司在欧洲的收入接近50%。

如此看来,派能科技就是锂电行业里国货出海的一大标杆了。

随着碳中和政策的持续推进,公司近年来的业绩也是迅速增长。

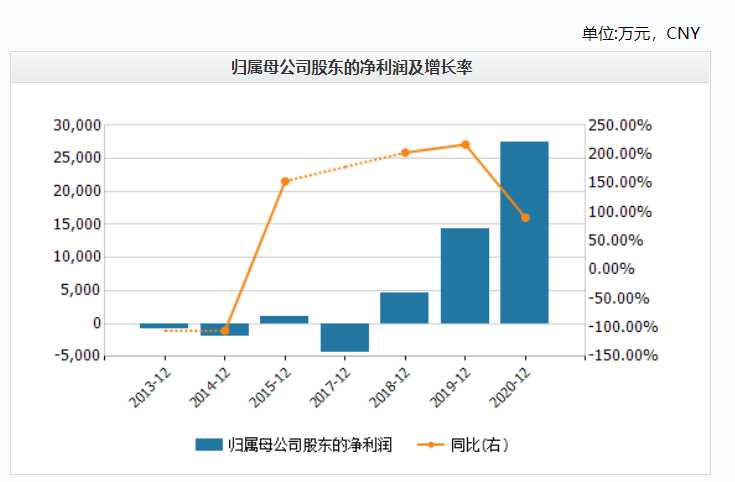

来源:wind

从上图可以看出,2018年公司还在盈亏线上挣扎。

但此后由于新能源需求的暴增,公司净利润增速连续三年都接近超过100%,2020年已经实现了2.75亿元的归母净利润。

对公司有了个大致了解后,再来看看储能这个市场到底有啥魅力。

储能市场迅速爆发的秘密

储能主要分为物理储能、电化学储能、热能储能、储氢等。

当前抽水蓄能这一技术手段占到了90%以上,但由于其能量密度低、地理限制等缺点,未来的占比必然会逐年下降。

电化学储能,尤其是锂电池储能,具有很好的空间及环境适应性、响应快速、功率和能量密度高等特点。

随着近年来技术和规模驱动,其成本大幅下降,未来有望成为储能的主流路线。

而在家用储能这一领域,锂电储能的优势被进一步放大。

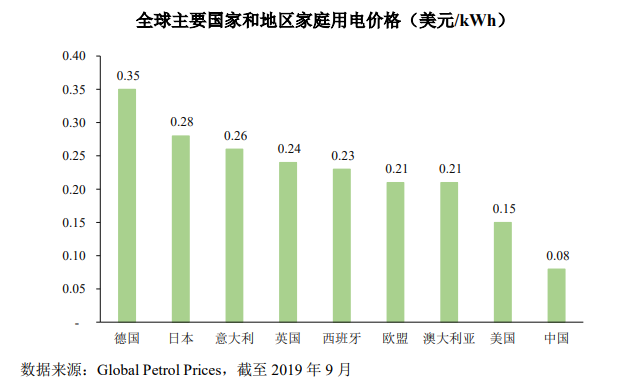

海外国家居民用电电价比国内高得多,美国电价为中国的两倍,欧洲发达国家电价约为中国的3-4倍,日本电价相对最高,为中国的4.75倍。

在德国、日本、意大利、英国等电力费用较高的国家和地区,不少家庭都采用了家用光伏,而储能设备的需求就应运而生了。

由于不同时间端的电价有较大差异,加上光伏发电的不稳定性,储能设备提供了利用峰谷电价差进行套利的机会,同时又能提升供电的可靠性。

随着光伏装机量的上升,这一模式愈发受到欢迎,也间接推动了对家用储能的需求。

从这个角度来看,我们也能发现目前国内的家用储能市场并没有太大的发展动力,毕竟大部分人还不需要为电费发愁。

派能科技早早瞄准海外市场,其实也是相当有针对性的。

股价为何跌跌不休?

说了这么多,相信大家也会奇怪,这家公司前景看起来这么好,为何股价还一度暴跌,至今仍萎靡不振?

所长认为,主要的问题可能是市场对公司的成本端有不小的担忧。

上文也提到,派能科技的储能产品主要使用的磷酸铁锂。

关注新能源车行业的朋友们应该知道,越来越多的新能源车企选择使用磷酸铁锂电池,甚至连苹果造车也倾向于选择磷酸铁锂。

相比另一种主流方案三元高镍,磷酸铁锂的最大优势就是成本低、安全性高。

尽管磷酸铁锂在冬天可能不太给力,但对于急于抢占市场的车企们来说,成本和安全性必然是优先考虑的环节。

在这一背景下,磷酸铁锂的价格在春节后的价格一路飙升。

储能型磷酸铁锂的价格从2020年年底的3万元/吨不到,飙升到了最新的4.2~4.6万元/吨。

成本端巨大的变化无疑让公司的业绩面临重大压力,在春节后股价也就迅速暴跌。

同时,人民币今年上半年持续升值,公司超高的境外收入占比无疑又给市场带来一个预期,即潜在的汇兑损失。

不过,这些其实都是可以通过金融工具来减少损失的,就看公司的水平如何了。今年的中报应该就能看出一些端倪。

恰好就在所长撰文的这天下午,国家能源局又出台了一则重大政策:

拟规定原则上不得新建大型动力电池梯次利用储能项目。

简单地解释下,动力级锂电池老化到一定程度后性能下降,就会被拿去用来做储能电池,这样就形成了一个梯次。

而现在可能是处于安全性的考虑,国家对这一模式进行了限制,锂电的优质产能又更加紧缺了。

对于派能科技这样的储能龙头,应该是其抢占国内储能市场的一个好机会。

无论如何,新能源行业的确定性是非常高的,作为其中的细分龙头,派能科技在目前的环境下,无疑是大家重视的。

-- END --

来源:叶檀股市

展开阅读全文