陈光明睿远出手,抄底一只低估股票

大V说

线索主要标的

大家都在看:

下跌或再现“黄金坑”!六大券商最新研报来了,建议关注这一主线

今晚,信立泰发布定增公告,确定发行价格为28.37元/股(基准日前20个交易日的8折,即35.46元的8折,跟近期股价相近),发行股数为6880万股,募集资金总额约19.52亿元。

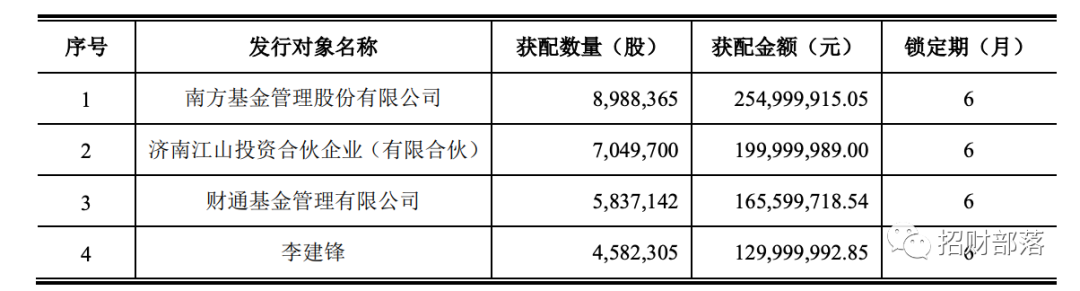

睿远基金获配金额为1.3亿;南方基金已出现在前十大股东之列,本次获配2.55亿元。

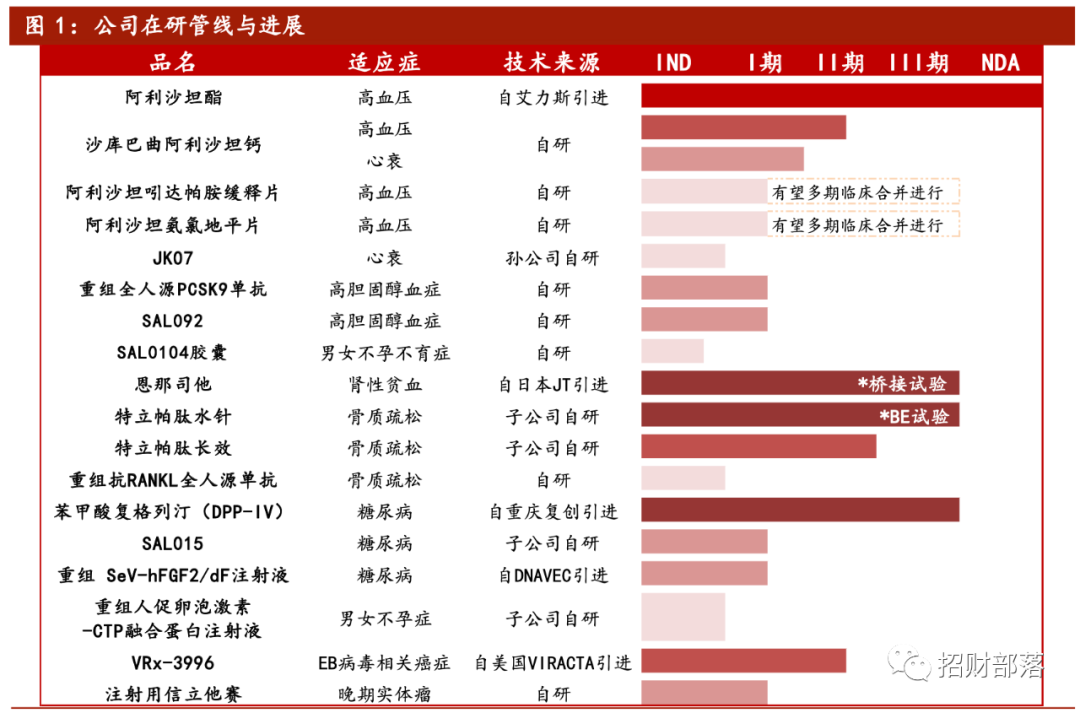

信立泰成立于1998年,2009年上市,是国内心血管病专科药的龙头,早期靠一款高端仿制氯吡格雷(泰嘉)打天下,泰嘉是氯吡格雷在国内的首仿,原研药的厂家是赛诺菲(波立维)。早期,泰嘉占信立泰总收入的 70%以上,销售峰值在30亿元左右。

氯吡格雷正是心脏支架手术后,需要服用的抑制血小板聚集的药物,早期作为首仿的信立泰可谓是过着躺着赚钱的日子。

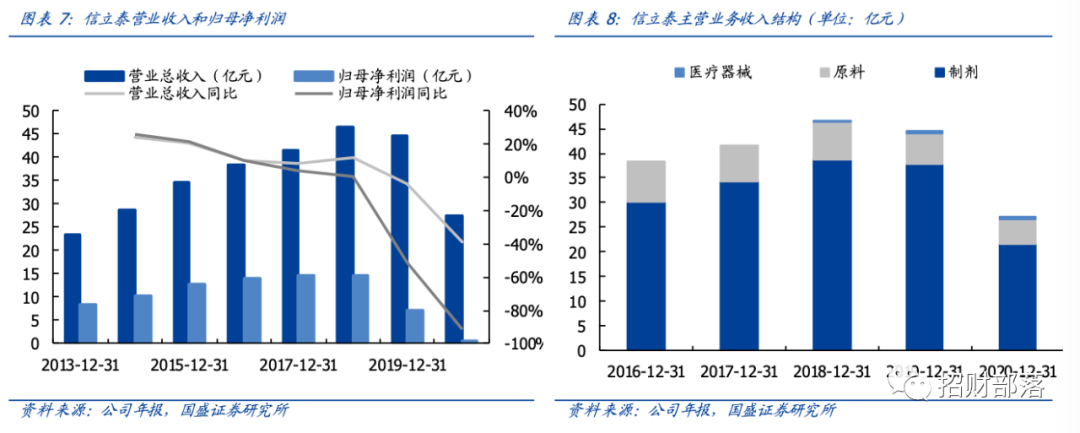

然而,2019年的药品集采,信立泰意外的丢标了,这对2020年的销量伤害几乎是毁灭性的。2020年营收为27.39 亿元,归母净利润 0.61 亿元,因12月份冠脉支架集采丢标,2020 年商誉减值约2.8亿,可谓是相当惨烈。

去年股价的上涨,是经历了2018年集采降价、2019年集采丢标后的杀跌,疫情医药股集体反弹的结果。

真正的确定性有几个时间节点,如上K线图标注:

1)2020年9月2日凯雷集团入局

凯雷通过旗下的A股账户“中信里昂资产”斥资17.75亿元,从信立泰实控人接了5%的股份,成本为33.94元/股,恰好跟今天的收盘价一致。自此,凯雷成为信立泰的二股东。

凯雷是长期投资的产业资本,有利于信立泰的药品引进、全球化创新、海外渠道拓展等方面。

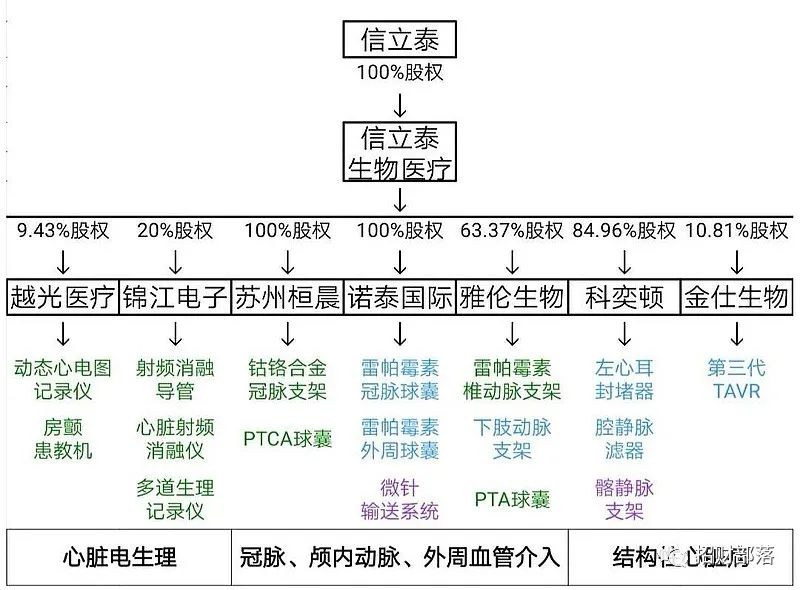

2)2020年12月13日分拆信立泰生物医疗单独上市

信立泰旗下的医疗器械板块是兼并收购过来的资产,大部分产品刚上市或仍处在研发阶段,分拆上市有利于为盈利资产的重新估值,这一点就是典型的向微创医疗学习。

比较值钱的业务有:

a、金仕生物做的是介入瓣膜,对标上面微创心通医疗(市值750亿港元)、启明医疗(市值300亿港元)、沛嘉医疗(213亿港元);

b、雅伦生物、科奕顿做的是左心耳封堵器、滤器、支架,对标先健科技;

c、苏州恒晨、诺泰国际、锦江电子对标乐普医疗、微创医疗旗下业务板块。

其中,介入瓣膜是全球第一家预装可回收TAVR产品,市场比较看好。

3)定增落地

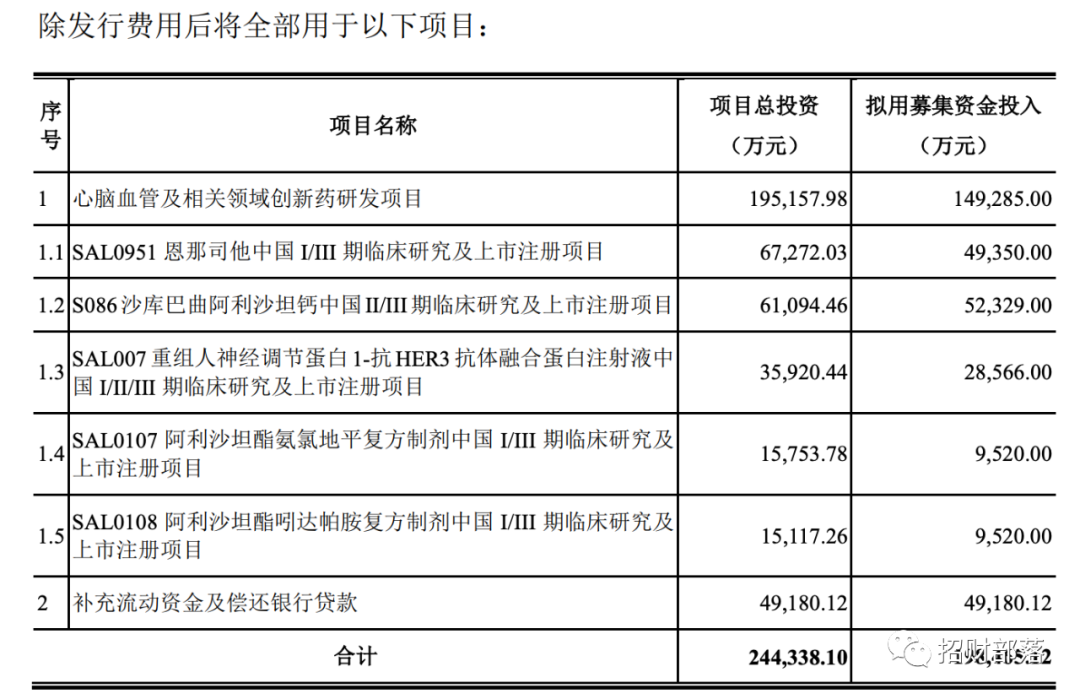

从资金用途看,绝大部分金额都用在了研发、产品上市环节,临床研发费用充足了。定增资金到账为信立泰从仿制药厂家走向创新药企奠定了基础。

那么问题来了,信立泰是否值得投资?这要看看信立泰手里有什么牌:

第一点,医疗器械业务(信立泰生物医疗)分拆上市带来估值溢价;

第二点,在高血压与 心衰、肾病、骨质疏松和糖尿病等领域的创新药布局进入收获期

正在销售的阿利沙坦酯是高血压领域唯一一个正在销售的新分子实体 1.1 类创新药,竞争格局非常好。四个高血压药峰值销售有望超50亿;

心衰药物两大重磅品种峰值销售有望在40亿元;

肾性贫血的恩那司他是继罗沙司他之后中国第二个将上市的同类靶点药物,恩那司他近期已于日本获批上市。峰值销售在30亿级别;

骨质疏松领域特立帕肽在海外是礼来的20亿美金以上级别品种,公司在国内构建了粉针、水针和长效的产品组合。

等等等。。。

目前对于信立泰的估值不能单纯用传统的PE法估值,毕竟经历了集采,2020年净利润大幅下降,接近亏损线,PE法估值显然不合理。处在利润的爬坡期,用现金流折现模型DCF法并不能反应出现期的价值。

因此,对于信立泰来说更合理的方式是分开三大部分来看:原有仿制药业务+创新药业务+医疗器械业务。

医疗器械部分给150亿估值(对比沛嘉医疗等);

仿制药采购量持平,利润为3.5亿,给20倍PE,估值为70亿元;

而目前信立泰的市值为350亿,又恰好跟凯雷的33.94元成本线相近,对于创新药业务少于300亿估值都是吝啬的。

总结来说,集采丢标的这一年对信立泰利润侵蚀很大,手里的产品尚处在利润释放初期,估值比较难看,但对长线来说是非常友好的标的。

~~~

1、格力出台员工持股计划

市场争议很大,一方面是董小姐一人吃了27%;另一方面激励触发条件过低。2020年是业绩的小年(221亿),按10%的利润增长要求,2021年、2022年只需分别达到243亿(2019年为246亿)、265亿(2018年为262亿)即可。

虽然网上骂的很凶,我觉得业绩却不好完成。今年老百姓缺钱,白电销售数据滑坡挺大的。格力最近跌的很厉害,但我没啥期待啊。

2、锦欣生殖耗资7.4亿收购两家医院

两家医院情况:1)云南九洲医院:为云南 IVF 市场排名第二、私立医院排名第一的民营医院;2)万家妇产医院:为三级妇产专科医院。

锦欣生殖是高潜力赛道股,高瓴资本和张坤的易方达优质企业基金均有持股。(详见:炒股要跟国家政策走,利好之下最肥的赛道)

~~~

来源:招财部落

展开阅读全文