两个黄金赛道的买入机会不远了

大V说

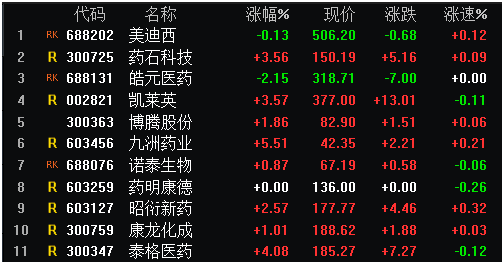

线索主要标的

大家都在看:

——————————————————

近几日,大盘指数连续回调,直到今天,才有企稳迹象。

我坚定看好A股未来的走势。要么重仓,要么满仓。

除此之外,我只干两件事。

一是阅读目标公司的基础资料,去理解他们,尽可能看到公司的未来。然后,资金随着认知走。

二是努力搬砖,赚钱,补充弹药。

------------------------------------

CXO领域的机会

人类在疾病治疗方面有着大量未被满足的需求,这决定了生物医药、医疗器械领域的机会层出不穷。

而这个背后的CXO必然有着最确定的机会。

不知不觉,这个赛道已经迎来了十几家上市公司,随着上市公司的增加,随着资本的涌入,各家公司都在扩张产能,拉长产业链条。

药明康德已经成长为世界级别的大龙头,凭借其领先的研发平台为全球生物医药行业提供全方位、一体化的新药研发和生产服务。

康龙化成上市之后,通过资本运作不断补齐短板,现在已经是业务线条最全面的CXO平台,在发展速度上远远高于药明康德。

凯莱英、泰格医药、昭衍新药、美迪西、博腾股份等公司凭借产业化能力,均保持高速增长,并不断延伸产业能力。

随着上市公司的增加,本赛道已经开始变得拥挤。从资本对于近期新上市三个新股的态度可以看出,资本已经在做末尾淘汰。

浩元药业、圣诺生物、诺泰生物作为新上市的三家CXO公司,不管从市盈率还是市净率角度看,他们都是本行业里边偏低一点的。

但是他们并没有因为自己的新面孔优势而获得资金的炒作。很显然,资本认为这个赛道已经开始变得拥挤了,他们主动放弃了小市值CXO 的炒作了。

一旦行业产能变得过剩,那些具有全方位、一体化平台优势的公司将立于不败,并凭借自身的资本优势和人才优势不断向更加前沿进化。

5月10日,药明康德迎来大额解禁,然而公司的股价异常坚挺,这是行业高景气以及资本认可的结果。

上周末,药明康德闹出了私闷闷的解禁事件,这是监管的漏洞,但反应出相关各方的道德瑕疵。

但是药明康德作为基本面非常非常硬的行业龙头,从走势上看,资本各方显得无可奈何。

我这两天一直在思考如何把这个行业的投资变得简单,反复思考后,结论就是持有行业最优秀最具实力的行业龙头。

除了昭衍新药、通策医疗、迈瑞医疗、康龙化成等公司外,尤其值得将精力挪一点给药明康德。

作为外行人士根本无法将生物医药、医疗器械行业研究透彻,但是,押注了药明康德就等于是由药明康德在帮我们完成这个行业的公司筛选。

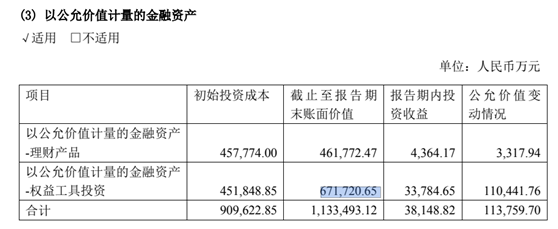

回到药明康德的年报,我们会发现有个“以公允价值计量的金融资产-权益工具投资”,这项目有67亿元的余额。

看公司怎么说的:

公司主要利用自有资金以及设定用途的募集资金进行与公司主营业务密切相关的战略投资;旨在协同产业资源、把握行业发展机遇、促进主业发展、增加公司的核心竞争力,获得行业经验。

药明康德是CXO一体化企业,能力最全面,能够深入接触到行业中每个重磅创新药品和创新医疗器械的核心数据,他了解相关企业的产品市场前景以及公司的价值。

如果押注了药明康德,就等于间接的投资了行业最优秀的年轻的生物医药和医疗器械企业。

2020年,公司完成 H 股配售及 A 股非公开定向增发,合计募集资金 130亿元。

130亿元不是一个小数目,大概率是要全部用于投资产业链中优秀的企业。

我们来列举一下截至 2020 年 12 月 31 日,药明康德在医疗行业不同领域中期末余额较大的几笔投资。

1、JW(Cayman)

JWCayman 是一家专注于细胞免疫治疗的研发、转化及商业化的创新型生物科技公司,秉承“以创新为先导,成为细胞免疫治疗引领者”的使命,打造国际领先的细胞免疫治疗技术创新平台,共建行业规范与生态系统,造福更多的患者。本报告期内 JW Cayman 在香港联交所主板上市(股份代码:02126)。截至 2020 年 12 月 31 日,药明康德持有其股权约 9.86%,公允价值为人民币 7.63 亿元(占本公司总资产的 1.65%)。

JWCayman 的主打候选产品「relma-cel」是针对复发或难治B 细胞淋巴瘤以 CD19 为靶点的 CAR-T 细胞治疗产品,且国家药品监督管理局已于2020 年 6 月受理relma-cel 作为 DLBCL(「弥漫性大 B 细胞淋巴瘤」)三线疗法的新药上市申请。

Relma-cel有望成为中国首个获批 1 类新药生物制品,继续领跑细胞治疗产品队伍。

2、LyellImmunopharma, Inc.

Lyell总部位于美国加利福尼亚州旧金山南部,是一家创收前的细胞疗法公司。主要针对细胞疗法现阶段未解决的实体瘤治疗。截至 2020 年 12 月 31 日,本集团持有 Lyell 约 3.17%的股权,公允价值为人民币 6.13 亿元(占本公司总资产的 1.32%)。

Lyell拥有一个顶尖的科学研发团队,同时汇集了一系列创新研发技术,致力于解决以下三个肿瘤细胞疗法中的难题:(1) Lyell 的顶尖科学家斯坦·里德尔(Stan Riddell)和尼克·雷斯蒂福(Nick Restifo),专注于重新定义细胞免疫疗法中的细胞制备过程,使其更有效地激活人体免疫系统中的 T 细胞;(2)调制 T 细胞以维持其在实体肿瘤微环境中的功能;(3)通过最先进的蛋白工程方法,提高 TCR-T 和 CAR-T 细胞针对实体肿瘤细胞的特异性识别,以及提高免疫反应的安全性。

3、Genesis

Genesis专注于研发、生产和销售高质量的医疗器械产品。截至 2020 年 12 月 31 日,本集团持有其股权的 13.87%,公允价值为人民币 4.68 亿元(占本公司总资产的 1.01%)。

Genesis立志成为中国最大的医疗技术公司,拥有完善产品组合和强大销售团队,专注于高价值医疗器械领域业务的医疗技术平台,目前 Genesis 已经拥有超过 1500名员工,业务覆盖了 3000所县级医院。

4、Hygeia

Hygeia致力于在非一线城市为肿瘤患者提供一站式的综合诊疗服务,坚持发展以肿瘤为核心的业务,围绕肿瘤核心业务开展多学科医疗服务。截至 2020 年 12 月 31 日,本集团持有其股权约1.84%,公允价值为人民币 4.67 亿元(占本公司总资产的 1.01%)。

根据 Frost & Sullivan 的资料,按 2019 年放疗相关服务产生的收入,及旗下医院及合作伙伴的放疗中心截至 2019 年 12 月 31 日所装置的放疗设备数目计,Hygeia 是中国最大的肿瘤医疗集团。本报告期内,Hygeia 已在香港联交所主板上市。

5、iKang(“爱康国宾”)

iKang是中国领先的体检和健康管理集团,提供包括体检、疾病检测、牙科服务、私人医生、疫苗接种和抗衰老在内的优质医疗服务。截至 2020 年 12 月 31 日,本集团持有其股权约 3.88%,公允价值为人民币 4.35 亿元(占本公司总资产的 0.94%)。

iKang之前在纳斯达克证券交易所上市,随后于 2019 年 1 月私有化。截至2020 年 12 月 31日,iKang 在 57 个城市运营 157个体检中心。iKang 还与中国 200 多个城市的 700 多家医疗机构合作,提供一站式的全国体检和健康管理服务。

因为减持的问题,证监会已经对上海瀛翊投资中心立案调查,看来不是罚酒一杯的事情了。

至于估值问题,说实在的,我估不准。但有一点可以确定,这个赛道的高景气会持续好些年,且药明康德的有进化能力。

如果能杀跌到我满意的位置,直接买起来。

------------------------------------

医美赛道的机会

昭衍新药、通策医疗、迈瑞医疗、爱美客,这四家公司是A股市场财务数据最强劲的公司。

它们是A股市场上财务数据最强劲的四家公司

财务数据强劲,走势自然很强劲。

医美领域必然是牛股辈出的赛道,我之前持有华熙生物,5月底退出了。最近半个月,华熙生物杀跌的比较舒服,机会不远了。

我一直在等待爱美客的上车机会,然,每次遇到一点点回调,就有资金给顶上去。

华熙生物,大牛股在路上,这只是开始

爱美客,大牛股在路上,数据碾压茅台,值得拥有

6月10日,国家卫生健康委、市场监管总局等八部委联合印发了《打击非法医疗美容服务专项整治工作方案》,方案内容显示,多部门将于6月到12月联合开展打击非法医疗美容服务专项整治工作。

文件指出,要通过开展多部门联合专项整治,进一步提高美容医疗机构(含中医美容医疗机构)依法执业意识,强化医疗服务质量和安全管理,防范医疗纠纷和安全风险,严厉打击非法医疗美容活动。

严格规范医疗美容服务相关药品和医疗器械生产、流通和使用监管,严厉打击生产、经营和使用不符合国家规定的药品、器械等行为。

依法规范医疗美容服务信息和医疗广告行为,严厉打击虚假医疗美容类广告、信息以及不正当竞争行为。

以查办案件为抓手,查处并曝光一批违法机构,惩戒和震慑一批不法分子。完善系统治理、依法治理、综合治理、源头治理的工作机制,切实维护消费者合法权益。

国家主动出手整治医美行业。不用说,这个过程将会挤出小的、烂的、水的医美企业,减少行业供给,必将利于行业龙头发展。

对于以上五个公司,没有必要拿着计算器去推算估值,他们的基本面都很好。在高景气背景下,未来必将反复走高。

我们要做的是杀跌中择机买入。

来源:价值投资之懒惰的投资者

展开阅读全文