高瓴资本重仓抢筹的一只“可选消费”龙头股!必须长期关注的标的!

大V说

线索主要标的

私募英雄高瓴资本第一大重仓股

大家都在看:

这几天带来人气标的–良品铺子的深度分析文章。分析一家公司,说到底,就是要分析它的行业投资逻辑、自身商业模式和业务上的投资逻辑、财务数据表现情况、估值水平。这么一梳理,我们需要做的事情就很清晰了。

单篇深度文章篇幅过长,阅读起来也费时费力。为了阅读体验,特地将良品铺子的分析文章分为以下系列(建议收藏):

良品铺子(1)–行业投资逻辑&公司投资逻辑

【深度系列(1)】良品铺子 - 高端零食领军品牌

良品铺子(2)–财务报表数据分析

本文是系列第二篇,主要介绍良品铺子的财务数据分析。

如果没时间看上篇文章的,也可以看以下的简单总结:

行业投资逻辑:

公司所处的休闲食品市场是确定性非常高的刚需赛道,无论是人均消费量还是整体消费额上均有提升。预计2021年将破万亿,2021-2025年的CAGR达到7.6%。

换一个角度来看,从价格上讨论。我国休闲食品均价由2011 年的 2.8万元/吨上升至2019 年的 4.2万元/吨,8年 CAGR 为5%。随着人均消费水平的提高,休闲食品的均价也在水涨船高。

对于此类消费品来说,增长确定性高,未来潜在规模大,行业投资逻辑基本不用怎么分析。需要关注的就是身处如此高确定性同时也竞争激烈的赛道中,公司表现如何。

公司投资逻辑:

快消品行业的增长是高确定性的,同时竞争也非常激烈,头部品牌的集中度基本没有提升,反而还有一定程度的下降。

快消品行业的核心是什么?说白了,第一是有人想买(品牌建设),第二是随时买得到(渠道建设)。

而落实到良品铺子身上,面对行业同质化竞争严重的现状,公司主打高端品牌零食战略,用高品控高单价来跳出竞争激烈的市场;即满足了“有人想买”的痛点。

想买了,随时买得到才行。不同于行业其他公司,良品铺子主打线上线下均匀布局的渠道建设战略,相比于单独主打线上或者线下的公司,抵御风险能力更强。即满足了“随时买得到”的痛点。

比如,线下可以帮公司提高在电商面前的话语权,而线下则可以帮公司节省大量的门店建设费用。

总体来说,良品铺子无论是在品牌建设还是渠道建设上,战略都非常清晰明确,同时无论是从公司历史发展来看还是同行业公司对比来说,效果也都非常明显。那么具体的表现从何得出呢?需要我们对其财务报表进行分析,看公司的业务建设是否真的像其说的那样,那么优秀。

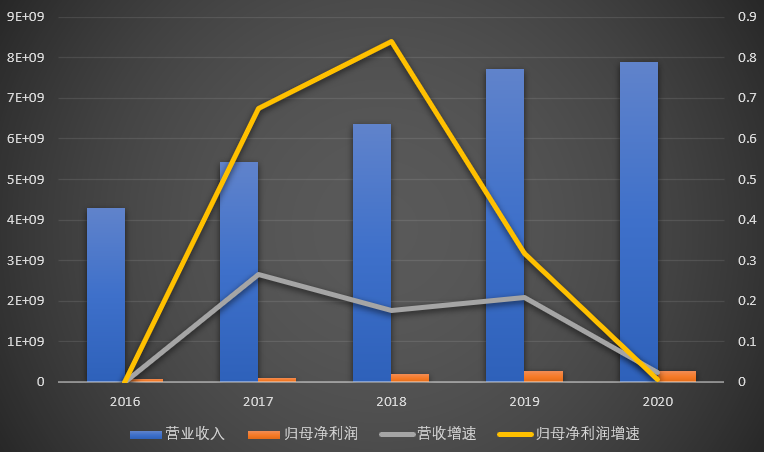

公司发布2020 年年报,全年实现营业收入78.94 亿元,同比增长2.32%;归属于母公司股东的净利润为3.44 亿元,同比增长0.95%;公司拟向股东每10 股派发现金股利2.57 元(含税),占公司2020 年度归母净利润的 30%,分红比例同比不变。

2020 年线下收入分季度销售增长率分别为-12.2%、-10.0%、-2.6%、1.7%,Q4销售已经实现正增长。

来看最新的2021年一季度业绩预告,2021年 4 月22 日,良品铺子发布2021 年一季报。2021Q1公司实现营 业收入25.74 亿元,同比增长34.83 %;实现归母净利润1.02 亿元,同比增长16.06%;实现扣非归母净利润0.90 亿元,同比增长23.4%。

收入增速较快,主要因为疫情好转,消费快速反弹,线上线下的全渠道布局也为公司带来了利好。

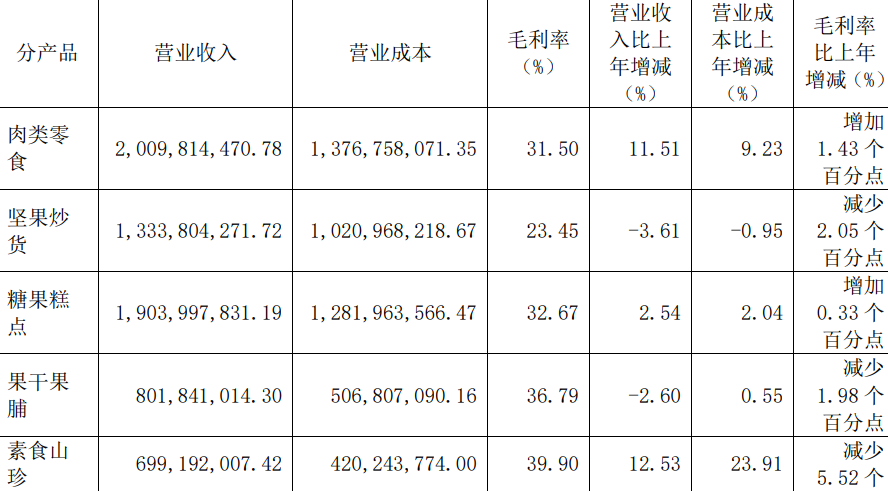

分产品来看,公司实行全品类战略,糖果糕点、肉类零食、坚果炒货是公司主营的品类。

2020全年糖果糕点/肉类零食/坚果炒货/果干果脯/素食山珍分别实现营收 19.04/20.1/13.34/8.02/6.99亿元,同比

+2.54%/+11.51%/-3.61%/-2.6%/+12.53%,肉类零食、素食山珍增长较快。

其中,素食山珍毛利率最高,坚果炒货毛利率最低;2020年达40%;分渠道看,直营模式毛利率最高,2020 年达49.9%。

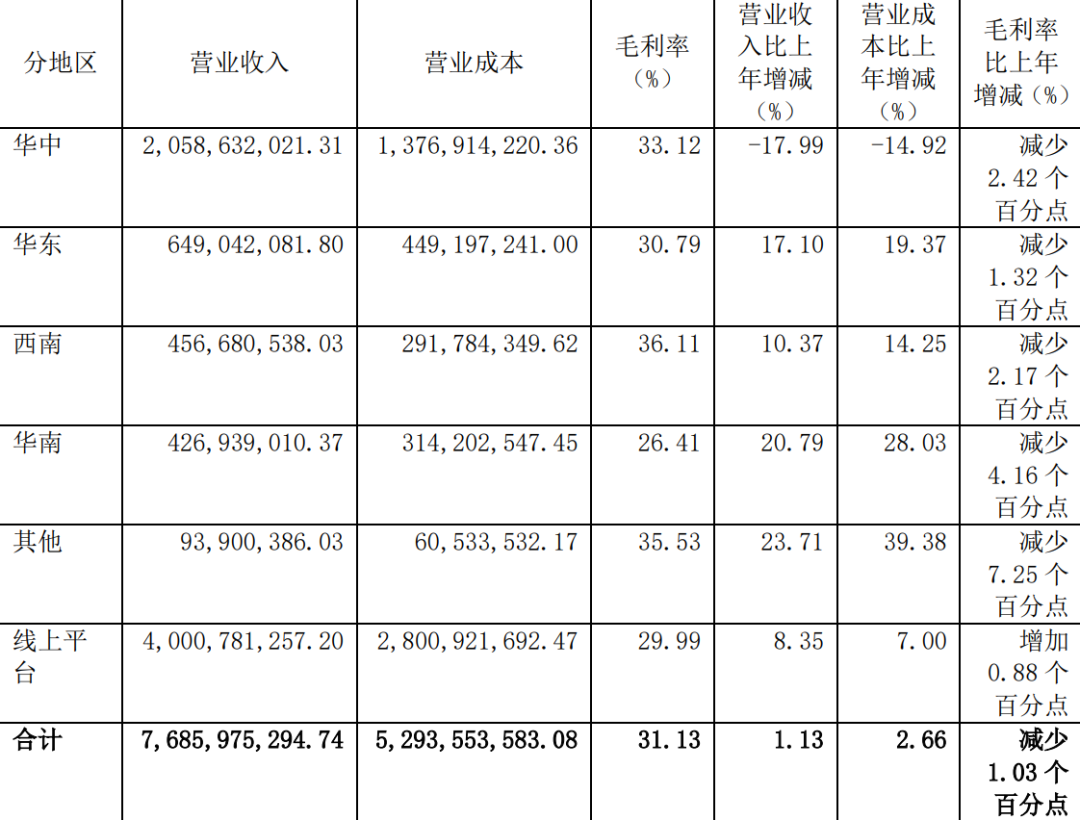

分渠道来看,报告期内,公司实现线上业务收入40 亿元,同比增长8.35%,毛 利率增长0.88pct;

线下的话,2020年公司门店总数达到2,701 家,同比净增加门店285 家。

1)从门店类型上来看,报告期末直营/加盟门店数量分别达到750 家/1951家。

2)从门店分布来看,门店净增数量最多的地方分别是江苏净增门店 59 家,门店数达到154 家;广东净增门店38 家,门店数达到271 家;未来,公司将继续深耕华中、夯实华南,稳步推进华东、华北、西南、西北市场布局。

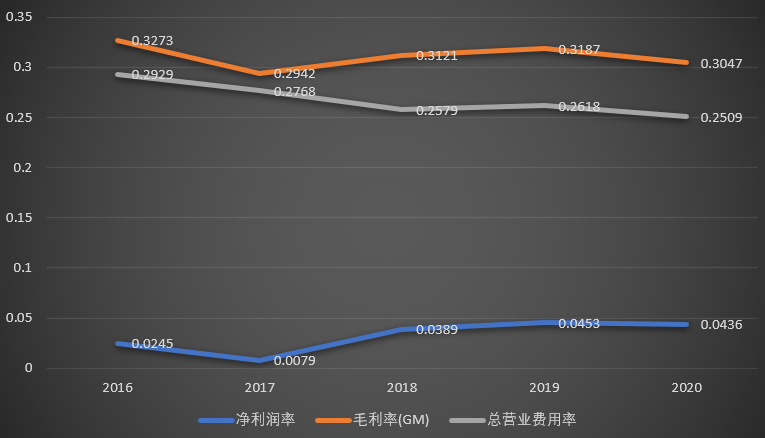

盈利能力上,2020年的毛利率30.47%,同比19年下降了1.4个百分点,主要是由于业务结构上,线上收入和团购增长较多;从毛利率的变化来看,考虑到2020年疫情影响以及休闲食品线上竞争日益白热化,良品铺子的表现还是比较不错的。

盈利能力的变化来自销售渠道的变化,渠道大致就分为线上和线下。通过数字化营销,良品铺子的线上毛利率提升0.88个百分点到30%。

而费用率也下降至25.09%,费用率下降的主要原因则是来自人事费用和折旧摊销的减少,折旧摊销费用的减少从另一个角度来看可以理解为公司规模效应的提高,这也让公司的仓储物流费低于其他品牌。

毛利率和费用率的变化也让公司的净利率稳定在4.5%左右。

此外,还有一个细节。公司的技术人员同比增加了65%达到了226人,结合公司拓展以APP为代表的新渠道销售,技术人员的增加也体现了公司的战略方向。从刚才线上营销的盈利能力提升也看得出来,同时对研发费用的支出采用了全部费用化的处理。

2020年,公司的货币资金同比增加30%达到19.8亿元,整体货币资金比较充足,而且从货币现金和理财产品(交易性金融资产)来看,公司并不缺钱,不缺钱就意味着有一定的风险抵御能力。

良品铺子于2020 年 2月 24 日公开发行股票4,100 万股,发行价格为11.90 元/股,募集资金总额为4.88 亿元(净额为4.20 亿元)。

本次募集的4.20 亿元优先投入渠道和研发建设:

- 全渠道营销网络建设项目,投资 3.93 亿元,建设期为 3 年;

- 食品研发中心与检测中心改造升级项目,投资 0.27 亿元,建设期为 2 年。

从募资及用途来看,可以看到公司的努力主要是在营销渠道建设和研发方面,一是通过数字化建设来提高营业效率、加快周转、建设品牌;而是通过研发来保证产品质量,继续履行高端化差异化竞争的战略定位。

公司的存货减少36%至6.18亿元,存货主要是由库存商品和周转材料构成。公司以销定采,提高存货周转率,与优秀供应商建立稳定的合作关系。同时备货量和季度有一定的相关性。

产能方面,在建工程增长350%达到0.4亿元,固定资产4.51亿元,由于良品铺子主要采用代工模式,主打渠道,产品非自行生产,所以自身产能扩建方面不会有太大的动作。

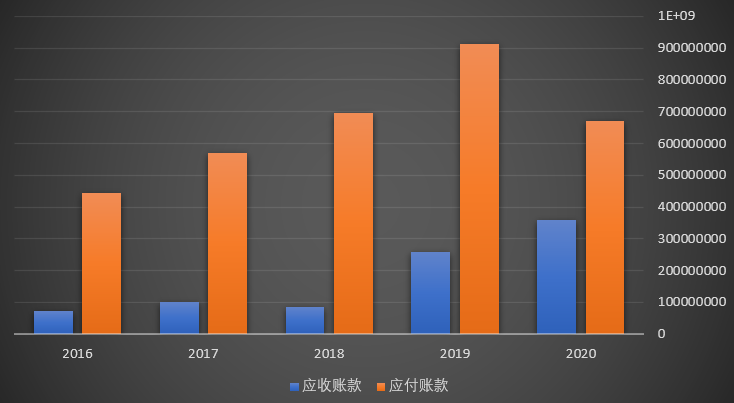

应收款方面,公司的应收账款同比增加39.3%达到3.6亿元,应付账款同比减少26.52%至6.7亿元。

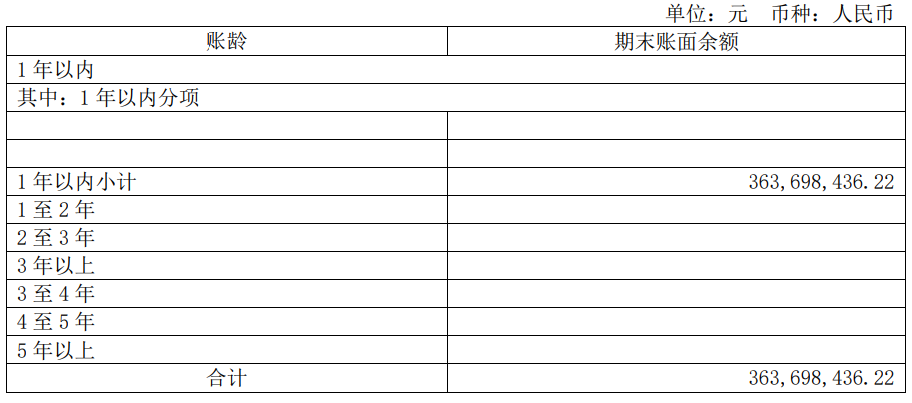

虽然应收款增加,但是从账龄来看,全部都是一年以内的应收账款,且计提坏账比率在0.95%。无论是从账龄还是坏账比率来看,虽然数额增加但是整体来说回款问题不大。

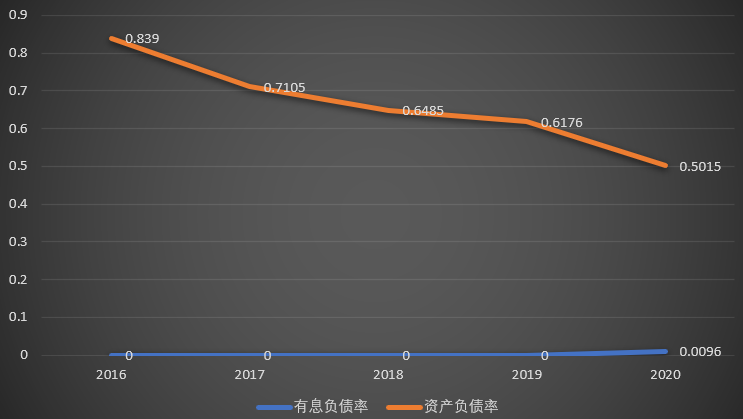

负债方面,2020年公司的资产负债率50.15%,有息负债率0.96%。一共20.98亿元的负债中,主要是由4.24亿元的应付票据和6.7亿元的应付账款组成,其他的还包括了其他应付款等等。

有息负债占比较低,主要是0.4亿元的新增短期借款。短期借款4000万是因为本期新增政府贴息银行贷款所致,公司自己完全不差钱。从货币资金和理财产品处的分析我们也看得出来。

刚才也说了,良品铺子是主打渠道供应的休闲食品厂商,所以供应链效率和经营周期是非常值得关注的看点。

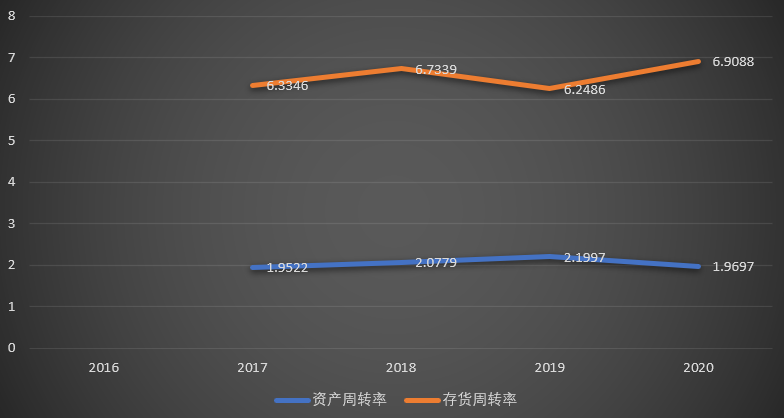

从应收账款周转率方面来看,采用“商超+经销”和线上电商平台销售的公司,由于存在结算账期,所以会导致应收款周转率较低,而采用直销模式的公司比如来伊份,该项指标的表现则要优秀一些。

良品铺子在19年该项指标下降,主要是因为当期线上业务扩张,总体来说公司的应收款周转率水平略高于行业水平。

存货周转天数从2019年的57.61天减少至2020年的52.11天,这个数据很难的,反映了公司对供应链的强大管理能力。

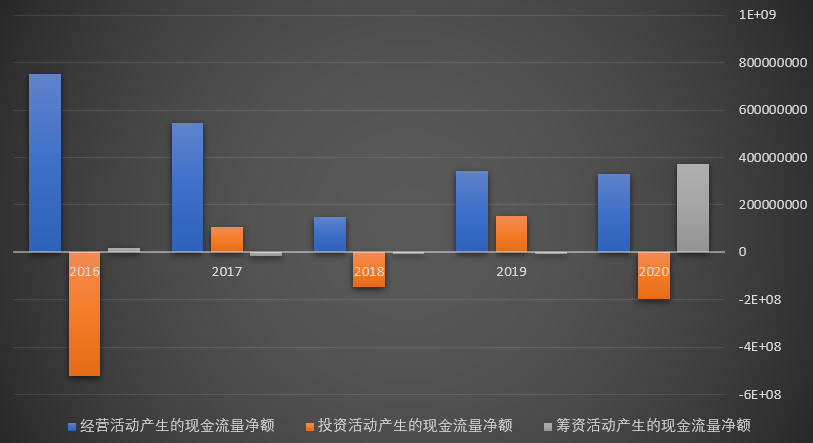

从财务报表的角度来看,资产负债表和利润表都是较为容易修饰利润的地方,但现金流量表则有不同,每一笔现金流都对应着银行的单据,银行配合造假的可能性极小,所以把对现金流量的情况放在靠后的位置,在对公司有了一定把握之后再进行分析。

从现金流量表上来看,公司2020年度实现3.3亿元经营现金净流入、1.96亿元投资现金净流出、3.72亿元筹资现金净流入。

结合资产负债表处对于应收应付款的分析,再加上公司的净现比指标,良品铺子的盈利质量仍然有一定的提升空间,而这个提升空间的驱动力也将会是来自经营和周转效率的提高。

综上所述,良品铺子是一家定位高端休闲食品,不断研发出适合不同消费场景,不同消费者产品,公司管理良好,财务情况表现也不错。

休闲食品行业同质化严重,进入门槛低,竞争激烈,但未来受益于消费升级的大趋势,行业空间巨大。

而这就对行业中的参与者提出了要求,第一需要企业主打差异化竞争,第二需要不断通过营销和研发来设计爆款新品、加强渠道建设、降低成本费用,向卖的贵和卖得快来发力。

作为休闲食品行业的线下渠道龙头企业,良品铺子在2020年疫情中大受打击,消费者去门店消费的数量减少,但最后在四季度发力,最后实现全年营收和净利润正增长的公司。

而在未来,良品铺子将会发力线上渠道,向自己的薄弱环节大力建设,走营销和数字化建设的方式来并行发展。

估值方面,采用FCFF/APV两种估值方法测算得到良品铺子的每股价值为86元/84元。综合该股的历史经营业绩及绝对估值,该股的内在价值处于80元左右。

预计2021-2023 年,公司营收分别为94/108/124 亿元,同比增长20%/14%/15%,净利润分别为4.18/4.99/5.82 亿元,同比增长22%/20%/17%,对应PE 分别为50/42/36。

来源:莫烦财报

展开阅读全文