三年后CRO真的会迎来拐点吗?

爱上西瓜说

大家都在看:

最近看到了阿基米德Biotech老师对于CXO行业未来前景的的文章,大家讨论的比较多,我也很仔细地看了两遍,并且顺便看了他写的其它几篇文章,算是对他的投资风格和文风有一个基本了解了。

先说明几点。

1、本文没有推荐现在买CXO的意思,更没有让你现在接盘的意思,所以别再说什么我让你接盘之类的话了。

实际上,我的持仓股康龙化成已经接近我设定的减仓价位了,但我仍然看好CXO的长期发展前景,有人说这不是矛盾吗?我觉得不矛盾,长期看好不表示不能减仓和加仓,因为这种高估值股票波动非常大,所以短期涨幅比较大的时候减一点仓位也不能算错,在回调时再接回来就行了。

2、阿基米德Biotech是一个认真做研究的老师,对医药行业有非常深的认知和独到的观点,而且文风诙谐幽默,但凡有时间我会经常浏览他的文章。

3、任何经过深入研究后而得出的提示风险的观点,都应该被尊重和重视,不管你是否认同作者的观点,都应该仔细考量他的观点。投资最怕的就是一叶障目,最怕的就是自嗨,所以多看一些经过深入研究后的反方观点绝对是有益处的。

但是呢,坐而论道讲究的是合而不同,对于CXO的未来我有点不一样的看法,下面从三个方面来说明。

一、近几年CXO景气的原因

这几年确实是到目前为止CXO最景气的几年,景气的推动力有两个方面,一是国外的研发外包需求往中国转移;二是国内的创新药研发如火如荼。

为什么会转移?我想主要原因是2017年中国药监局加入国际人用药品注册技术协调会(ICH),这是一个非政府组织,负责制定药品安全、疗效和质量的国际技术标准和规范,加入了这个组织等于说是以后中国的药品行业会和国际标准接轨,显然这对于中国的药企国际化是大有帮助的,那么国外的药企就愿意把一些研发外包服务交给中国企业来做,国为咱们现在符合国际标准了嘛,这个逻辑很容易理解吧。

第二个推动力是国内创新药的研发热情高涨,为什么呢?因为从2018年开始的一系列医药政策的改革,逼迫医药行业不得不向创新药转型,再不转型,就是几十个仿制药厂家去投标,抢的死去活来,而有了新药专利保护后,至少能入局的玩家数量有限,能分到更多的蛋糕,且价格方面在和医保局谈判时至少还有一点底气。

二、CXO未来趋势

能看准一个行业未来10年的趋势其实是很难的,但我们可以分段来看,先看三年,再三年,再三年,走一步看一步。所以,即使三年后真有拐点,你跑就是啦,这是散户投资者最大的优势,几十万或者几百万的资金要出来不是分分钟的事么,还需要费尽心思唱多找人接盘么(这也是我特别痛恨别人冤枉说我找人接盘的原因)?

咱们先看一下欧美CXO龙头的规模,IQVIA 2020年营收113.59美元,我们以今天的美元人民币汇率6.34来算,相当于720亿人民币,不过这个公司并不是单纯的只有CXO业务,它在2016年与医疗信息服务公司IMS Healtd合并,目前大概有一半是非CXO业务,所以它的利润率比其它CXO公司要低很多。

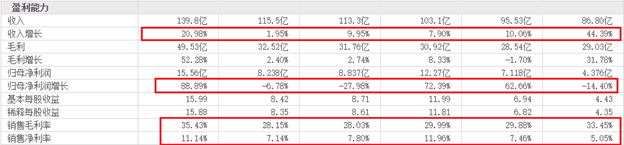

所以,我们看另一个CXO龙头美国控股实验室可能更有代表性,这个公司属于全产业链布局的代表性公司,康龙可以对标这个公司,直接看过去几年的财务指标。

从上图可以看出,从2016年到2020年营收复合增速为10%,归母净利润复合增速为28.8%。

美国控股实验室2020年营收139亿美元,折合人民币889亿;归母利润15.56亿美元,折合人民币99亿;而康龙化成2020年营收51亿,归母利润11.72亿。

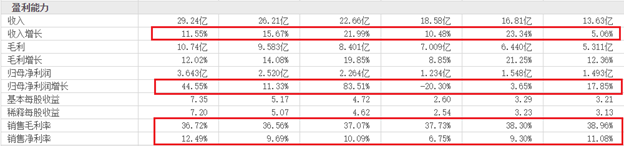

昭衍新药可以对标查尔斯河,下面是查尔斯河过去6年的财务数据,从2016年到2020年营收复合增速为16.49%,归母净利润复合增速为19.53%。

查尔斯河2018-2020年营收增速分别为22%、15.67%、11.55%,归母净利润增速分别为83.51%、11.33%、44.55%,2021 Q1营收增速为16.62%,归母净利润增速为21.2%。

查尔斯河2020年营收29.24亿美元,折合人民币187亿;归母利润3.64亿美元,折合人民币23亿;而昭衍新药2020年营收10.76亿,归母利润3.15亿。

通过对比可以看到,目前欧美龙头CXO的营收和利润规模大概相当于国内企业的7到10倍,这个成长空间还是很大的。

三、估值

看空者最大的依据可能在于估值,他们认为目前国内CXO企业的市值已经接近欧美龙头了,所以高估了。在我看来,这种估值体系有点刻舟求剑的味道了,因为欧美和中国的企业处在完全不同的发展阶段,一个处在低速增长阶段,一个是仍然处在高速阶段。用低速阶段的估值标准来评估高速增长阶段是不合理的。

再者,即使欧美CXO龙头进入低速增长阶段了,也没有出现的所谓杀估值现象,目前查尔斯河TTMPE 仍然是47倍,PEG达到3以上,IQVIA的TTM PE更是高达114倍。

有人可能不理解为什么出现这种估值,其实我觉得还是和未来的成长预期有关,有的行业虽然目前只增长10%,但是如果它的成长周期很长呢,那市场给的估值就不一样的了。

最后,总结一下本文观点:

1、三年后是否真的会出现拐点,我现在不确定,也许增速会下降,从现在的60%降到30%是有可能的,毕竟每年增长60%也是不可持续的,但把它称之为拐点有点不太合适,我认为即使增速下降也是一种健康的降速,属于软着陆。

2、降速了也没那么可怕,到时候调低买入的估值就好了。

3、我从始至终一直强调,对于高估值的CXO行业不要重仓,不要用赌徒心理去投,在我看来,一般投资者给20%仓位,激进投资者给30%仓位,这是极限。不要老想着一支股票让你暴富。

4、对于高估值股票,不要追高,更不要傻乎乎地在山顶冲进去,最好在每次跌30%以上时再进。

来源:爱上西瓜说

展开阅读全文