一支低估值医药长牛股

爱上西瓜说

线索主要标的

大家都在看:

今天说一下丽珠集团,这是一家老牌药企,也算得上是一支医药长牛股,虽然每次调整的幅度很大,但总能涨回来,并创新高,其历史比恒瑞还悠久,也有一定的研发能力,如果害怕高估值风险的朋友又想投资医药股,这个公司是很值得关注的。

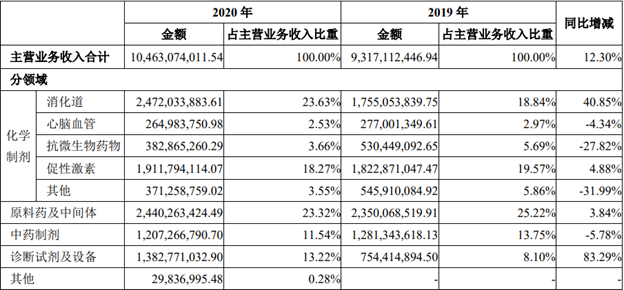

在看公司历年的营收构成时会发现,在2017年以前公司的大单品是中药制剂参芪扶正注射液,2016年营收达到16.8亿,占当年总营收的22%,但由于2017年医保目录对参芪扶正注射液的使用范围进行了限制,加上中药注射剂招标降价,以及辅助用药管理目录等政策因素影响,从2017年开始,公司的参芪扶正注射液及整个中药制剂产品线的营收一直在下降,从2016年的21.26亿下降到2020年的12.07亿。而消化道领域的1类创新药艾普拉唑近几年取得快速增长,贡献了公司的主要营收增量。下面是2020年公司的营收构成及各个产品线的增速。

公司的研发能力主要体现在两大技术平台:微球平台和生物药平台。

目前微球平台有6 项在研产品。其中注射用醋酸曲普瑞林微球(1个月缓释)处于III 期临床研究;注射用阿立哌唑微球(1个月缓释)处于I 期临床研究;亮丙瑞林微球(3个月缓释)I期完成伦理审批;注射用醋酸奥曲肽微球注册审评中;注射用双羟萘酸曲普瑞林微球完成药学及临床前研究;醋酸戈舍瑞林缓释植入剂(1个月缓释)处于药学研究工艺优化阶段。

这些品种里我只简单说一下目前正在申请上市的奥曲肽微球。

2020 年奥曲肽(包括注射用微球及皮下/静脉给药)在样本医院的销售规模为6.90 亿元,诺华为第一大厂商,市占率为76.74%,其中奥曲肽微球销售额为1.20 亿元,同比增长18.87%。

生物药平台在研项目共9 项,其中的重组人源化抗人IL-6R 单克隆抗体注射液III 期临床试验已完成入组,即将开展报产工作,托珠单抗(IL-6R单抗)全球销售额达26 亿美元,罗氏托珠单抗2013 年在中国获批上市,目前在我国获批类风湿性关节炎(RA)和全身型幼年特发性关节炎(SJIA)两个适应症,患者合计超500 万人,不过在中国的销售情况并不太好,2019年销售额仅2007 万元,进入2019 年医保目录后,2020年前三季度销售额也仅有2759 万元。销量不好的原因可能主要是费用较高。

下面重点分析一下营收占比最大,并且未来成长性也比较好的三个领域用药:消化道用药、促性激素、诊断试剂及设备。

一、消化道用药

公司消化道领域的产品主要包括:艾普拉唑(包括肠溶胶囊和针剂两种剂型)、丽珠得乐、丽珠维三联、雷贝拉唑,2020年营收分别为9.451亿(增长8.84%)、8.208亿(增长672.61%)、2.224亿(增长7.16%)、2.42亿(下降4.24%)、1.983亿(下降19.57%),这几个药品全部都是胃病相关的药物,其中的重点品种是艾普拉唑针剂。

艾普拉唑于2007 年上市,属于第二代质子泵抑制剂(Protonpump inhibitors,PPIs),第一代PPIs是奥美拉唑、兰索拉唑、泮托拉唑等,第二代PPIs是雷贝拉唑、艾司奥美拉唑、艾普拉唑等,艾普拉唑用于治疗成人十二指肠溃疡及反流性食管炎,2017年进入国家医保目录。该产品的营收从 2015年的 1.87亿元增长至2020年的 17.66亿元,2015-2020年CAGR高达 57%,其中 2020年同比增长81.2%。

2020年艾普拉唑针剂取得爆发式增长的原因是2019年该剂型被纳入了国家医保目录,虽然价格由人民币256 元/支降至人民币156 元/支,但销售量获得大幅增长,所以销售额大幅增长。

因为艾普拉唑上市时间比另外两款二代PPIs 晚了约五年,目前市占率仅9.03%,远低于艾司奥美拉唑(20.65%)和雷贝拉唑(17.65%)的市占率,未来艾普拉唑仍有较大提升空间。

二、辅助生殖用药

2018 年在中国大约有47.8 万对不孕夫妇,而辅助生殖服务渗透率仅有7.0%,远低于美国的 30.2%。公司在辅助生殖领域的产品线丰富,是国内生殖辅助用药的头部企业。

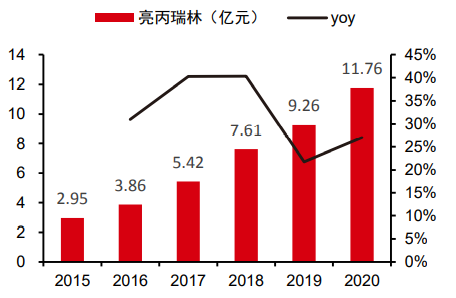

公司在促性激素领域中的营收最大的两个产品是亮丙瑞林和尿促卵泡素,其中亮丙瑞林微球2020年销售收入人民币11.76亿,同比增长27.01%;注射用尿促卵泡素销售收入人民币5.13亿,同比下降18.15%,下降的原因主要是因为疫情影响,不过这一产品过去几年由于基本上独家品种,所以销售一直保持平稳,未来应该也会继续保持相对平稳的销售状况,成长性一般,下面是公司的尿促卵泡素近6年的销售额。

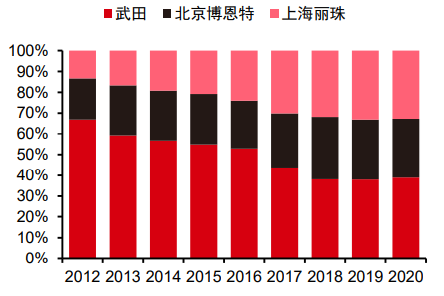

未来成长性更好的是亮丙瑞林,其成分为多肽,采用微球作为药物载体,有一定的技术壁垒。这个药品的原研厂家是日本武田公司,其产品于2003 年在中国获批上市;2009年丽珠和博恩特的亮丙瑞林产品同一年获批上市,三家公司的市场份额变化如下。

由于多肽类药物与微球技术壁垒较高,目前国内尚未有第3 家国产亮丙瑞林微球获批上市。国产亮丙瑞林凭借价格优势(低20%-30%,武田的中标价为1782元/3.75mg,丽珠的中标价为1381元/3.75mg)逐步实现进口替代,其中丽珠的亮丙瑞林市场份额从2012 年的占比13.39%逐年提升至2020 年的32.79%,与武田的距离(38.98%)不断拉近。根据公司年报数据,丽珠的亮丙瑞林2020 年销售额为11.76 亿元,2015-2019年CAGR高达31.86%。

下面是丽珠的亮丙瑞林从2015年到2020年的销售额。

三、诊断试剂及设备

这个领域我前面已经写过很多体外诊断相关的公司,行业未来几年依然能保持中速增长,行业内的龙头公司业绩有30%左右的增长,虽然丽珠并不是行业龙头,但保持10%左右的增长还是有保证的。

根据对以上各个产品线的分析,未来几年丽珠的业绩应该能保持15%左右的中低速增长,所以我认为在TTM PE 20倍以下,这个公司是值得关注的。

来源:爱上西瓜说

展开阅读全文