再聊一支稳定增长的高成长股

爱上西瓜说

线索主要标的

大家都在看:

拿下“电池茅”10亿大单!这家苹果链公司瞄准新能源,陈光明旗下基金布局上千万股

——————————————————

今天说说普门科技,是前几天一位读者朋友留言分享的一家公司,看了后觉得公司基本面还不错,值得写一写。

公司的主营产品包括两大部分,一是康复设备,二是体外诊断仪器和试剂,2020年营收为5.46亿,其中康复设备类业务营收为1.576亿,体外诊断类业务营收为3.883亿,且体外诊断业务的增速要远高于康复设备类业务。

公司营业收入从2016 年的1.74亿元增长到2020 年的5.53亿元,年复合增速达到了33.52%;归母净利润从2016 年的0.33亿元(不考虑股份支付0.23 亿元)增长至2020年的1.44亿元,复合增速达到44.53%,这个增速是典型的体外诊断行业公司的业绩增速。

公司的董事长刘先成曾任迈瑞医疗销售总监、常务副总裁、迈瑞医疗美国子公司总裁,除了董事长以外,公司多位核心成员也来自迈瑞。

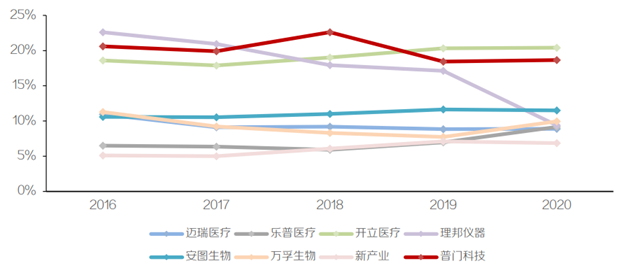

2016年到2020年研发费用率分别为:22.6%、19.92%、20.62%、18.44%、18.66%,处于行业领先水平,下面是普门科技和其它几家医疗器械公司的研发费用率的对比。

由于公司的康复设备业务增速比较低,营收占比也比较小,所以本文就不分析这一块的业务了,下面重点分析一下公司在体外诊断领域的两个主要产品,一个是电化学发光分析仪,另一个是特定蛋白分析仪。

目前的化学发光技术平台主要有三种,即酶促化学发光平台,相关厂家包括强生、迈克生物、安图生物、西门子、迈瑞医疗;直接化学发光平台,相关厂家包括雅培、西门子、新产业;电化学发光平台,相关厂家包括罗氏、普门科技。罗氏占据了国内化学发光市场超过1/3 的份额,为绝对的龙头,在国外也同样是市占第一。

进口的化学发光产品是试剂和仪器一体化封闭系统,国内品牌要想挑战罗氏的垄断地位,一种是绕开罗氏的专利平台,其它化学发光企业采用的是这一策略;另一种是模仿行业龙头罗氏的技术,普门采用的是这一策略,在罗氏的专利到期后,公司于2017 年底推出了电化学发光产品,为国内首家,全球第二家。

公司的产品比罗氏具备更高的性价比,更能顺应医院控费趋势。以湖南省试剂耗材招标情况为例,其中,公司推出的和罗氏共有的15款检测试剂盒都有更低的拟挂网价。公司试剂盒中单项性价比最高为甲状旁腺素,价格比罗氏低77%。总体来看,15款试剂盒平均价格低于罗氏34%。

公司的首款电化学发光仪属于中小型仪器,目前主要用于急诊市场,累计已有42项检测项目,涵盖了甲状腺激素、炎症、心肌标记物、性激素、糖代谢、贫血、肝炎和胃炎等9 大方向,几乎全部能满足急诊科的需求;2020 年销量超过1000台,累计装机量已经超过了1500 台,其中约1/3 的装机是在三甲医院。

另一方面,公司也保持着高研发投入,正加大力度开发其他检测项目,以便于大型电化学发光仪将来的上市,以便能切入应用场景空间更大的检测科领域。

公司在IVD领域的另一个重要产品为全自动特定蛋白分析仪,2020年,公司的特定蛋白分析仪装机量增长了50%,装机 1500多台,目前国内市场累计装机超过7000 台。

公司的特定蛋白分析仪销量之所以能取得快速增长,是因为与希森美康(SYSMEX)的血常规分析仪进行了整合,形成了极具竞争力的检测流水线。希森美康已经在国内形成了完善的体外诊断市场营销服务体系,其血液细胞分析仪在国内市场位居第一,占有率超过50%。2016 年起,公司与希森美康进行战略合作,希森美康成为普门科技的国内市场独家分销商;2019年,公司又与希森美康进行了为期5年的续约,并扩大了合作范围,新增了合作设备型号和配套试剂。

另外值得关注的是,公司2020年海外收入取得了快速增长,同比增加了2 倍,达到0.79 亿,占到公司营收的14%,销售的产品80% 是IVD产品,主要以化学发光产品和糖化血红蛋白产品为主,目前主要是以ODM的方式销售,还没有推自己的品牌。

最后简单说说体外诊断这个行业的发展趋势,这个行业增长的动力来自于两个方面,一是医疗器械行业本身的增速要高于医药工业,二是进口替代。工信部提出2020 年、2025 年、2030年县级医院国产中高端医疗器械占有率分别达50%、70% 和 95%的产业发展目标。另一方面,政策对医保控费的改革,让医院方具有控费动力,从而选择性价比更高的国产IVD 产品。

行业本身的增长周期会长一些,而进口替代带来的的增长周期则要短一些,等替代完成时,增速就会降下来,所以我认为体外诊断的成长周期应该没有CRO和医疗服务行业那么长,再加上增速也没有CRO那么有爆发力,所以不能给过高的估值,我认为在PEG低于1.2时才有投资价值。

目前TTM PE 72倍,我认为合理估值在45-55倍之间。

来源:爱上西瓜说

展开阅读全文