白酒、医美后的又一个即将暴涨的行业!

大V说

线索主要标的

大家都在看:

科创板牛市来了?一图看懂核心新赛道,还有一份Q1净利环比增长超50%个股名单

聊聊我国功能饮料界的大哥

最近在二级市场这个圈子,很多人看好即将上市的一家功能饮料企业--东鹏特饮,我最近也做了一些研究,来跟大家分享下。

聊赛道

为什么说看好功能饮料,或者说能量饮料这个赛道,因为此种饮料具备的最明显的特点就是其功能性+成瘾性,功能性是因为它的配方里含有牛磺酸及咖啡因,可以起到提神解困的功效,此外,长期饮用含咖啡因的饮料也会产生成瘾性,成瘾性的最大特点就是可以明显的延长其产品的生命周期。

现在具备成瘾性的最强两大赛道就是白酒和医美,火的一塌糊涂。

咱不能凭一张嘴就说功能饮料的生命周期明显强于其他饮用品种,要用数据说话,这里先拿老美举例来说下。

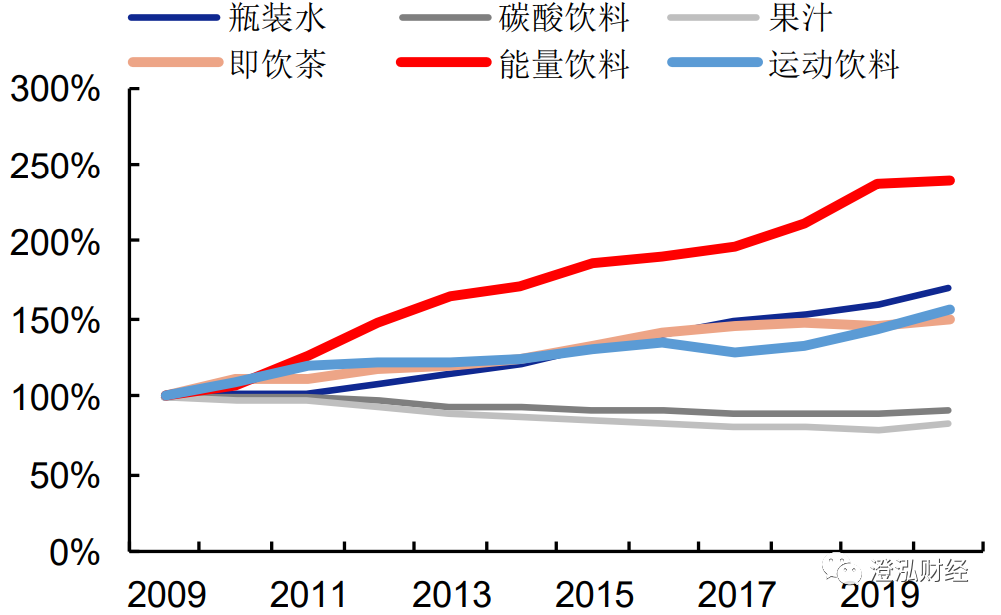

美国的市场已经发展的较为成熟,比较具备借鉴意义,下图的数据是以2009年的零售规模为参考对象,起点为100%,大家其实就盯着这几根曲线看就行,可以明显看出能量饮料的增速是要强于其他品类的饮料。

图表:美国2009-2019年各饮料品种的增速变化情况

数据来源:安信证券、欧睿

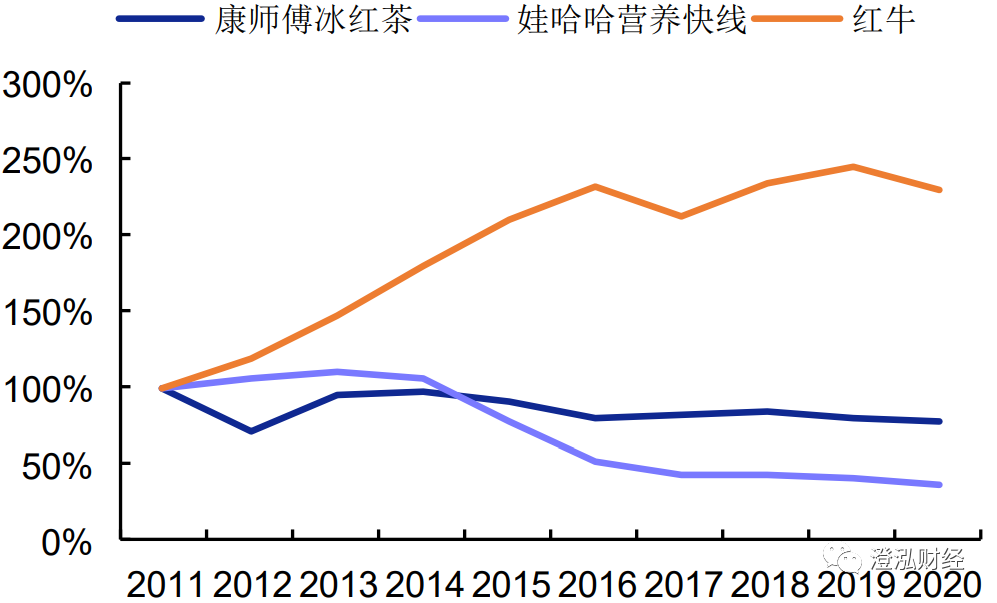

再回到我国饮料市场,我们拿自己的两个老品牌娃哈哈营养快线和康师傅冰红茶来和功能饮料之一的红牛来做个对比,下图还是以2011年的零售规模为参考对象,起点为100%。

冰红茶1999年的时候就已经上市,从2015年开始,销量就已经开始下滑;哇哈哈是在2005年上市的,到2014年开始也是开始出现销量下滑,如果你有经常看电视,就会发现其实这两种饮料在当时打广告还是打的挺凶的。

我们再看红牛,从1995年进入到中国后,一直到2020年期间,销量都是呈上升趋势的,在广告上的投入也是低于其他两个饮料品类的。

图表:2011-2020年三种饮料瓶增速变化情况

数据来源:安信证券、欧睿

再来看说说现如今功能性饮料的市场竞争格局。

从全球的维度上来看,基本上各个国家前两大功能性饮料的市占率已经达到40%以上,比如澳大利亚(62%)、德国(57%)、日本(40%)、中国(70%)。

这个比例着实有点高啊,集中度明显高于其他种类饮料,啥情况?

主要三个原因,一是一般传统饮料很多人都追求的是口味或者说口感,但像这种功能性的饮料基本上口味都比较单一,买他的人基本都是追求饮料的起到的作用,所以对口味方面自然弱化。

第二就是功能性饮料自带“药”的属性,所以消费者也是更注重品牌。

第三就是其进入壁垒比较高,刚才我跟大家已经聊过了,功能性饮料基本都含有咖啡因,在我国咖啡因属于第二类精神药品,需要申请保健食品注册,这种资质是申请时间长,且成功率不高,所以自然提升了进入者的门槛。

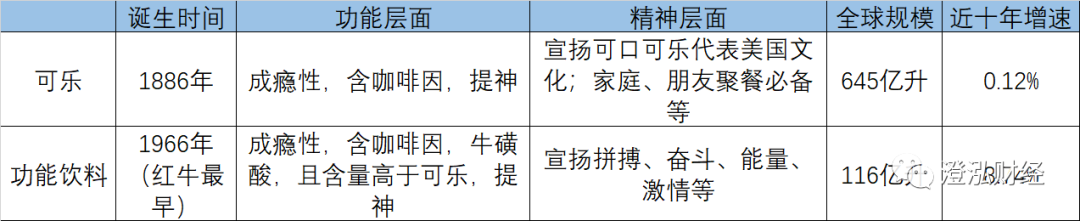

现在论全球饮料界的大哥大,非可口可乐莫属,这多年,可口可乐对下游消费者的粘性依然很高,我们来做个对比。

通过对比,我们不难看出可乐无论在功能饮料层面和精神层面都有很多相似之处,尤其是成瘾性和口味弱化等方面也避免了普通饮料产品迭代较快而造成的产品生命周期缩短的问题,而且都是先进入者的优势巨大,后续功能饮料很可能成为继可口可乐后的第二大饮料单品。

来看看资本市场是怎么看的,这里我们拿美股的功能性饮料巨头Monster(怪兽饮料)来和可口可乐做个对比,Monster也是当时我在国外读书时必不可少“小伙伴”之一。

这里我也不给大家贴两个公司的股价走势了,感兴趣的可以自己去看一下,我直接说结论,Monster在02年推出功能饮料后如今股价已经翻了1000倍,11-20年的收入年复合增速达到11.7%,2015年后的股价走势已经明显强于可口可乐,已经成为饮料界股票投资收益最高的品类了,我只能说,资本的眼睛是雪亮的。

最后再简单的聊下功能性饮料这个赛道的驱动因素,说白了,就是如今社会给人们的压力越来越大,除了身体上的压力,精神压力也是越来越大,而功能性饮料既能解乏,在精神层面上还能传递出拼搏向上的力量。

聊公司

大体跟大家聊了下功能饮料这个赛道,后面再来简单说说这家即将要登陆大A的国内首家功能饮料上市企业--东鹏特饮。

公司一直就是专注在能量饮料领域,现在已经成为全国知名的品牌,旗下的产品包括能量饮料、非能量饮料以及包装水等。

根据招股说明书,东鹏饮料2017-2020年的营收从28.44亿增长到49.59亿元,年复合增速达到20.36%。其中能量饮料的营收占比达到总营收的93.88%。今年一季度的营收为17.11亿元,同比去年同期增长83.37%,并预计今年上半年的营收增速可以达到31.61%-47.81%。

毛利率方面,公司一直走的是高性价比的路线,能量饮料的毛利率历年来一直稳定在49%左右的水平,今年一季度的毛利率也达到了51%。参考美国的Monster的60%的毛利率,未来还有一定的上升空间。

下面我们来看下公司在国内的竞争格局情况:

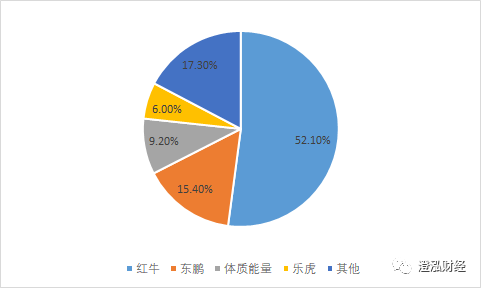

红牛是我国消费者最早接触的功能性饮料,早已深入人心,20年多的发展已经牢牢把控住了6元/250ml规格的价格带,市占率超过50%。

而东鹏、体质能量、乐虎进入市场的时间较晚,基本上单瓶价格都是红牛的一半。其中东鹏特饮主打的是5元/500ml规格的价格带,乐虎之前曾尝试像红牛一样6元的价格带,可惜以失败告终。

图表:我国功能性饮料竞争格局

虽然红牛现在仍然霸占着中国功能饮料市场的半壁江山,但是它的市占率已经出现了下滑的趋势,而东鹏特饮的市占率已经由2015年的5.3%上升到2020年的15.4%,注意,这里只有东鹏的市占率是逐步上升的,像是其他的品牌比如体质能量、乐虎,市占率都是呈下滑趋势的。

总结一下,功能性饮料这个赛道由于具备功能性+成瘾性,所以产品的生命周期长。又因为它的功能性+口味弱化性+政策限制,所以行业的集中度非常高,品牌粘性高,新进入者少。而且在高强度劳动人群逐步增加的过程下,行业的增速也在逐步增强。而东鹏特饮作为国内的龙头企业,未来的发展仍具备较大的潜力。

最后再来说说风险:

1.目前来看,公司的产品还是比较单一,单一产品面临的最大问题就是一旦不及预期,对整体的业绩影响会很大。

2.食品安全性问题的监管越来越严格,稍有不慎摊上事会严重影响品牌信任度。

来源:子煊投资笔记

展开阅读全文