非常确定的一家高成长公司,就等出现合理的买点

爱上西瓜说

线索主要标的

大家在看:

今天继续分析一下药明生物,在2021年2月24号我已经简单写过一次,今天更全面的了解一下这个公司。

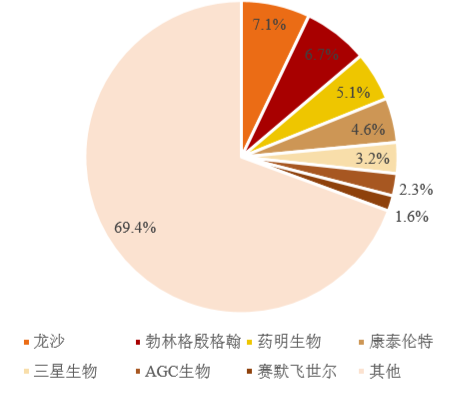

如果说药明康德已经是全球CXO的巨头,那么药明生物则已经是全球生物药CXO的龙头之一了,某些方面甚至达到国际领先水平。截至2019年,按销售口径统计,公司在全球大分子CDMO行业中排名第三(市占率5.1%),在国内以绝对优势领先行业稳定排名第一,以下是2019年全球大分子CDMO业务前十大公司的市场份额。

公司已经与超过450 家公司建立了合作关系,其中包括全球前20 大药企中的 14家以及中国前50 大药企中的 32家,公司也与很多客户签署独家合作协议,实现了深度绑定客户。

与龙沙(Lonza)、勃林格殷格翰(Boehringer Ingelheim)、康泰伦特(Catalent)等公司业务聚焦于生物药CDMO 相比,公司在药物发现方面有一定的独特优势,是目前全球生物制剂研发服务市场中唯一拥有全面端到端服务能力且具有一定规模的公司。

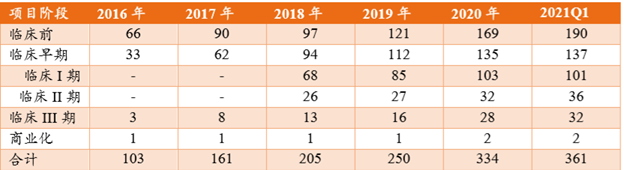

公司目前具备单抗、融合蛋白、ADC、双抗、疫苗等多类主流生物制剂的研发和生产能力,截至2020年,公司在这几个领域的项目个数分别为:175个、39个、40个、43个、4个。总项目个数保持快速增长。

图1------各个阶段的项目数量

一、营收构成

公司临床后服务收入占比不断提升,在2019 年达到54.61%,首次超过临床前服务收入,以下是历年以来各个阶段的营收构成。

图2------各个阶段的营收构成

我们再看另一个统计数据,就是公司在各个阶段的项目的平均营收。

图3------各个阶段的平均项目营收

从上图可以看出,后期临床阶段和商业化生产阶段的项目产值要远高于IND 前和早期临床阶段的项目。

结合图1和图3的数据我们可以看出,公司目前在临床前及临床早期积累了327个项目,占总项目数量的比例高达90%,这些项目未来会慢慢进入临床三期和商业化生产阶段,而这两个阶段的产值要远高于临床前及临床早期,所以公司未来的业绩继续高速增长是非常确定的。

二、订单

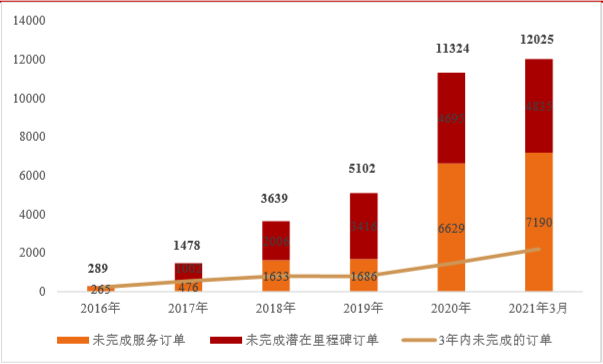

我们再从订单的角度来看一下公司的增长潜力,从2016年到2020年,未完成服务订单加上未完成潜在里程碑订单金额的复合增速达到154%,注意,下图中的金额单位是百万美元。

截至2020年末,公司未完成订单总金额113.2 亿美元,同比增长122%,2016-2020年CAGR为 155.7%;未完成服务订单金额66.3 亿美元,同比增长293%;未完成潜在里程碑收入为47 亿美元;三年内未完成订单金额14.6 亿美元,同比增长85.5%。

三、产能

截止目前,原液产能9 万升,预计2021年到2024年这4年产能分别可以达到15.4万吨、25.6万吨、31.9万吨、43万吨。

顺便了解一下行业内其它龙头的产能情况。龙沙现有产能33万升;三星生物现有产能36.4万升,并且有25.6万升正在建设,预计2023年投产,到时候总产能62万升。

所以,不管是从生物药的未来发展前景来看,还是从公司在行业的龙头地位来看,还是从营收构成、项目的研发阶段分布,以及在手订单的金额来看,药明生物未来保持多年的高速增长都将会是非常确定的。

估值方面,目前TTM PE 241倍,我认为还是贵了点,上市4年来,公司的估值波动范围非常大,最低的时候也到过90多倍,高的时候达到300多倍,我认为160可以关注吧。

来源:爱上西瓜说

本文所有观点均来源第三方,不代表本平台观点,本平台不对用户依据第三方内容做出的任何决策承担责任。

展开阅读全文