坚定看好这只股!

大V说

线索主要标的

大家在看:

腾腾爸说80元之下的中国平安就是市场在给大家送钱,然后平安的股价就跌到80元之下了。

不仅跌到80元之下,还跌破70元,最低跌到了68、69元的样子。

然后网上很多很多人嘲笑腾腾爸:市场给你送的钱呢?

实际上呢?

腾腾爸说80元之下的平安就是市场在给大家送钱,这是在做价值判断。

而股价跌破80、70元,那是市场的现实演绎——这是两码事儿。

在腾腾爸看来,80元之下的平安都是市场在给我们送钱了,那70元之下的平安呢?

当然更是送钱喽。

碰到这种情况,怎么办呢?

当然是有钱就买——使劲地买,大力地买,全身心地买——没钱就守喽。

在市场下跌中,对自己已经做出价值判断的优质好股,有钱不敢买,或主动交出廉价的带血的筹码,在我看来,都是不及格的表现。

用腾腾爸的语言风格表达,就是两个字:傻瓜!

再难听点:蠢货!

你爱听不听。

当然,以上都是我个人的分析和判断,也是我个人的思考和操作。

我是那样想的,也是那样说的,并且,在股价下跌中,也是那样做的。

我对我自己,做到了绝对的负责。

我做到了我自己,你呢?

希望能看到腾腾爸这段文字的朋友,都能好好地扪心自问一下:你的行为、你的思考、你的操作,都是在为谁负责呢?

目前市场上对中国平安看衰的流行性观点,主要有两个。

一个是说,平安的投资不行,然后会举例汇丰、华夏,还有那个什么上海家化,以此佐证平安的投资真的不行。

一个是说,平安的寿险很差,保费迭创新低,改革能不能成功,也完全没有多少确定性,以此表明平安的未来非常堪忧。

但是,我扒拉来扒拉去,对那些市场流行观点思来想去,发现它们几乎全都是一种情绪性渲泄,没有一种说法能真正说服我。

说平安投资不行的,是只见树木,不见森林——

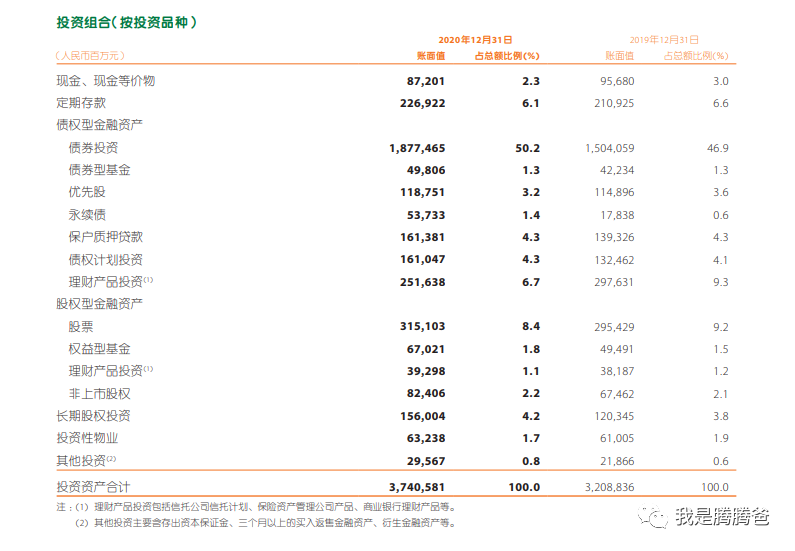

平安3.7万亿的投资资产。

债权类投资约占总投资资产的71.4%,股权投资约占总投资资产的20%。

整体上,平安的投资是很保守、不激进的。

当然,一提保守,就有人吐槽:保守了,收益会低!

可是你看看它的投资收益率数据——

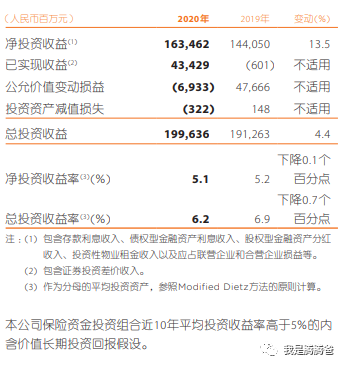

在过去的10年,中国平安的平均投资收益率,全部高于5%的内含价值假设。

什么意思?

平安在过去10年每年都会因为投资资产比预计的情况多赚了钱,而让内含价值大大增加。

对平安这样大体量的公司,我们考察它的投资收益,必须首先看整体,然后才是看个体。

就像有人说:腾腾爸,你在100来元清仓了五粮液哦。

或者:腾腾爸,你今年投资收益还没有我高哦。

可腾腾爸是在10来块钱开始投资五粮液的,而在过去10几年的投资经历中,我整体上收益是非常丰厚的,已经可以达到让我到处吹牛逼的水平了——我做的哪里不好了呢?

杠精的思维,永远是线性的——腾腾爸也曾犯过这样的低级错误:我曾因为一颗青春痘,而错过了校花的追求,后来若不是因为碰到腾腾妈扳回一局,我现在一定会后悔莫及。

当然,个体上的失误,说明平安的投资确实还有需要提升的地方。

但不能搞上纲上线、全盘否定的把戏,对吧?

讲到这里,我忍不住地再给大家说几句题外话:通过这些天网友们的吐槽和留言,我发现大多数人对保险公司的盈利模式并不清楚——大多数人以为保险公司就是通过保费直接收益的。

这种认识,对财险的确如此,对寿险那就大错特错了。

寿险赚钱,靠的就是投资。

当代社会,寿险的承保利润通常为负,寿险公司主要是靠投资收益弥补承保亏损,剩余的部分,才是寿险的利润。

从这个角度讲,寿险产品卖得便宜——也就是俗称的“性价比高”——意味着更高的投资收益要求,也即更大的风险。

一些小的保险公司,为抢生意,卖了不少高风险的产品,看似是在让利客户,实际上这是以让客户承担更大风险为代价的。

未来10年,会有很多小的保险公司,要么破产跑路,要么被人接管——大家不信走着瞧。

拿平安寿险保险说事的,可能也只是看了看平安每月、每季、每年的保费总量,一看保费收入同比数据降低了,就认为平安经营出问题了,平安要完蛋了。

我估计认真看这张图表的,没几个——

2020年,平安的寿险公司的保费,总量5994.32亿,比2019年的6116.37亿,同比下降了122.05亿或2.0%。

总量确实是在下降的。

但是仔细分析一下保费结构,下降最大的是分红险,2019年1791.59亿,2020年1290.96亿,整整下降了500个亿!

也就是说,扣除分红险,寿险其他产品的保费,还整体增长了380个亿!

知道分红险是干嘛的吗?

简单地说,就是寿险公司通过提高利率回报向公众吸收的高息贷款。

这是保险公司冲规模用的——在所有的寿险产品中,可以说,这是最不赚钱,或者亏钱最多的一块。

想把这一块规模扩大,很简单:使劲提高利率就行!

上世纪90年代,保险公司为了跟当时的超级通货膨胀抢生意,曾把分红险的利益提高到10%、15%的水平——差点没亏死!

平安借着响应管理层“保险姓保”的呼吁,降低这一块的规模,有错吗?

看起来不好,实际上挺好。

跟保费降低有关的,还有平安代理人改革的问题——平安的代理人队伍,从两年前的140万人队伍,滑到今天的98万人,裁减了近三分之一。

整体保险减少和退保率提高,这完全也是改革之阵痛。

另外,还有疫情这无法回避的系统性风险冲击,也是平安保费下降的客观原因。

上述这些被市场一再吐槽的东西,要么是因为公司主动改革的原因,要么是因为外在客观的系统性风险冲击所致。

这些并不能说明平安自身出了什么问题。

平安的寿险改革,确实有很多不确定的风险。

而且,实话实说,目前确实也没看到成功的拐点出现。

所以,经常有朋友问我:腾腾爸,你有没有想过,万一平安的寿险改革失败了,岂不会很惨啊?

对这个问题,我有两个思考结论:

1、平安的寿险改革,的确有失败的可能——企业的经营是动态的,管理层的管理水平也是动态的,这是客观规律;

2、即便平安的改革失败了,它也就这样呗——

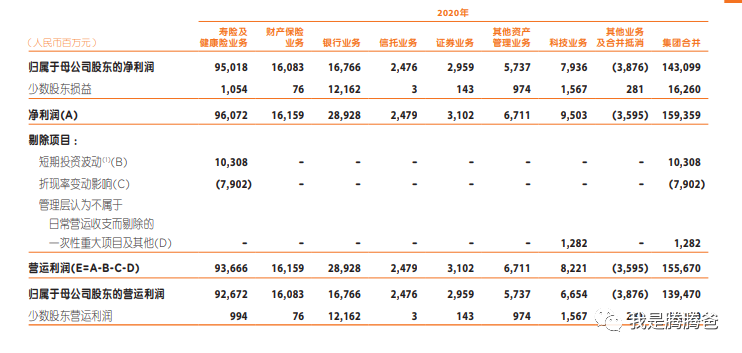

目前每年1400亿的营运利润,未来仅靠剩余边际释放,也可以带来10%上下的营运利润增长。

若此,未来10年,平安哪怕依靠现有业务规模,也能狂赚至少1.6到2万亿人民币利润!

我们常说投资要有底线思维——这就是我对平安的底线思维!

大家都说:腾腾爸就是个乌鸦嘴,他奶哪只股票,哪只股票的股价就会跌!

有没有搞错?

腾腾爸是因为优质的好股票股价跌了才奶的它,而不是我奶了它股价才跌。

不要本末倒置给我乱扣帽子。

你看,茅台上涨了,我没奶它吧?

美的上涨了,我没奶它吧?

健帆上涨了,我没奶它吧?

招商、平银上涨了,我没奶它吧?

能让我想起来奶的股票,必须符合以下两个条件:

第一,我真心认为它的品质好;

第二,我真心认为它的股价低。

来源:我是腾腾爸

本文所有观点均来源第三方,不代表本平台观点,本平台不对用户依据第三方内容做出的任何决策承担责任。

展开阅读全文