千亿顶流刘彦春管理资金规模暴增百亿!

价值研学社

线索主要标的

顶流公募刘彦春第一大重仓股

大家都在看:

6万股民嗨了!700亿龙头拿下大订单,宁德时代将预付6.75亿!网友:期待一字板!

——————————————————

自古市场如战场,想要攻城略地,大获全胜,除了天时地利,更需人和。

资本市场上的博弈也是一样,优秀的基金经理堪称良将,选对了人,距离成功的路途也就不再遥远。

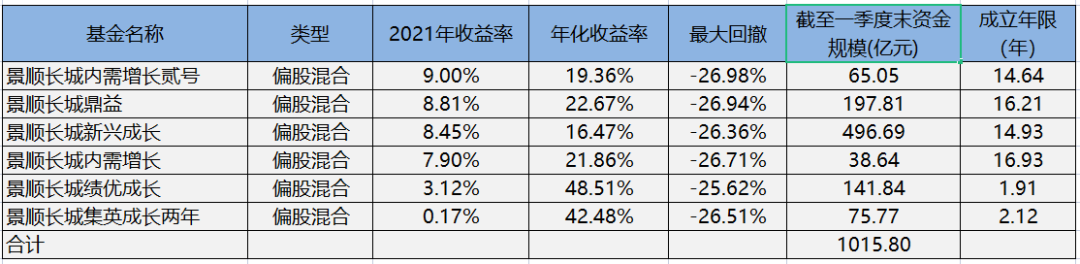

根据基金一季报披露信息,景顺长城旗下基金经理刘彦春,成为继张坤之后的第二个“千亿公募基金经理”;其一共管理六只基金, 资金规模合计1015亿元。

5月14日涪陵榨菜公告,刘彦春管理的景顺长城新兴成长基金、景顺长城鼎益基金参与公司的非公开发行股票,分别获配5955926股、2977963股,获配金额分别为2.283亿元、1.141亿元。根据基金公告:

截至2021年5月17日,两只基金获配价值账面价值占基金资产净值的比例分别为0.39%、0.47%;推算出景顺长城新兴成长基金截至5月17日的资产规模为585亿,景顺长城鼎益基金截至5月17日的资产规模为243亿。

可见,短短一个多月时间内, 景顺长城新兴成长基金、景顺长城鼎益基金资金规模分别增长了88亿和44亿;仅两只基金规模合计增长了132亿元。随着本周资本市场的亮眼表现,估计其资金总规模已超过1200亿元。

01

刘彦春简介

资料显示,刘彦春,北大管理学硕士,现任景顺长城基金公司研究部总监兼基金经理。

2002年进入证券行业,2002年7月至2004年6月担任汉唐证券研究员,2004年6月至2006年1月担任香港中信投资研究有限公司研究员,2006年1月至2014年6月担任博时基金研究员、基金经理助理、基金经理等职务,2015年加入景顺长城,至今已经有超过12年的管理基金经验了。

任职基金经理的十年期间,刘彦春完整的经历了牛熊交替周期的考验,而且不只一轮。所以在管理基金上经验丰富,即使遇到熊市,更知如何沉着冷静去应对。

下面,来看一下他的战绩。

刘彦春旗下目前一共管理6只基金,管理时间比较长的新兴成长和鼎益,至今6年的时间,一共取得了312.88%和411.69%的总回报,年化回报也分别有25.98%和31.95%。(截至2021年5月27日)

也因为这两只基金,他被数次评为明星基金经理人并且连续3年获得金牛奖。

刘彦春的基金经理生涯并非一帆风顺。2008年全球金融危机爆发,刘彦春在当年7月接手基金时大盘已经跌至2700点,本来是一个低位接手的好时机,但接下来3年博时新兴成长混合的收益率却只有不到25%,几乎在同类基金中垫底,刘彦春也在2011年让出了自己的第一只基金。

2010年牛市的尾巴上,刘彦春接手了另一只基金——博时第三产业混合,结果这只基金管理了将近4年,不仅没有赚钱,还亏了2个百分点。

2015年,发展不顺的刘彦春离开博时基金,加入景顺长城基金,接手景顺长城新兴成长混合管理基金。3个月后,又接手了景顺长城优质成长股票、景顺长城动力平衡混合、景顺长城鼎益混合(LOF)三只基金。

在短暂享受了一小段时间牛市的红利后,刘彦春遭遇了A股最惨烈的一次跳水。2015年6月大盘刚刚突破5000点,7月就遭遇闪崩,1个月的时间跳到3600点。之后在2016年春节前后,A股再次跳水,从3500点闪崩至2700点,相比2015年6月时上证指数几乎腰斩。

运去黄金顽铁色,时来尘土也生辉。大形势不好,刘彦春接手的基金表现自然也不行。2016年10月刘彦春卸任优质成长股票、动力平衡混合两只基金,专注管理新兴成长混合和鼎益混合(LOF)。

天下大势,浩浩荡荡,价值投资逐渐成为市场的主流,而经历了2轮牛熊的刘彦春投资功力也日臻佳境。时势造英雄,时机来的刚刚好。2017年是刘彦春的发迹年。在这一年中,刘彦春的持仓TOP 10大多数时候都是三只白酒股(茅台、五粮液、泸州老窖)+两只白家电龙头(格力、美的)+两只农牧股(牧原股份+海大集团)。

2018年刘彦春延续了自己的投资风格,同时持仓更加集中,2018年的大部分季度里,刘彦春TOP 10持仓组合中包含四只白酒(茅台、泸州老窖、古井贡、洋河)+三只农牧(牧原+海大+温氏股份)。

2019年上半年,刘彦春维持“喝酒吃肉”组合的同时,买入了招商银行、宁波银行为代表的银行股;而到了下半年,刘彦春开始布局制造业升级周期股,减少了一定白酒的仓位,重仓三一重工和海康威视。

到了2020年,猪肉周期基本结束,刘彦春在二季度清掉了手中的农牧股,继续加仓白酒的同时,开始买入医药股,恒瑞医药和迈瑞医疗先后进入刘彦春持仓TOP 10。刘彦春也在这一年中,完成从“喝酒吃肉”到“喝酒吃药”的转变。

2021年一季度,受白酒等核心资产股价下跌影响,刘彦春管理的新兴成长和鼎益净值均减少了大约5%,交出了2019年以来最差季报。对此,刘彦春大方承认自己的判断“失误”,并调整了基金的投资策略,称将通过持有优质公司,追求长期回报。而在4月份,刘彦春的策略取得了一定的成效,其管理的基金整体收益率约7%,为基民赚取了70多亿元的回报。

刘彦春的投资风格主要表现为“一高一低”的特点,即高集中度、低换手率。

2021年一季报显示,景顺长城鼎益前十大持仓股票占股票市值的73%,景顺长城新兴成长前十大持仓股票占股票市值的72%。

从新兴成长和鼎益这两只基金来看,其历年换手率基本在一倍以下,这也符合他所说的“淡化择时”。

02

刘彦春持仓分析

2021年一季度刘彦春持仓变动

1)2021年第一季度,两只基金前十大持仓股的持股比例占净值比都有所提高,景顺长城新兴成长,由2020年第四季度的67.34%,增加到72.15%;景顺长城鼎益,由2020年第四季度的68.35%,增加到73%。

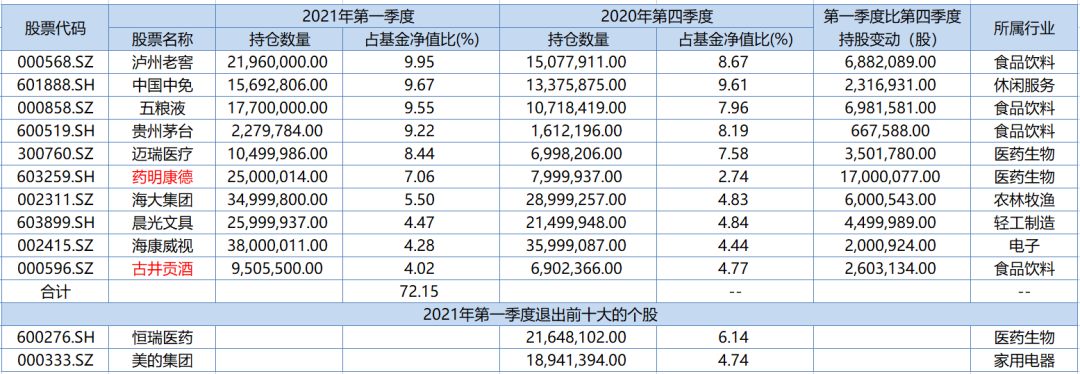

2)两只基金的前十大持仓个股,一季度整体以加仓为主,持股比较集中。两只基金前十大持仓个股有:泸州老窖、五粮液、贵州茅台、中国中免、迈瑞医疗、海大集团、晨光文具、药明康德、古井贡酒、海康威视、爱尔眼科。

3)两只基金前十大持仓个股变化不大,景顺长城新兴成长有两只个股出现了变化,景顺长城鼎益有三只个股出现了变化。新进前十的个股是药明康德、古井贡酒和爱尔眼科;退出前十个股是山西汾酒、恒瑞医药、美的集团和伊利股份。

4)在一季报中,刘彦春表示:“我们今年会面对一个高波动市场,但大概率不会是单边熊市。我们会继续依靠优秀企业穿越周期能力来应对市场波动,追求长期较好的复合回报水平。沿着效率提升方向寻找投资机会,工程师红利、全球化、消费升级仍然是我们最为看好的投资方向。”

一季报,刘彦春重点配置了药明康德。

03

刘彦春的投资体系

刘彦春的核心投资理念是:去寻找具备高投入产出潜力和高成长潜力的公司,买入并长期持有。

1、刘彦春认为,长线投资者应该把更多精力放在通过提高公司的经营效率为股东实现回报的这类投资上。如果公司经营得好,净资产也会不断增厚,这必然会推动市值扩张。

因此,盈利的过程也就是陪伴公司一起发展的过程。他认为如果行业的竞争格局相对稳定,优势企业的扩张一般也是可以持续的。

2、关于构建投资组合,刘彦春说,他主要依据自下而上选股,宏观和行业层面的研究主要作为公司研究的基础,而不会把宏观或者行业景气度作为构建整个投资组合的决策依据。

自己追求的是合理回报,并不要求一个组合一年能赚到50%或60%的高收益。在风险可控情况下,有15%的回报也是令人满意的。

个股层面,主要选择具备高投入产出和高成长潜力的企业。这类企业经营很有效率,一般会持入并长期持有。

3、刘彦春说,投资就是一场长跑,耐得住寂寞才守得住繁华。做投资不应该期待每个时段都能战胜市场,短期的市场波动从来不是调仓的依据,追逐热点是亏钱最佳手段。

长期看市场是有效的,但短期市场往往会表现出无效的一面,情绪化会带来市场偏离价值。外部环境我们只能被动接受,我们要做的只能是反复权衡影响定价的关键变量,观察企业应对变化的能力,从长期视角做出投资决策。

4、基础的投资框架 = 好的宏观视野 + 对资产定价的理解。

做投资主要赚两类钱。第一类是做公司的股东,享受公司为股东创造的价值;第二类是赚估值波动的钱。

刘彦春说,赚估值波动的钱,对投资人宏观和大类资产配置能力要求较高。好的宏观视野,加上对资产定价的理解,应该是基础的投资框架了。把资产定价模型做扎实了,一切资产的定价都是由这些最基础的因素构成的。

5、刘彦春眼里的好企业:创造价值+行业空间大。

刘彦春谈到,我做股票投资是立足于企业为股东创造的价值,希望分享企业高效率成长带来的收益。引起股价波动的原因有很多,比如风险偏好和无风险收益率的变化,但我认为立足于企业经营自身更容易把握。

1)首先,企业得是创造价值的,同样的投入,需要有尽可能高的回报。靠资源堆砌出来的成长没有价值。其次,行业要有足够发展空间,而且行业需要有市场化退出机制,竞争有序。

2)竞争格局是我考虑比较多的因素,当公司竞争壁垒被突破,行业竞争格局恶化,会考虑卖出甚至清仓。此外,如果持仓的个股估值过高,也会考虑减持甚至清仓。不过,对于发展空间广阔、成长路径清晰的个股,在估值上会给予更高的容忍度。

3)那些能正确应对外部环境变化的企业,具备创新和冒险精神的企业家,是市场上真正稀缺的奢侈品。

4)财务指标上,我主要关注投入产出水平和公司的成长性。投入产出水平主要看ROE和ROIC,我认为具备高投入产出水平和持续成长潜力的公司,是最具有投资价值的。

5)从定性来看,一个相对大的行业中极具竞争力的企业是最值得深入研究的。实战角度看,长期逻辑和短期逻辑共振时,股票往往会有爆发力。

6、刘彦春的投资策略:并不刻意追求持股稳定,如果能不断发现更好的投资机会,换手不是问题。

长期投资的根本在于找到低估的优质公司,在金融环境中性假设下,分享企业高效率成长带来的价值增值,我认为这是一种冒相对低风险以获得较高复合回报的投资方式。但任何股票如果定价过高都是在透支未来,相对吸引力下降时调仓换股理所应当。

如果遇到了很极端的环境,比如经济过热、持续紧缩的环境,我们肯定也要回避风险。一方面要考虑仓位,另一方面要考虑组合股票的Beta。

— END —

来源:价值研学社

展开阅读全文