易方达张坤这只持仓股已被套24%

大V说

私募英雄高瓴资本盯上了它

大家都在看

未来五年三倍储备标的,当下安全边际很高的一个行业。值得关注!

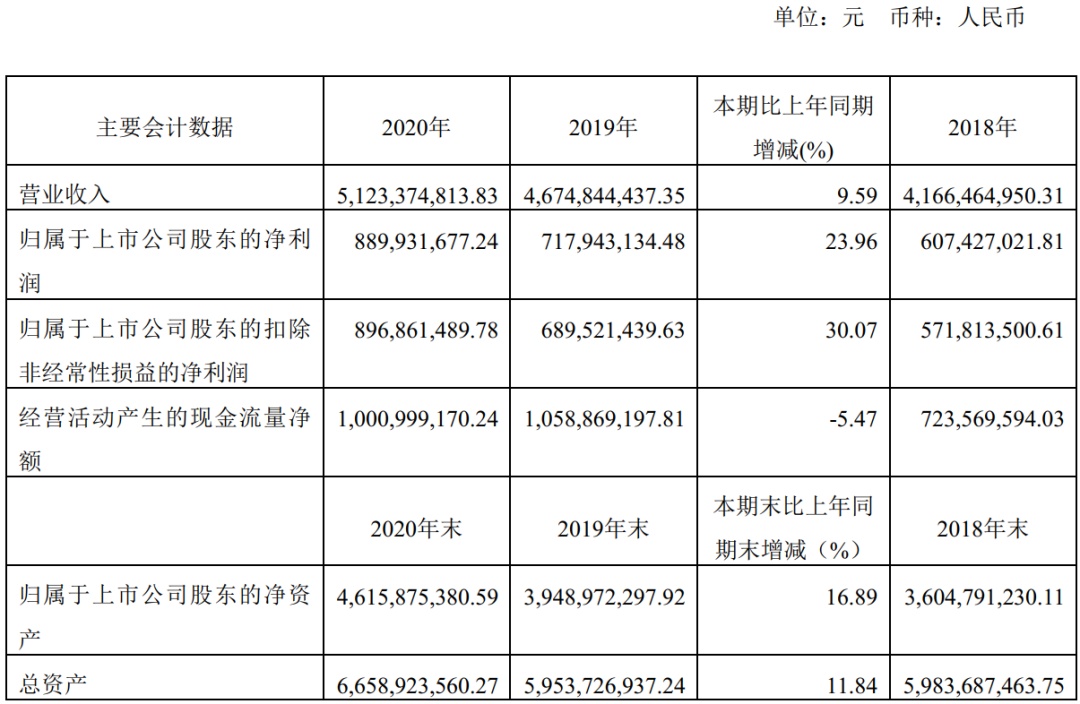

3月24日,中炬高新发布2020年年报:

2020年,公司实现营业收入51.23亿元,较上年同期增长9.59%;实现归母净利润8.9亿元,同比增长23.96%;实现扣非归母净利润8.97亿元,同比增长30.07%;基本每股收益1.12元。公司拟每10股派发红利6.8元(含税)。

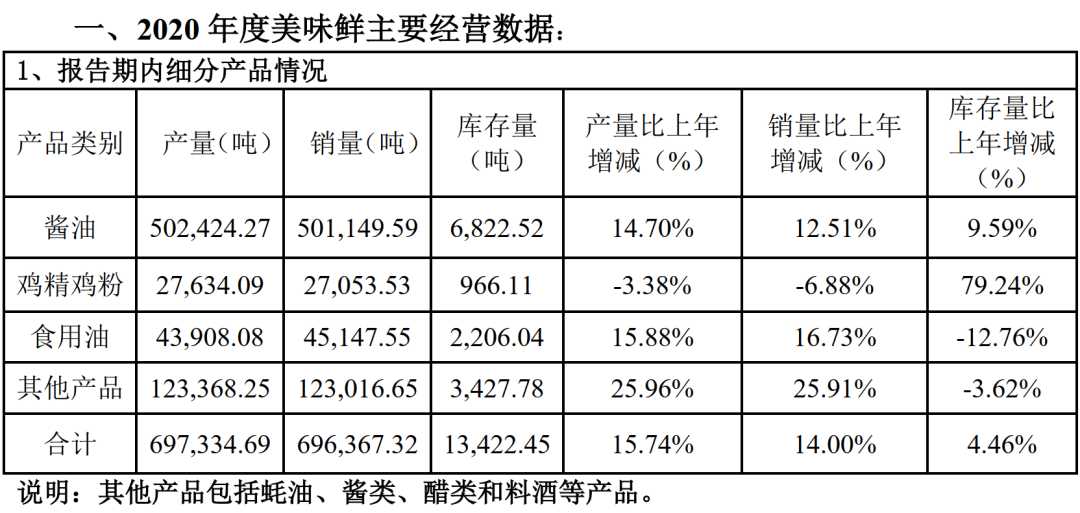

中炬高新2020年经营情况

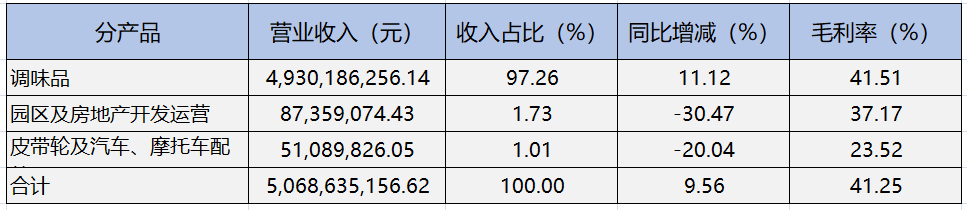

中炬高新目前主要业务包括调味食品、 园区运营及城市开发等。其中,调味食品业务 2020年的营业收入,占公司总收入的 97.26%。

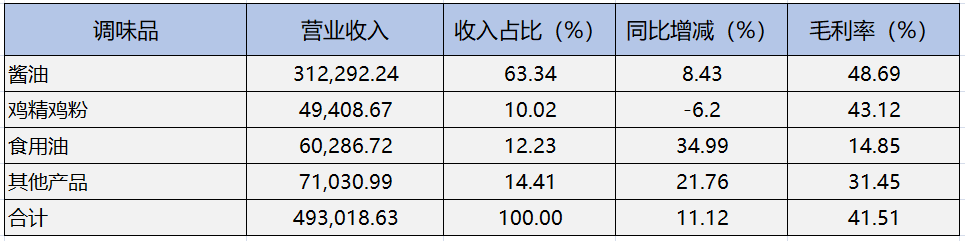

调味品业务,子公司美味鲜主要从事酱油、鸡精鸡粉、食用油等各类调味品的生产和销售,拥有中山及阳西两大生产基地。酱油的销售额占业务总收入的 63.34%,鸡精鸡粉占比 10.02%,食用油占比12.23%,其他调味品占比 14.41%;近年,蚝油、料酒、米醋、酱类等系列新产品发展势头迅猛,多品类发展格局正逐步形成。

渠道: 2020 年度受新冠肺炎疫情的影响,餐饮渠道的销售比例有一定的下降, 70%以上用于家庭消费。经销商销售采取先款后货的方式,有效保障了公司营运资金的充裕。

营销方面,公司加快营销人员和经销商“两支队伍” 的建设,全年新增营销人员 300 余人,新增经销商客户 370 家, 比年初数据分别增长 24.25%和 35.20%。

截止2020年年末,公司经销商数量已超过 1400 家,在全国地级市开发率达 89.02%,区县市场累计开发率从年初的 38.3%,提升至 51.04%, 是为数不多的拥有全国性网络的调味品企业之一。

产能: 2020 年 公司投资 12.75 亿元,对中山基地进行技术升级和扩产改造, 项目达产后,年生产能力将从 31.43 万吨,提升至 58.43 万吨;阳西生产基地产能也在稳步推进。

公司战略:长期目标:聚焦健康食品主业,把公司打造成为国内超一流的大型食品企业集团。中期目标:实现五年“双百”目标,并制订了贯彻落实五年双百发展计划的未来三年行动方案,即从 2019 年到 2023 年,公司用五年的时间,实现年营业收入过百亿,年产销量过百万吨的双百目标。

公司2021 年度经营目标

2021 年实现营业收入确保目标 61 亿元,同比增幅 19.06%;实现归属于母公司的净利润 9.85亿元(其中扣除非经常性损益后归母净利润 9.65 亿元),同比增幅 10.68%。

渠道开发与下沉:进一步加快渠道开发速度,规划开发经销商总量超 1700 个,持续加快非主销区空白市场的开发;

品类扩张:把握调味品复合化、便捷化、健康化的消费趋势,坚持以 1+N 多品类发展战略,多元化、多渠道加快产品布局。

易方达张坤第四季度加仓中炬高新

从公司披露的前十大股东明细中,看到张坤所管理的易方达2020年第三季度位列第六大股东,持股14000114股;第四季度加仓4999959股,位列第四大股东;估计持仓成本在60元左右。今日公司收盘价45.8元,张坤持仓浮亏24%。

总结

1、受疫情影响,公司2020年营业收入同比增长9.59%,略低于年初给出的目标。净利润和加权净资产收益率都超额完成公司2020年初制定的目标。

2、公司2021年制定的目标:收入同比增长 19.06%;利润同比增长10.68%。收入目标符合预期,利润目标低于预期。(之前机构预测公司2021年利润目标是20%)

利润目标低于收入目标,原因可能是公司考虑到原材料涨价的利润影响。

3、根据公司制定的2021年业绩目标,2021年EPS为1.23元。目前股价是45.8元,对应估值是37倍PE。

来源:价值研学社

展开阅读全文