外资最喜欢的股,没有之一!

大V说

大家都在看:

华测检测是今年第一支被外资买爆的A股公司,目前外资买入已超总股份的28%,禁止外资再买入了,按规则要等到低于26%的比例时才可以重新买入。

华测是国内第三方检测的综合龙头,主要为客户提供一站式测试、检验、认证、计量、审核及技术服务。主要业务板块有四块:贸易保障检测、消费品测试、工业品测试以及生命科学检测,其中生命科学检测是公司最核心的业务,可分为食品检测、环境监测和医学检测三个细分领域。

01

国内第三方检测行业市场情况

2021年我国检测检验服务业实现营业收入超4000 亿元,同比增长12%,第三方检测行业进一步发展壮大,民营检测机构占比不断增加。目前我国检测行业集中度低,规模效应显著,呈现明显的区域化特征。同时,第三方检测进入壁垒较高,龙头企业具备先发优势,新进入者的知名度、公信力等核心竞争力远不及龙头检测机构,会面临较大的竞争压力。

华测检测主要是生命科学检测、消费品、工业测试、贸易保险检测;

广电计量以计量业务与电磁兼容性检测为主;

国检集团以建工建材检测为主;

电科院以电子电器检测为主。

02

商业模式

检测行业的规律在于并购扩张,逻辑在于先并购后管理。检测行业在海外近30年的发展历程,已经验证了通过不断并购扩张实现马太效应的行业规律,海外巨头Eurofins、SGS、BV均是通过大量并购与扩建达到相对垄断地位,其中Eurofins自2009年以来大幅并购306起,2021年营收超越SGS成为全球第一,股价自2009年以来涨幅达27倍,已成为全行业学习标杆。

A 股检测服务公司发展路径包括三种,第一种是从检测设备生产厂商向下游延伸, 包括苏试试验、安车检测、多伦科技,第二种是公司从单一检测领域横向扩张到多个检测领域,包括国检集团、广电计量、华测检测等,第三种是一直聚焦于单一领域拓展业务,包括中国汽研、电科院。

由于检测认证行业具有碎片化的特性,横跨众多行业,且每个细分行业相对独立,难以快速复制,采用并购手段快速切入新领域是国际检测认证巨头通行的做法,并购也是华测检测的长期发展战略之一。

国内华测检测成长路径证明逻辑在于先并购后管理,并购实现扩品类、扩地区,精细化管理实现净利率提升,最终达成利润兑现。华测检测收购 POLY NDT70%股权,进入新加坡船舶无损检测领域;收购杭州华安 100%股权,切入无损检测市场;收购浙江方圆 13%股权,向电器检测领域布局;收购浙江远鉴 61%股权,进入燃烧测试领域。

03

业绩情况

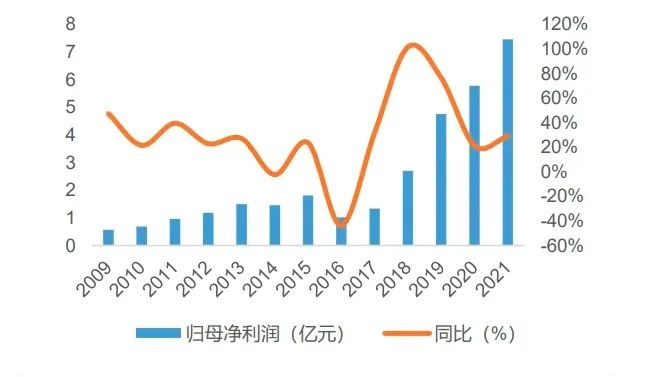

2017-2021 年复合增长率为 19.57%,同时归母净利润大幅增长,从 2017 年的 1.34 亿元增长至 2021 年的 7.46 亿元,复合增长率为 53.61%。2021 年公司实现营业收入 43.29 亿元,同比增长 21.33%,归母净利润同比增长 29.07%,这主要是因为与上年同期相比,公司消除了疫情带来的不利影响,生产经营得到全面恢复,各业务板块均实现营收增长,精细化管理贯彻落实使得利润率明显提升。

04

业绩预测

以下为机构对华测检验业绩的预测情况,2022年每股盈利0.55元,未来三年每年增长有20%以上,成长性不错。

来源:安静投资

展开阅读全文