智能汽车大势下,这个核心产业链或爆发在即

智能制造

大家都在看:

最近汽车智能化颇受分析师们的关注。

中信证券认为,新能源后,随着数字化发展进入后半段,智能汽车将加速落地。方正证券也认为,紧随电动化大势之后,智能化有望成车企下一步竞争焦点。

而汽车智能化中,自动驾驶将是其中重要一环。此前深圳市通过全国首个L3及以上自动驾驶官方管理文件,华西证券称自动驾驶政策障碍有望逐渐消除。

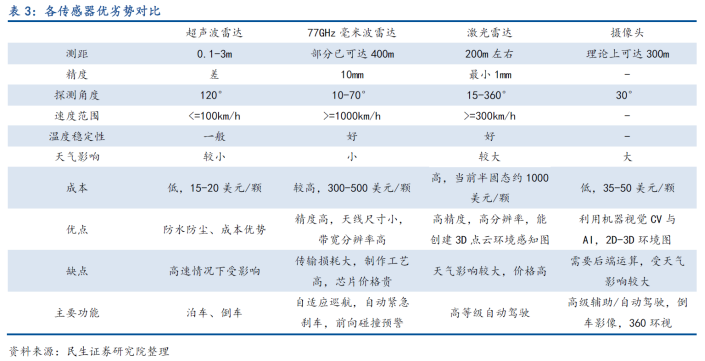

而自动驾驶汽车主要依托传感器实现对于周围环境的感知,针对不同应用等级,常见的传感器包括:摄像头、超声波雷达、毫米波雷达和激光雷达。

激光雷达产业链爆发在即

6月份以来,蔚来,理想、长安阿维塔、哪吒s陆续举办发布会,均搭载1-3颗激光雷达不等,供应商分别为图达通、禾赛、华为。其中理想L9预售订单已达3万,哪吒S预售订单5216台,其中激光雷达选配率已达21%。

激光雷达是一种向被测目标发射探测信号,然后测量反射或散射信号的到达时间、强弱程度等参数,以确定目标的距离、方位、运动状态及表面光学特征的雷达系统。

激光雷达的优点包括:1)具有极高的距离分辨率、角分辨率和速度分辨率;2)抗干扰能力强;3)获取的信息量丰富,可直接获取目标的距离、角度、反射强度、速度等信息,生成目标的多维度图像;4)可全天时工作。相比于毫米波雷达,激光雷达可实现对人体的探测,相比于摄像头,激光雷达的探测距离更远。

德邦证券认为,6/7月为新车发布潮,8月起进入交付期。随着下半年搭载L2+智能硬件的车型陆续上市、交付,汽车智能化将成为汽车电子板块主旋律,而激光雷达则为当前汽车电子兼具确定性和弹性的细分赛道。

方正证券也认为,到2030年我国L2、L3级智能汽车渗透率将超过70%,L4级智能汽车渗透率将超过20%。激光雷达凭借其可靠度等独特优势将成为跨越L3的中流砥柱,多传感器融合的电车之“杖”将在智能驾驶浪潮中优先受益。

市场空间方面,德邦证券预计22年上车50-60万颗激光雷达,明年预计3-4倍增速达到200-300万颗,从单价趋势看,预计激光雷达价格将由2021年的1500美元/颗下探至2025年的400美元/颗。

德邦证券测算2025年全球及中国车载市场激光雷达市场规模分别为127亿美元、66亿美元左右,两大市场2021-2025年CAGR均接近150%。

相关产业链及公司

德邦证券则指出,激光雷达按结构可划分成发射、扫描、接收、信息处理四个模块,可以关注国产供应链投资机会:

1)发射:模组-炬光科技,激光芯片-长光华芯、纵慧芯光(初创)。

2)扫描:光学-舜宇光学、永新光学、水晶光电、蓝特光学、腾景科技、福晶科技等;电机-鸣志电器、湘油泵。

3)接收端:奥比中光(拟上市)、南京芯视界(初创)、灵明光子(初创)、阜时科技(初创)。

4)信息处理:FPGA芯片-安路科技。

申万宏源则指出,从产业链角度看,光学组件价值量占比15-25%,产业链成熟+成本优势,将先行受益。光芯片作为发射芯片作为核心部件,壁垒极高,国内已有厂商取得突破进展,后续将受益国产替代。相关公司可以关注永新光学(光学组件)、舜宇光学(光学组件)、炬光科技(光源解决方案)、长光华芯(VCSEL芯片)。

除激光雷达外,华西证券还提到,还可以关注毫米波雷达产业链的机会,受益环节包括:

天线:毫米波雷达需要介电常数稳定、耗损特性低等高性能的高频PCB基材,受益于国内5G产业发展,国内生益科技、沪电股份等已实现毫米波雷达用高频PCB产品的技术突破。

前端收发组件:目前大多数毫米波雷达前端收发组件主要采用基于硅基的单片微波集成电路(MMIC)集成方式,主要以SiGe BiCOMOS技术为主。目前MMIC技术由国外半导体公司主导,国内厂商主要包括厦门意行、加特兰、南京米勒、清能华波、矽杰微电子等。

展开阅读全文