“基本面+筹码”双轮驱动!这一氯化亚砜龙头有望起爆?!

周期天地

大家都在看:

今天,策略哥来给大家拆解一只全球氯化亚砜龙头——凯盛新材的基本面逻辑与技术面逻辑,一遍给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘。

一、基本面投资逻辑

1)全球氯化亚砜龙头,产业链完善

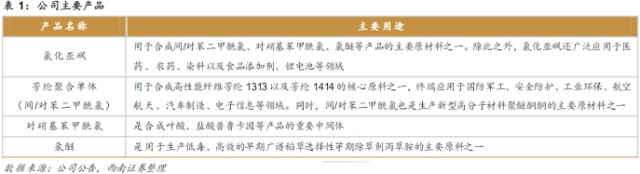

凯盛新材是一家主要从事精细化工产品及新型高分子材料的研发、生产和销售的国家高新技术企业。公司产业链完整,终端产品附加值高。

公司主要产品包括氯化亚砜、高纯度芳纶聚合单体(间/对苯二甲酰氯)、对硝基苯甲酰氯和氯醚等,建立了以氯、硫等基础化工原料为起点,逐步延伸至精细化工中间体氯化亚砜,进一步延伸到高性能芳纶纤维的聚合单体间/对苯二甲酰氯、对硝基苯甲酰氯等,再到高性能高分子材料聚醚酮酮(PEKK)及其相关功能型产品的立体产业链结构。

2)氯化亚砜市场持续回暖,芳纶聚合单体销量增长

公司拳头产品氯化亚砜主要应用于医药、农药、染料、三氯蔗糖及锂电池行业等。

甜味剂角度:三氯蔗糖是目前人工甜味剂中的重要品种,氯化亚砜作为三氯蔗糖主要原材料需求受到拉动;

新型锂盐角度:双氟磺酰亚胺锂(LiFSI)是近年来最被看好未来能够替代六氟磷酸锂的新型锂盐之一,而氯化亚砜是合成LIFSI的原材料。所以,受益于三氯蔗糖等食品添加剂行业以及锂电池行业等下游领域应用的不断拓展,氯化亚砜市场近年持续回暖。

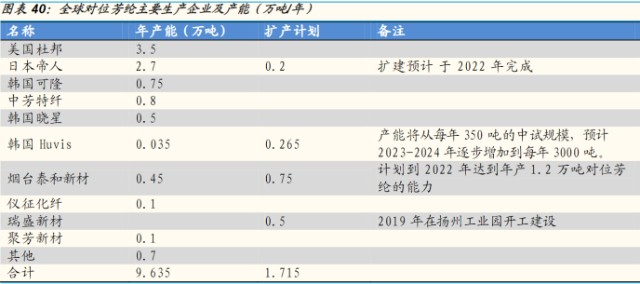

2019-2021氯化亚砜售价分别同比上升 13%、22%、50%。然后,芳纶聚合单体销量增长的主要原因是随着科技水平以及高端制造业快速发展,市场对芳纶需求不断增长,行业处于快速成长周期,芳纶产业发展带来公司芳纶聚合单体产品需求增长,2021 公司芳纶聚合单体产销分别为1.63万吨、1.57万吨,同比+22.4%、16.1%。

图表:全球对位芳纶主要生产企业及产能(万吨/年)

资料来源:各公司公告,国金证券研究所

3)产业链延伸,布局新材料PEKK

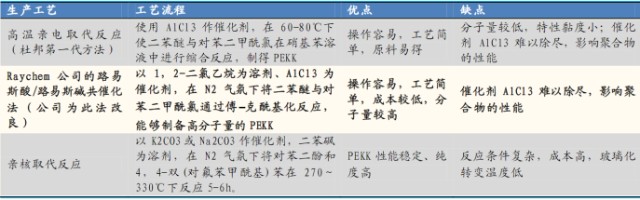

公司选用亲电取代法合成PEKK,为了克服其纯度问题,自主研发了包含了聚合釜、造粒机、造粒罐、离心机整套生产设备,通过造粒机、聚合釜和造粒罐的合理连接,使得PEKK在造粒罐内水的冲洗下进行造粒,这样不仅经过了冲洗,除去了铝离子,而且在造粒罐内水是循环利用的,提高了生产效率;工艺上开发了浓度梯度差量控制工艺取代了传统杜邦二步法工艺,成功控制住了PEKK聚合过程中的“副反应”,显著提高了产品的质量。

在工艺上通过温度、压力的差量控制实现对PEKK刚性分子链有序增长的有效调控,该项技术有效地解决了聚合体系容易发生相分离的问题;在分析金属离子与聚醚酮酮络合原理的基础上,开发了金属离子高温洗脱技术,有效解决了加工过程中由于金属离子的次生催化作用导致的支化交联等副反应的发生。

图表:PEKK生产方案及优缺点

来源:CNKI,国金证券研究所

4)公司业绩持续增长

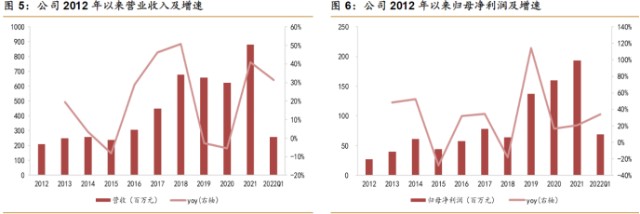

2012-2021年公司归母净利润复合增速为24%,2019年公司归母净利润为1.4亿元,同比+114%,该显著增长来自于芳纶聚合单体的产能扩张与盈利增长,该业务当年毛利为1.84亿元,2018年该数据仅为8113万元,同比增速为127%;2021年公司归母净利润为1.93亿元,同比+20.5%;2022年Q1实现归母净利润6884万元,同比+33.6%,环比+33.1%,业绩相对较好。

数据来源:公司公告,西南证券整理

二、技术面信号

1)股性:公司属于流通市值不到30亿的创业板小盘股,且历史上涨停板和大阳线数量比较多,股性相对较为活跃,容易得到资金炒作。同时,个股属于锂电池、调味剂、化工原料等多概念叠加的品种,具备较大的联动炒作概率。

2)资金:股价近期放量上涨、缩量下跌,量价关系较为健康,暗示中线资金有望逐步关注,符合筑底形态。

3)技术形态:远端次新,上市三个季度有余,经过了IPO初期的快速溢价后,2022随市场调整而估值去化,股价一度跌至上市时低位,风险释放比较充分。

而短期来看,底部横盘震荡周期较充分,筹码下移后高度集中,股价低点温和抬升,站上筹码峰尖,蓄势特征明显。一旦向上突破年线,中期上涨空间或将被打开。

风险提示:

下游领域需求不及预期;原材料价格大幅上涨;聚醚酮酮等产品扩产及销售不及预期等。

参考资料:

1.20220531-国金证券-凯盛新材-依托氯化亚砜产业链,构筑高端新材料平台

2.20220427-西南证券-凯盛新材-全球氯化亚砜龙头,研发投入与产能释放助力业绩高增

【免责声明】以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。

来源:九方智投

展开阅读全文