连获大单,年线强势涨停,这只龙头值得布局!

盘中速递

大家都在看:

猛涨59%!互联网板块大反攻,基金经理重磅发声:“国内互联网行业最差时候已经过去了!”

刚刚通报:陈继志等9名嫌犯被逮捕!殴打持续约4分钟,被打女子“掉了几颗牙”!检察日报发声

上周五盘后,央行公布了5月份的社融数据,整体情况是超预期的:

5月新增社融2.79万亿元,同比多增8378亿元,其中新增人民币贷款1.89万亿元,市场预期1.4万亿元,整体社融同比增速10.5%,较上月增长0.3个百分点,此前预期是10.4%。

贷款明显增加说明投资在恢复、经济在逐步好转,这对股市是个利好。

但是另一方面,老美那边的情况就不容乐观了:

当地时间6月10日,美国劳工部公布数据显示,5月美国消费者价格指数(CPI)环比上涨1%,同比上涨8.6%,预估上涨8.3%,同比涨幅创40年来新高。

通货膨胀没有得到抑制,反而还在恶化,这也是上周五美股大跌的原因。

有人可能会说了,现在咱大A牛气的很,无视美股在走独立行情啊,所以有什么可担心的呢。

但是比叔觉得吧,每个市场的行情节奏是不一样,但是也不能完全否定其中的关联性。

咱们现在之所以会反弹的这么好是因为提前跌了,同时在反弹的后半段多多少少也有老美通胀见顶、加息节奏放缓的预期在。

而现在给出的CPI数据却是超预期的,因此短期内多多少少还是会对大A有点影响。

但是,不可否认的是,目前国内的经济、投资环境确实要优于外部市场,因此,如果短期内大A真的受到影响回调了,那绝对是加仓的好时机。

话说,咱不得不给近期A股的强势点个赞,暴打一切空头,搞的比叔现在说“回调”两个字的时候都没信心了。

不过呢,老美通胀数据超预期也不全是利空。老拜曾多次在公开场合表示,为了解决国内通胀问题会考虑减免对华关税。

如今通胀继续恶化,除了会提高美联储加息预期外,还会提高减免对华关税的迫切性。

因此,本周对外贸易板块咱们其实多加关注。说到外贸,上周四公布的出口数据:同比增长16.9%,也说明咱们的出口数据有了明显的触底回升迹象,更增加了外贸板块的关注价值。

这个周末比叔在思考接下来的市场机会在哪里,思来想去觉得还是汽车产业链的机会最大也最确定。

这个板块政策足够给力,销售数据足够亮眼,因此未来的确定性也最强。

今天咱们就来唠一只相关标的:中鼎股份。

中鼎的主营业务为液压气动密封件,汽车非轮胎橡胶制品(制动,减震除外)生产和销售。

主要业务有智能底盘系统业务-空气悬挂系统;智能底盘系统业务-轻量化底盘系统;流体管路系统;密封系统。

当前公司的传统业务营收已跻身全球零部件百强,而未来的预期则主要来自于空气悬挂业务。

伴随着国产化进程加快,空气悬挂的成本持续下探,搭载车型由70万豪华车向30万甚至以下车型不断渗透,市场空间持续打开。

空气悬挂具有较强的技术壁垒,进入门槛高,全球头部企业为大陆、AMK和威伯克。

2016年公司收购空气供给单元头部供应商AMK,2018年7 月AMK中国子公司安徽安美科成立,以AMK为基础,公司现已全面掌握供给单元和控制程序核心技术,跻身全球空悬头部阵列。

同时,公司以空悬为核心加速布局智能底盘业务,通过高质量并购掌握核心技术,反向投资实现国产化,具备先发优势,有望在行业智能电动化转型期快速抢占市场,成为全球汽车电子零部件龙头。

从订单上,咱们也可以看出中鼎的逻辑在逐步落地。

6月7日,中鼎公告,公司成为国内某自主品牌头部主机厂新平台项目空气悬挂系统的空气供给单元总成产品的批量供应商。

本次项目生命周期为5年,生命周期总金额约为4.9亿元。

6月9日,中鼎公告,子公司成为国内某头部新能源品牌主机厂新平台项目空气悬挂系统的空气供给单元总成产品的批量供应商。

本次项目生命周期为7年,生命周期总金额约为17.18亿元。

截至目前,公司空悬业务国内订单总额达46.93亿元,按5 年生命周期计算,预计未来将为公司空悬业务带来每年超9 亿元的增量,空悬国产化迎来高速增长。

同时,公司公告的智能底盘累计国内定点项目总额达 189.43亿元,其中热管理59.89亿元,轻量化82.61亿元。

增量业务量价齐升,有望显著打开公司成长空间,驱动公司业绩及估值戴维斯双击。

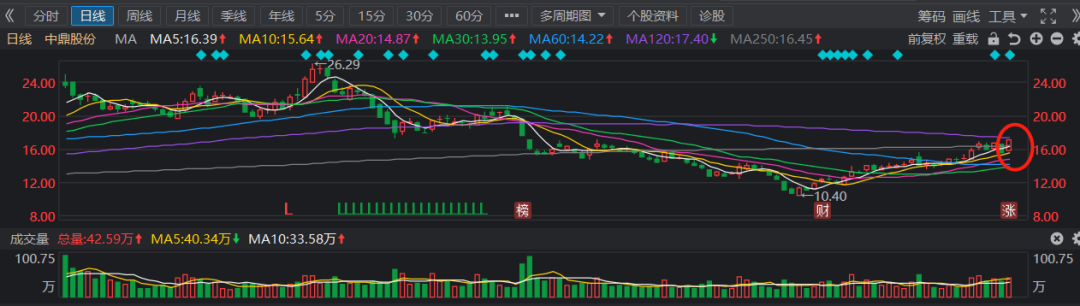

上周五,中鼎强势涨停,比叔也一度犹豫这个涨停要不要追一下。

鉴于公司订单充足,未来逻辑清晰,并且虽然周五涨停了,但是当前的股价才刚刚过年线,因此比叔觉得这里还是值得入场的。

但是在买入的同时要带上止损,鉴于公司股价过了年线,咱们可以把止损位放在年线上。

OK,今天就简单聊这么多,祝大家生活愉快!以上仅为本人复盘心得,纯属个人经验之谈,大家谨慎参考哦!

来源:比尔大叔

展开阅读全文