打响中报业绩第一枪?磷化工逆势大涨,还有价值重估加持

周期天地

线索主要标的

大家都在看:

汽车零部件批量涨停!高瓴、葛卫东混沌道然争抢调研这只“牛股”

6月9日,磷化工板块逆势大涨,云图控股涨停,清水源、中毅达、川金诺等纷纷走高。

催化方面,磷化工相关产品价格持续上涨,中报业绩预期,行业估值提升都是印象因素。

磷化工相关产品价格大幅上涨

根据百川盈孚数据,截至2022年6月6日,磷矿石方面,国内磷矿石市场均价报904元/吨,较年初上涨259元/吨,涨幅为40.2%;磷酸一铵方面,国内磷酸一铵市场均价报4464元/吨,较年初上涨1586元/吨,涨幅为55.1%。

为啥价格持续上涨?东亚前海证券认为,供给端,受供给侧改革和“能耗双控”影响,磷化工产业落后产能已基本出清,新增产能有限。

磷矿石方面,国内磷矿石产量从2017年的12313万吨下降至2020年的8893万吨,降幅为27.8%。磷肥方面,磷肥为磷化工下游最大应用领域。随着2021年下半年“能耗双控”政策推进,磷化工供给侧新增产能有限。

需求端,下游需求旺盛,农业方面,春耕用肥需求旺盛,叠加农产品价格高企,农民种植意愿增强,支撑磷肥价格上涨;新能源方面,新能源汽车需求快速增长,推动磷酸铁锂需求同步增长,需求激增推动“湿法磷酸-磷酸铁”产业景气度。

中报也是重要催化

中信证券表示,目前市场关注点已经从对磷肥出口的政策博弈,转向更明确的企业二季度的业绩兑现,以及未来磷酸铁投产给企业带来的估值提升

其表示,此前全球磷肥供应缺口明显,而5 月份国内进入需求淡季以来,受磷矿石等原材料价格持续上涨等多因素影响,国内磷化工品价格淡季不淡,持续上涨,目前基本消化了出口不及预期对整个板块带来的不利影响。

新能源方面,国内磷酸铁开工率接近满产,据中信测算,原材料外采下,行业内大多数企业的毛利率也有望接近50%,因此年内率先扩产企业有望享受超额收益。

行业或长期维持高景气度,磷矿石价值重估进行时

国信证券表示,整体来看,我国磷化工产业的发展目前仍处于转型期,看好磷化工产业链景气度将有望维持较长一段时间。

从上游来看,未来磷矿石在行业准入门槛提高、环保高压的背景下,其供给端有望持续趋紧,资源品稀缺属性凸显;中间产物黄磷由于其高能耗、高污染的特点,行业受到了更严格的监管,产能过剩问题得到缓解。

从下游来看,近年来世界各国更加重视粮食安全问题,农业种植面积增加,磷化工下游化肥需求增长。2022 年粮食安全问

题愈发严重,据IFA 预测,2022 年全球肥料需求增速有望达到2.9%,然而全球化肥贸易运输受阻,磷肥供需错配矛盾进一步加剧。

此外,新能源汽车需求与渗透率快速增长、磷酸铁锂电池需求与渗透率快速增长,需求激增推动“湿法磷酸-磷酸铁”产业景气度。近1-2 年来,我国磷化工行业景气度已发生了较大变化。

国信证券表示,全球及我国农化产品需求支撑我国磷化工需求的“基本盘”,磷酸铁等精细磷化工产品将助力于推进我国磷化工行业转型升级并提高产业价值水平。

华创证券也指出,从去年开始,以云天化为代表的大型企业就减少了磷矿石外售的比例,而今年开始的磷矿石跨省运输限制,有望约束小企业磷矿石贸易量,进而约束磷肥供给,抬升磷肥成本,利好一体化的企业,预计磷矿石的价值重估正在进行。

相关公司方面,中信证券认为,短期看,国内需求及成本共振,磷化工价格向上景气持续,企业二季度业绩有望持续提升;中长期看,伴随磷酸铁产能的持续落地,从工铵/净化酸到磷矿石的需求均有显著新增量,一体化布局企业有望充分受益,可以关注云天化、川发龙蟒、新洋丰、云图控股、湖北宜化、兴发集团、川恒股份及中毅达(瓮福)等。

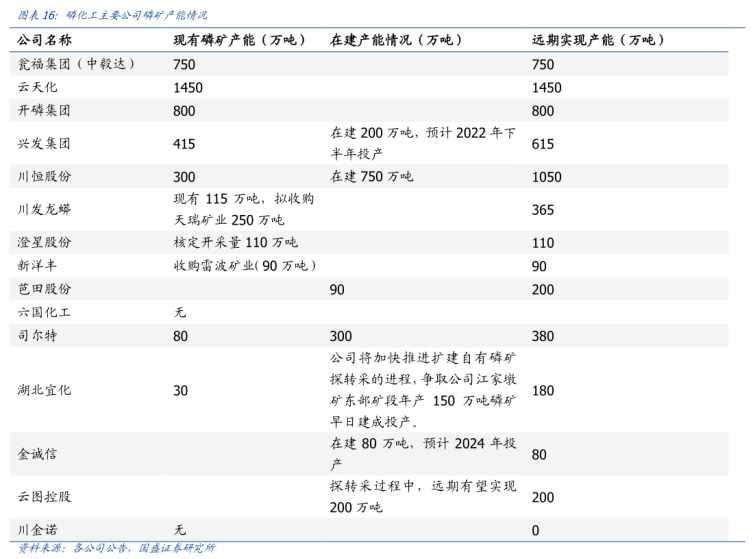

以下是相关公司具体产能。

展开阅读全文