股价处于低位,长期看好这只智能化龙头!

比尔大叔

线索主要标的

大家都在看:

首先,祝各位大小朋友六一儿童节快乐。

其次,今天上海迎来了全面解封,憋了两个多月的上海人民终于可以出来浪了,就是不知道突然要上班了大家能不能适应。

说回股市,昨天受盘中利好影响,大盘加速上涨,一举突破3150的压力,迎来了3200点的挑战。

其实,这里加速上涨未必是好事,速度越快就越容易迎来短期高点。

另一方面,指数离2863的低点越远,回去的可能性就越低,那些想着在3000点下方再动手的股民怕是要失望了。

但也不排除这种可能性,那就是二季度的业绩表现糟糕到超出预期。

5月份,比叔是有收获的,但很不完美的是因为一直提防着再次回调所以仓位不敢打的太重。

值得提一句的是,如果你是中长线选手,那么这里就不建议你再乱动了,顶多回调来了减个仓,手里一定要留底仓。

因为如果再乱动的话就很可能被甩下车,市场能在4月份出现这么好的低点是很不容易的。

但是有一点需要注意,那就是中报业绩,如果中报业绩低于预期,该调仓换股的还是得动。

这个月开始,比叔也会重点跟踪中报业绩情况,以此来对手中的仓位进行优胜劣汰。

如果是做短线的话,短期趋势如果改变了,该怎么办还是得怎么办。并且今天是端午节前倒数第二个交易日,节前魔咒短线选手还是得防备一下的。

除此之外,很多踏空或者仓位轻的选手可能要问了,如果大盘回不到3000点下方那么咱们是不是就没有上车机会了呢。

这一点比叔个人觉得是没必要担心的,因为虽然指数反弹了一个月,但是撑起这个上涨是板块轮动上涨的功劳,并非是某一个板块的作用。

因此,虽然指数涨了一个月,但是某些板块以及很多个股目前尚处于低位,这里进去还是有很好的性价比的,比如消费、医疗医药,科技等。

大家可以从这些尚处于低位的板块中去选择ETF做定投,要想做个股还是得细细挑选才行。

今天咱们来简单唠唠汉威科技。

汉威科技的业务主要是以传感器为核心,将传感技术、智能仪表技术、数据采集技术、地理信息和云计算等物联网技术紧密结合,形成了“传感器+监测终端+数据采集+空间信息技术+云应用+AI”的系统解决方案。

说到汉威,就得唠唠它的主要业务:

首先是传感器业务:公司在传感器业务上具备自主可控能力,可以生产半导体类、催化燃烧类等上百种主流气体传感器,产量占国内气体传感器的70%,处于国内龙头地位。

目前公司正积极增加传感器的品类以及拓宽传感器的应用领域:

在消费电子领域:成功入围格力、美的、华为、小米等多知名企业合格供应商名单,实现批量供货。

在汽车领域:通过IATF16949认证,获得车企定点订单,同时公司增资了新立科技,加大在汽车领域的布局。

家电和汽车等消费领域的拓展打开公司的成长空间。

其次是物联网解决方案业务。公司凭借传感器的技术优势,构建了“传感器+监测终端+数据采集+空间信息技术+云应用”的完整物联网生态圈,业务涵盖智慧安全、智慧环保、智慧城市等领域。

然后是智能仪表业务。在国产替代以及新《安全生产法》实施的背景下,公司的智能仪表业务迎来了快速增长。

去年下半年智能仪表下游需求开始爆发,2021年公司智能仪表业务实现营收5.61亿元, 同比大增59.30%。

目前国内燃气安装报警装置的普及率并不高,预计智能仪表业务将在很长一段时间内保持快速增长。

另外,在业绩表现上,一季度虽然有疫情的干扰,但是公司的业绩却呈现逆势稳增长的状态。

一季度公司净利润同比增长21.73%,扣非净利润同比增长27.48%。

目前公司静态市盈率19.45,处于非常合理的区间。二季度如果再能交出一份满意的业绩的话那性价比就完全出来了。

从大的逻辑上看,在智能化、智慧化以及国产替代的大趋势下,公司的智能传感器业务、智能仪表业务、物联网业务都是有逻辑支撑的。

再结合业绩增长速度看,比叔觉得汉威科技是值得拥有的,最起码持仓的安全性是肯定有保障的。

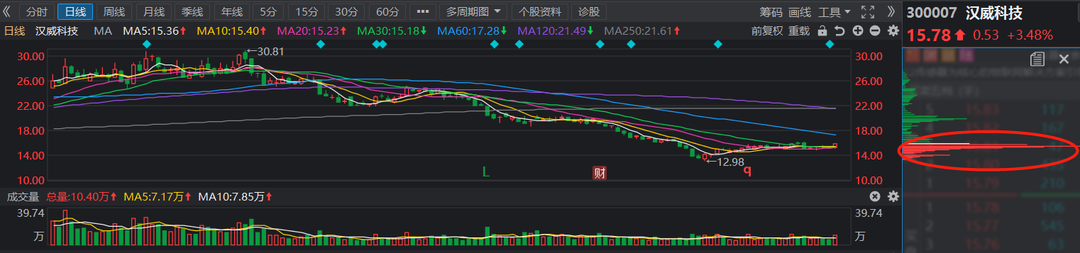

从日线走势上看,汉威这波反弹的表现差强人意,在经历反弹之后,目前股价处于横盘状态。

从右侧筹码分布上看,在经历腰斩之后,汉威的筹码也进行了有效的高低切换。

因此此时的汉威如果要上涨的话上方压力不大,如果要下跌的话,因为经过充分调整,下方的空间也不大,安全性非常高。

比叔个人觉得如果对它感兴趣可以试着拿个长线,后市如果有回调,下方的第一个加仓位可以看到14元。

如果是上涨,第一目标位可以看到18元。若到不了18元就回调则可做减仓处理。

OK,今天就简单聊这么多,祝大家生活愉快!以上仅为本人复盘心得,纯属个人经验之谈,大家谨慎参考哦!

全文完

来源:比尔大叔

展开阅读全文