错杀得太厉害了,中报炸裂,估值已经足够便宜,关键成长性依然恐怖

价值事务所

线索主要标的

大家都在看:

一份“7月14号”的安徽IVD集采会议纪要在恒瑞医药出半年报的当天广泛流传,说来也是有趣,这份纪要,早不传、晚不传,偏偏在恒瑞出半年报的时候疯狂传。

恒瑞半年报因集采失血严重,导致,一众基金经理“谈集采色变”,8月20日当天,迈瑞遭到史无前例的疯狂卖出,当日跌幅高达17%,价格最低被打到276元,换算TTM仅40多倍。

8月25日早上,安徽化学发光试剂集采开始谈判,当天下午,迈瑞便公布了自己的半年报。

一份超预期的半年报,咱们先一起来看看这份半年报,然后所长再给大家解读,集采会对迈瑞有什么影响。

01

价值事务所

2021年半年报简评

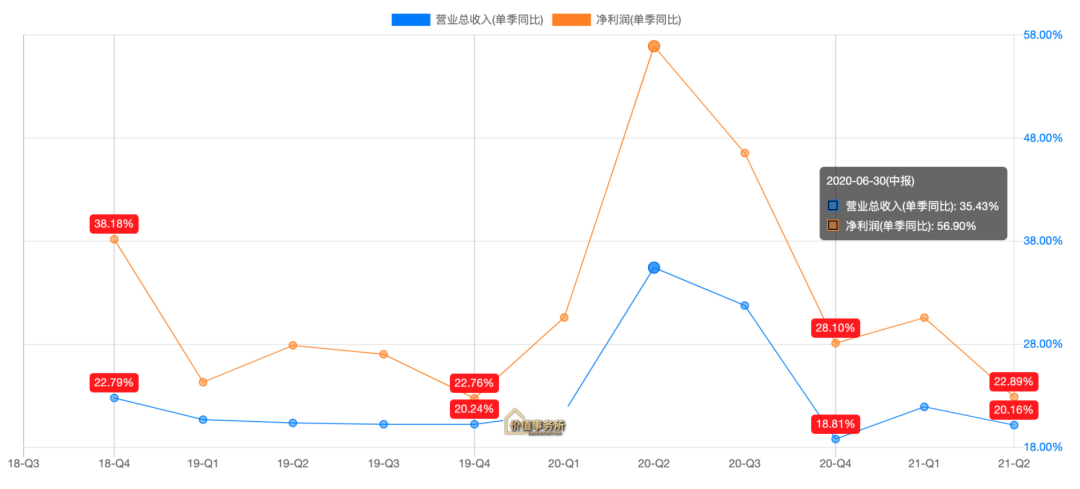

今年上半年,公司实现营业收入 127.78 亿, 同比增长 20.96%;归母净利润 43.44 亿,同比增长 25.79%,乍一看,只能算是正常,20%+的增速增长,一如既往的稳定,怎么就超预期了?

要知道,迈瑞的这份成绩单可是在去年疫情呼吸机等仪器供不应求的超高基数背景下实现的!

尤其是去年单独二季度情况,去年二季度正好是海外疫情爆发,迈瑞的呼吸机即便加价30%-80%,都不一定能订到货,显示到下图就是营收35.43%、净利润56.9%的单季同比增长;本以为,今年二季度和去年持平就差不多了,可公司硬生生在去年这么高增长基数下还实现了单季营收20.16%、净利润22.89%的增长。

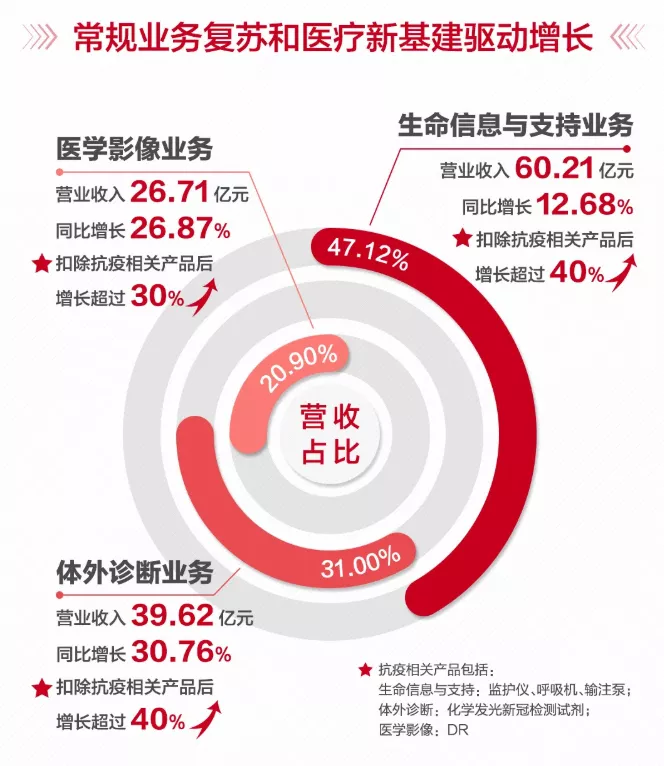

仔细拆开看,迈瑞去年增长基数最高的是生命信息与支持业务(呼吸机、监护仪之类),市场一致预期今年会下滑,结果依旧实现了12.68%的增长,原因在于,疫情最严重的时候虽然过去,但这次疫情也让全球各国意识到了本国医疗服务的脆弱性,所以,全球各国出于疫情后补短板的需求加大了资金投入,这一点反映到国内就是大型公立医院扩容,手术室、ICU 病房等新建都是迈瑞最受益。

别的不说,所长自己所在的医院,就是从去年9月份开始动工新大楼的,预计明年就能修好开用了~

公司的其余两项扛把子业务,医学影像,去年的增速很慢,原因在于疫情嘛,生命支持是高增长了,但医学影响啥的需求是放缓了,今年疫情差不多过去,这块业务又实现了高增长(同比增长 26.87%)。

至于体外诊断业务,可以说显著提速了,目前在公司内部贡献的收入已经超越医学影像,增速还比他高(30.76%)。

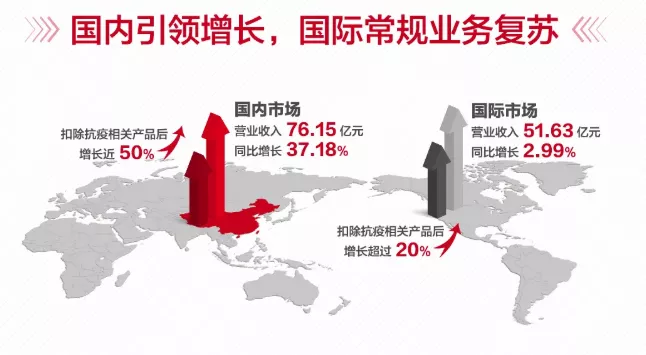

今年上半年,迈瑞研发投入再上一个台阶,总计投入11.65亿,同比增长16.02%,国际业务的收入如果扣除抗疫产品后增长超过20%,境外销售收入营收占比达40.40%。看到这里,可能有朋友要说了,迈瑞去年年底国际业务占比都还在47%,怎么今年上半年还倒退了?

答案是,去年疫情一次性拉动,今年需求必然不如去年那样高,不过,扣除抗疫产品后,迈瑞的国际业务依旧还是保持相当高的增长。

02

价值事务所

迈瑞,害怕集采否?

简单看完迈瑞交出的成绩单,咱们再来看看,迈瑞是否会害怕集采。

在之前爱博医疗的半年报分析中,所长就讲了,大家不要谈集采色变,这是作为一个合格投资者的必备素质。集采诚然有大幅降价的情况,但也有小幅降价实现以量换价,也有不降价甚至涨价的可能。

比如,武汉的胰岛素集采,最后通化东宝的人胰岛素价格就只降了一毛钱;比如人工晶体集采,虽然爱博降了点价,但幅度并不大,最后实现以量换价使得自家业绩大幅增长;再比如之前吓破市场胆的深圳医疗设备集采,深圳的医疗器械集采其实从2018年就开始了,集采的结果是,国产大面积替代外资,到2020年的时候,深圳监护仪清一色迈瑞家产品,超声、血球、麻醉等都是大比例替代,使得迈瑞在深圳的销售额翻了N倍。

似人工晶体和深圳大型医疗设备一般的集采,完全可以多来几次。

为什么化学仿制药、冠脉支架可以一刀砍到脚脖子,让参与的企业各个受伤严重(除了华海这种过去以漂亮国为主要市场,竞争更加激烈的公司)?

因为,化学仿制药只要分子式一样,效果基本都一样,完全没有什么差异化,却拿到了和创新药一样的毛利(咱们国内好多仿制药的价格是欧美发达国家的好几倍),药企的市场核心竞争力居然是销售而不是研发,渠道层层加价、医药代表带金销售,这肯定有问题。

但说实话,集采后的价格才是公道的,是因为我们身处其中,才会觉得“集采不合理“,跳出中国看漂亮国,在美国,每十张处方里,有九张都是仿制药,90%的仿制药最后却只能占到整个药品市场份额的20%不到。

这也是为什么,常年在漂亮国混饭吃的华海回到国内参加集采能如入无人之境的原因。

所以,国内仿制药集采才会出现价格大跳水,因为,这里面的可砍空间太大了,前些年因为企业躺着赚钱好日子过惯了,市场上也涌现了大量毫无竞争力纯靠销售的药企。

但胰岛素也好、器械也罢(除支架这种已经相当成熟、同质化严重的产品外),竞争格局相对稳定,咱们看,不论爱博的人工晶体集采还是通化当初的胰岛素集采,都没有出现什么搅局者(报个惊天低价)。

况且,器械和药品最大的一个不同在于,药品很早便实现了两票制,基本已经没有什么渠道赚差价,集采一降价就意味着直接砍到厂家身上,但器械不同,器械还有渠道在,即便降价,也是优先把渠道挤出去,最终可能降价后反而比厂家的出厂价要高(所以所长说,可能集采会出现涨价行为)。

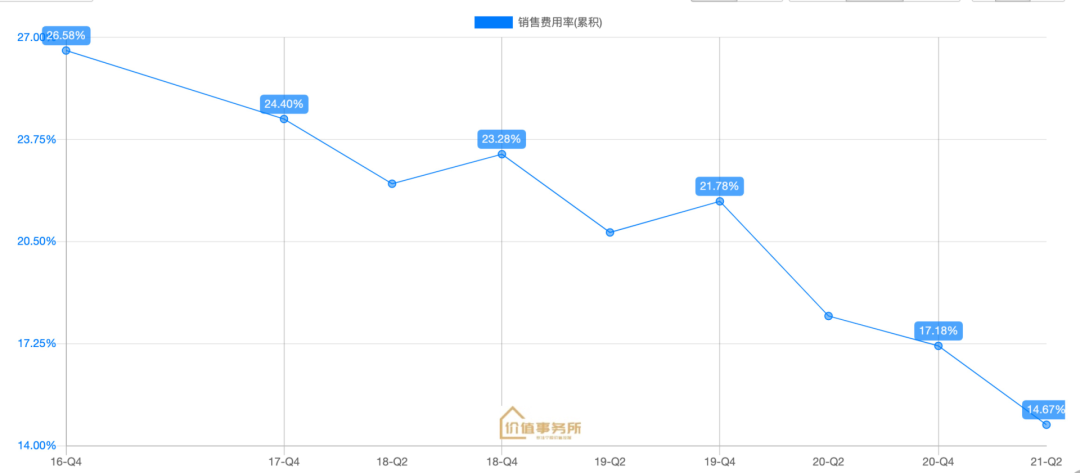

销售费用越低的企业,说明其赚钱赚得越正经,咱们看一下迈瑞的销售费用,不断在下降,到今年上半年已经降到了14.67%,这足以说明,公司是凭本事吃饭。

政策这种东西,其实是有迹可循的,并不是横空出世扰乱了行业,所以,对市场上一些无良媒体说集采让企业没饭吃这种话,所长很是嗤之以鼻。

行业是先有带金销售、渠道层层加价的乱象,后来才会有一致性评价和集采政策;正如,先有K12导致基础教育不公平,才有了针对教育行业的政策出台;先有互联网巨头寡头垄断强迫商家二选一、加收佣金、抽成等情况,才有国家的反垄断调查。

你靠实力吃饭、凭本事吃饭,国家只会嘉奖,又怎么会打压?

大家只看到恒瑞们集采失血,怎么没看到华海们的脱颖而出?

话说回来咱们再看迈瑞,迈瑞的监护、麻醉、血球产品都是全球前三,呼吸、 除颤、输注泵、灯床塔、血球、POC 超声等产品国内第一、全球top10,一年20多亿研发费用还在不断增长,九大研发中心遍布全球。

仅凭现在的三项业务本就千亿营收有望,更何况还有微创外科、骨科、宠物医学等全面布局,国际化、创新化都异常清晰,这样的企业,如何会害怕集采?

假设恒瑞拥有迈瑞现在的国际化实力,营销费用像迈瑞这样低,所长相信恒瑞现在也不会这样惨。

想想看,未来公立医院扩院、集采加速国产替代、全球疫情后大家补短板,都是迈瑞最受益。

03

价值事务所

写在最后

很久之前,所长就说,中国人比起创新药的跃进式创新,其实更擅长高端制造业背后的迭代式创新,比如家电、船舶、光伏、风电、CXO/芯片圆晶厂等,全球第一都是中国(台积电是中国的),医疗器械的本质,也是迭代式创新的高端制造,所长一直认为,未来全球最大的医疗器械公司、最大的CXO一定出自中国。

现在的迈瑞,明年估值一切换就只有40倍了,要是业绩超预期,甚至还不到40倍,这样的迈瑞,难道不值得珍惜吗?

也许,公司对资本市场的过度反应自己都看不下去了,宣布使用自有资金 10 亿以不超过 400 元/股的价格回购股份。

来源:价值事务所

展开阅读全文