不惧回调,高瓴抄底了这只三胎概念股

大V说

线索主要标的

大家都在看:

在去年的健康元定增风波之后,高瓴还是出手买入了健康元最值钱的板块——丽珠集团。

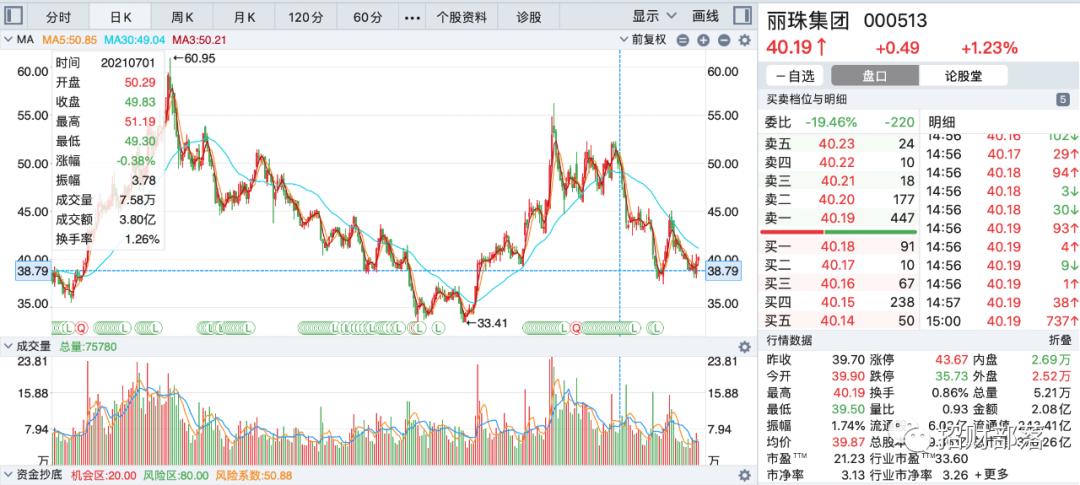

今晚丽珠的半年报,高瓴旗下的人民币基金(天津礼仁投资)出现在第十大股东之列,持股509万股。

丽珠集团上半年营收62.35亿元,同比增长22.38%;净利润10.62亿元,同比增长5.75%。销售费用增长过快侵蚀了部分利润。

丽珠算是老牌药企了,自1985年成立起,花了十五年时间研制出参芪扶正注射液,主要用于肺脾气虚引起的神疲乏力,是肺癌、胃癌的辅助治疗用药。听名字你可能觉得很虚,但就靠这款药,丽珠在2013年就实现了单品营收13亿,毛利85%的神话。但好景不长,国家对这类辅助用药的适用范围进行限制,再加上招标降价等因素,芪扶正注射液的营收占比逐年下滑。

高瓴投资创新药企已经是遍地开花,但投丽珠集团这家老牌药企除了估值够低之外,还有以下几点因素:

1)护城河

治疗十二指肠溃疡、胃溃疡的艾普拉唑是1类新药,作为独家品种竞争格局非常好,上半年销售额涨了130%;

治疗子宫内膜异位症、子宫肌瘤亮丙瑞林微球是国内最早上市的微球产品之一(另外两家为绿叶制药、北京博恩特),上半年销售额涨52.49%。

微球载体具有让药物缓慢释放的功能,极大缓解了血药浓度的峰谷现象,丽珠还在布局微球平台,将微球技术应用到多款药物中。

两大主力产品都可避免竞争,有一定的集采免疫性。

2)三胎概念

丽珠促卵泡素上半年营收涨70.14%,达3.08亿元。在国家三胎政策刺激下,辅助生殖赛道很火。基于价格和品质上的优势,丽珠的尿促卵泡素正实现国产替代。

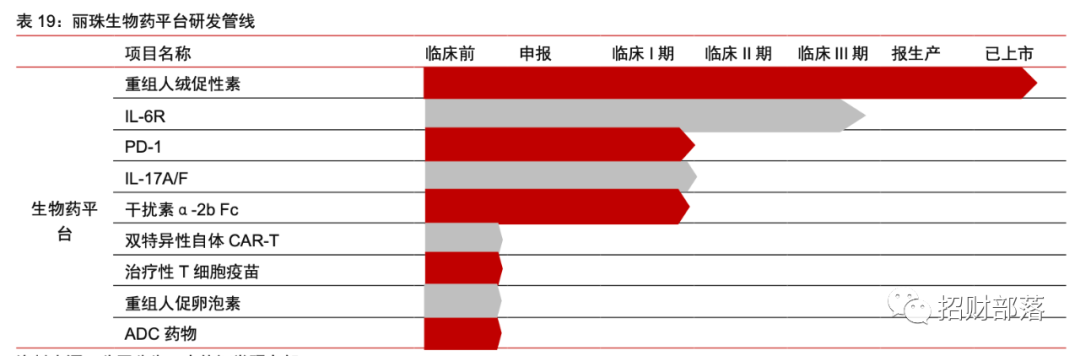

3)生物药布局

重组人绒促性素已经获批上市;托珠单抗(IL-6R 单抗) 有望成国产首个上市品种,全球销售额高达26亿美元;PD-1已进入临床二期,新冠融合疫苗即将进入三期。

4)原料药带来稳定收入

主要有苯丙氨酸、阿卡波糖、盐酸万古霉素、达托霉素等几大类。丽珠这些年一直在提升工艺水平,降低成本;另一方面也从从大宗原料药向特色原料药转型,提高议价空间。

5)估值

目前丽珠集团的市值为376亿元,更新财报后滚动市盈率仅18倍(恒瑞为48倍)。

丽珠是众多药企转型的缩影,但好在丽珠拥原料药稳定的营收和有两个1类新药的竞争力,并且促卵泡素在国家多胎政策下迎来新的增长空间。生物药的布局也走在了转型的前列。

对于高瓴来说,抄底这家底子不错又在积极转型、而且估值还便宜的药企,何乐而不为呢?

~~~

1、京东健康半年报

上半年营收136.4亿元,同比增长55.4%;净亏损4.55亿元,相对去年亏损53.59亿元大幅缩窄。年活跃用户突破1亿达1.09亿。

亏损主要在让利,以及配置了免费提供在线咨询的服务。

京东健康是京东分拆出来最有价值的资产,但上市后股价高位回撤了3/4。京东健康的看点在于:1)老龄化加剧了医药的需求;2)处方药外流及医药分离利好院外在线医药零售;3)在线问诊和医保支付逐渐渗透。

2、冯柳买入2150万股华润三九,涨停

冯大师这两年在医药股的投资很符合他逆向的逻辑,几乎都是在股价很低的时候介入,然后等待收益。比如人福医药、广誉远、羚锐制药、同仁堂等等。

这次华润三九涨停更多在于其基本面过硬,上半年营收77.57亿,同比增长32%;净利润13.65亿,同比增长29.44%。

市场兜了一圈之后发现也只有药店卖的非处方药三九感冒灵、三九胃泰不需要集采,中成药集采也不会涉及这些普药。

华润三九做To C的生意现金流还很稳,市场有补涨的需求。

3、港股互联网暴涨

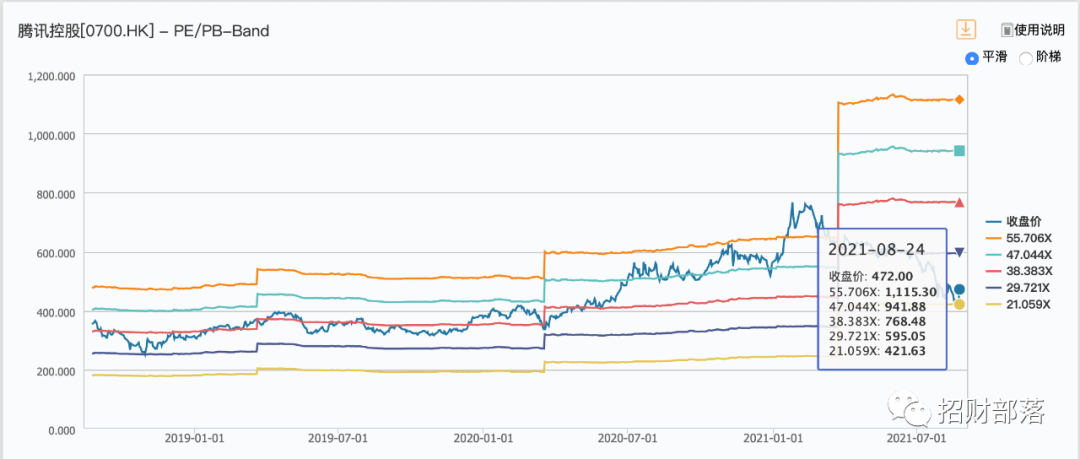

今天腾讯涨8.8%、阿里涨9.5%、美团13.5%、京东健康14.9%。互联网巨头最近被砸太狠,今天终于来了个像样的反弹。尤其是阿里,在周末利空(杭州shu记落马)之下还暴涨了,说明情绪恢复不少。

腾讯明显势头比较好,一个方面是段永平等大佬发话抄底,再一方面腾讯已经连续四天回购了,实打实的回购好几亿元。

腾讯的股价在历史估值中几乎是处于最低位置,假如你有个几年的耐心,不妨大胆一些。

来源:招财部落

展开阅读全文