惊叹!被忽视的新能源黑马 悄然成为世界第一!

大V说

线索主要标的

上一篇分析中国巨石的文章对公司的中报做了解读,这个生意有稳定的ROE,稳健的财务结构,宽信用、快周转、高毛利处处显示出“别人家公司”的报表特征,各种迹象都在指引去挖得更深,目的是回答3个问题:

第一个问题,公司过去高增长的原因是什么?

第二个问题,未来还能维持这种增长吗?

第三个问题,什么样的情况下可以买入?什么样的情况下需要卖出?

下面我们将逐步给出我们的思考和理解。

玻璃纤维行业:周期+成长属性兼备

先来看看中国巨石所在行业的情况,这里就涉及到一个问题:这是个什么行业?

中国的玻纤行业起步于上世纪20年代后期,通过引进国外先进技术,产能规模不断扩大,中国已经成为全球第一大玻纤生产国。目前,国内玻纤产能已经达到全球玻纤总产能的一半以上,在全球范围内具有相当的生产规模优势。

那么玻璃纤维到底是什么?可以用来做什么?

所谓的玻璃纤维是一种由叶腊石、石灰石等组成的矿物混合物原料经高温熔化、拉丝、络纱、织布等工艺后而制成的无机非金属材料,其主要被用作复合材料中的增强材料,电绝缘材料和绝热保温材料。

说白了,玻纤本质上就是一种替代材料,相比于钢铁、铝等金属材料,具有轻质、高强等优势,相比于碳纤维具有高性价比、高比模量等优势。

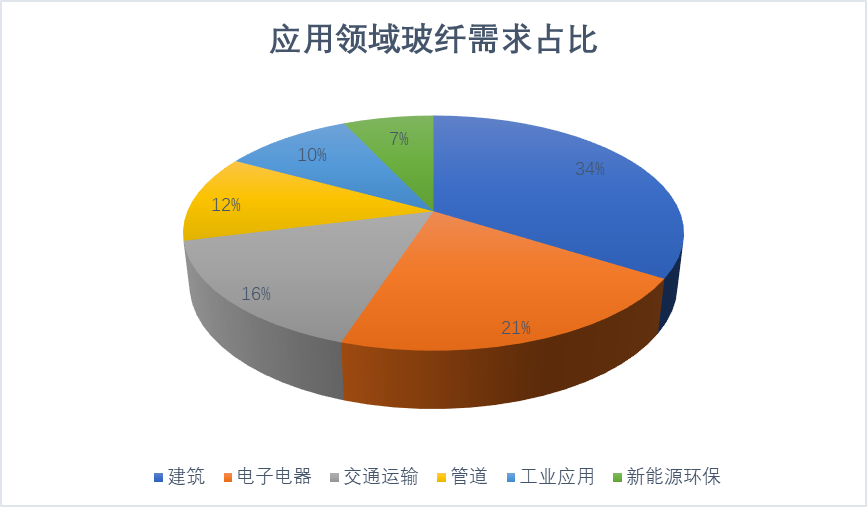

玻纤主要应用领域集中在建筑建材、电子电气、交通运输、管道、工业应用以及新能源环保等领域,占比分别约为34%、21%、16%、12%、10%和7%。其中有相对比较偏周期的应用领域(建筑建材、管道等),也有比较新兴的应用领域(汽车轻量化、5G、风电),所以玻纤行业兼具“周期”和“成长”双重属性。

2020年,作为交通运输领域的汽车轻量化替代品、以风电叶片为代表的新能源玻纤需求增长较快,玻纤渗透率不断上升需求也持续扩容。

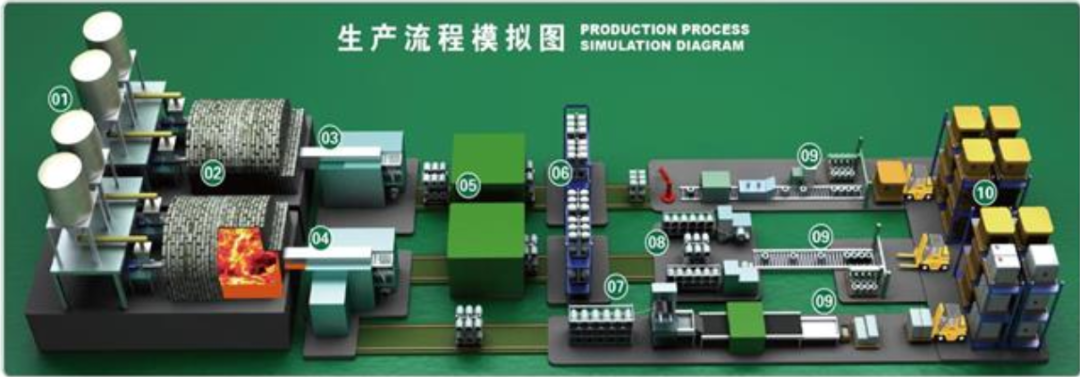

玻纤的生产工艺主要以叶腊石、高岭土、石灰石、石英砂等矿石为原料(下图1各种矿石按照比例配制)经高温熔制(下图2)、拉丝(下图3和4)、烘干(下图5和6)、络纱(下图7)等工艺制造而成,其单丝直径为几微米到二十几微米,相当于一根头发丝的1/20-1/5,每束纤维原丝都由数百根甚至上千根单丝组成,通常作为复合材料中的增强材料,其功能类似于钢筋混凝土中的钢筋。

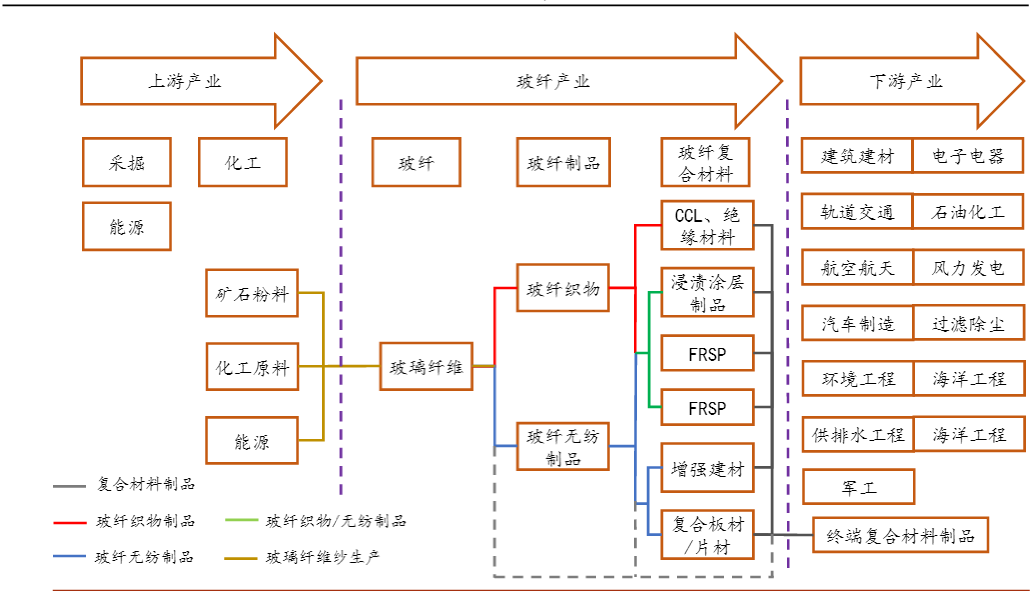

玻纤产业的产业链包括玻纤原纱-玻纤制品-玻纤复合材料三个环节。该行业产业链上游的最后产品是玻纤纱,主要分粗纱和细纱(即电子纱)。在中游,对不同类型的玻璃砂进行精细加工,可以制成玻纤布,玻纤毡,电子布,短切原丝等产品。在下游,玻纤制品与复合材料结合,又可以制成热塑性玻璃钢,覆铜板等等终端材料,用于防火帘,PCB印制电路板,风电叶片,汽车配件等。

玻纤上游的生产方式很特别,用来将矿粉熔融的窑炉一旦点火,就不能随便停工,窑龄为8~10年,冷修要3~6个月,新建产能要达到量产往往也需要一两个月的爬坡期。上游的生产特征是“大规模、小品种”,典型的重资产,有较高投资门槛。

而在下游,由于玻纤应用范围广泛,生产特征是“小批量、多品种”,要采用专业化、精细化的生产方式,以满足不同客户的个性化需要,与客户的互动和产品创新能力非常重要。

总体来看,玻纤行业上游的核心竞争力是开机率稳定情况下的产能规模,规模越大,规模效益越好。同时,技术也很重要,特别是玻璃配方和浸润剂配方。而在玻纤产业下游,竞争的关键是以市场为导向的新产品、新技术创新能力。

“大规模+低成本”护城河优势明显

根据中国巨石所从事的主要业务来看,公司处于玻纤产业链的上游。

这也就是说其产品特征满足“大规模,小品种”的特点,也可以是一种标准化产品。对于标准化产品来说,市场规模和成本优势在行业竞争中显得格外重要。

在上篇文章中我们通过巨石的财务报表也明显的可以看出,公司属于重资产行业。而一般来说,重资产行业天然就具备较高的进入壁垒,比如工艺周期长、前期投入大、折旧成本高都是进入者将面临的问题,因此这个行业一般不会有想要进入的企业。

所以目前的玻纤行业属于寡头竞争的格局,这也就意味着市场占有率将成为行业内获取竞争优势的核心因素。一旦具备规模效应,就会带来生产成本的下降、经济效益的提高,而这也将进一步反哺市占率的提升。

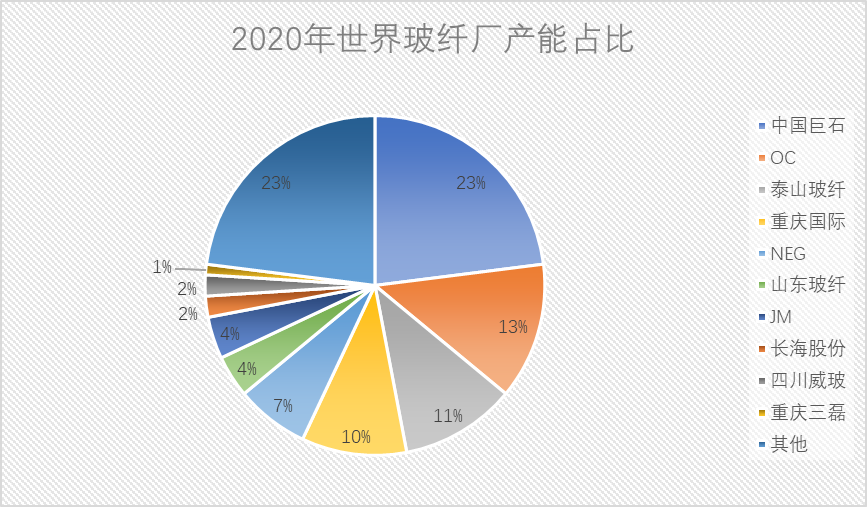

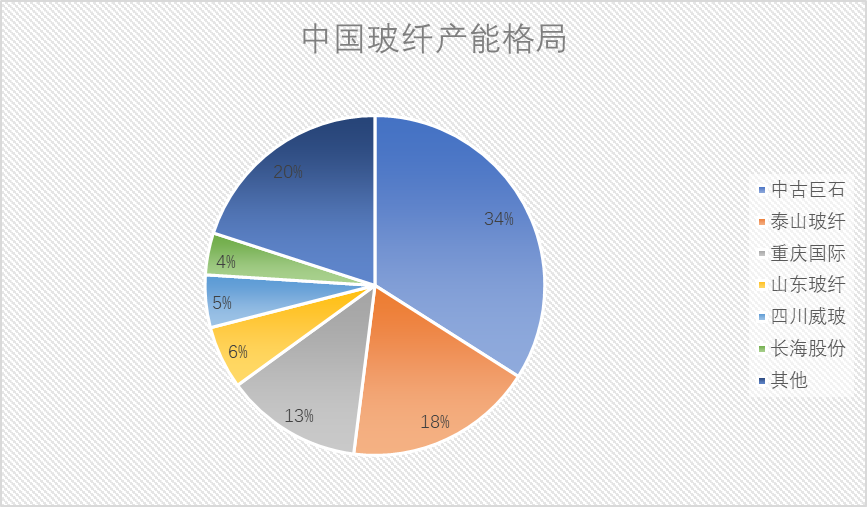

从产能占比上看,目前中国巨石已经成为全球最大的玻纤生产企业,设计产能合计200万吨/年,占全球总产能的23%,产能份额远高于国内其他同行业企业。

从国内情况来看,2014年后新增产能主要集中在几大龙头企业当中,因此国内玻纤行业集中度也较高。中国TOP3企业中国巨石、泰山玻纤和重庆国际的玻纤纱产能占比分别为34%、18%和13%。

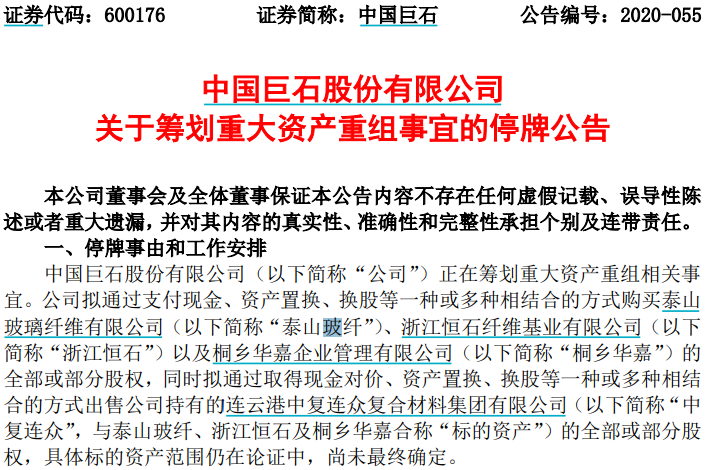

这其中有一个特别有意思的点,泰山玻纤和中国巨石都是中国建材旗下公司。2020年12月1日,中国巨石就发布过关于筹划重大资产重组的公告,主要内容就是拟购买泰山玻纤、浙江恒石、桐乡华嘉的全部或部分股权。只是后来因为与交易方未能就重组方案达成意见而终止了此次资产重组。

2020年12月18日,公司发布《关于公司控股股东及实际控制人避免同业竞争承诺延期履行的公告》,其中重点就是说将综合运用委托管理、资产重组、股权置换、业务调整等方式,稳妥的推进相关业务整合,在3年内并力争更短的时间解决。如果未来资产重组完成,两家合计在国内的产能将得到50%以上,规模优势将更加明显。

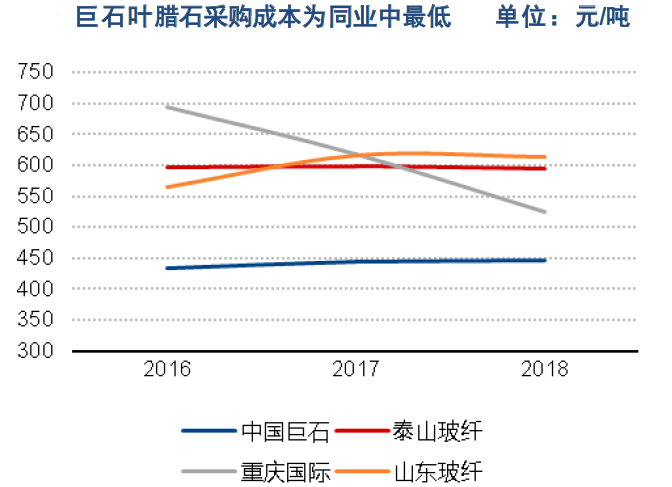

接下来我们再看成本端,在中国巨石玻纤的生产成本构成中,叶腊石是生产玻纤的主要原材料,集中分布在浙江和福建,两省资源储量占比约80%。公司地处浙江,当地叶腊石资源丰富且运输距离较短,因此叶腊石采购采购的价格低于竞争对手。

一般来说,设厂有三种原则:

(1)距离资源地近;

(2)距离市场近;

(3)距离交通枢纽近。

公司预计2021年21万吨的新产能建厂全在浙江桐乡,全在资源地附近。而这得天独厚的地理优势,也将会使公司长期处于成本优势。

做个总结,目前巨石的规模优势与成本优势形成的正反馈闭环,加深了“大规模+低成本”的护城河优势,这也是公司维持高且稳定的盈利的基础。

新兴应用领域需求爆发 助推业绩高增

“大规模+低成本”的护城河无疑是公司成长的基石,而行业的景气度上行更是给其业绩的高速增长打了一剂加强针。

上文在介绍行业的时候也说到,玻纤行业兼具“周期”和“成长”双重属性,而其中风电和汽车轻量化应用领域的需求爆发更是为公司的高速成长添砖加瓦。

首先说风电行业,玻纤主要被应用于制造风电叶片与机舱罩部分,其中叶片占风机成本20%,中国目前已经成为世界规模最大的风电市场。

2019年5月,国家发改委下发《关于完善风电上网电价政策的通知》,再次调低风电上网电价,并首次明确陆上风电平价,2020年底以后陆上风电补贴取消。

因此风机设备抢装自2019年开始进入高潮,2020年,全国风电新增并网装机7167万千瓦,其中陆上风电新增装机6861万千瓦、海上风电新增装机306万千瓦。

政策是我国风电产业发展的驱动力,同时也是导致市场供需关系变化的根本原因。2021年3月1日,国家电网公司发布碳达峰、碳中和行动方案,其中主要提到将大力发展清洁能源,预计2025、2030年,电能占终端能源消费比重将达到30%、35%以上。

风电用玻纤纱也因此需求紧俏,玻纤龙头企业纷纷加大对风电用玻纤纱的生产。风电领域需求的爆发也给公司带来了一定程度上的业绩增量。

而关于风电行业以后的发展趋势,这也是我们后续判断公司能否持续增长需要考虑的重要因素。

再来看看汽车轻量化的应用领域。汽车的轻量化需求和新能源车的爆发均带来玻璃纤维的需求提升。在如今环境保护与碳中和的大背景下,汽车减少重量与应用新能源为汽车节能减排的重要渠道。因此,将促进玻纤的更多需求。

汽车轻量化是指在保证汽车的强度和安全性能的前提下,尽可能地降低汽车的整车重量,从而提高汽车的动力性,减少燃料消耗,降低排气污染。相关研究证明,若汽车整车重量降低10%,燃油效率可提高6%-8%;汽车整车重量每减少100公斤,百公里油耗可降低0.3-0.6升;汽车重量降低1%,油耗可降低0.7%。

节能减排是汽车轻量化的核心驱动力,材料轻量化成重点内容。玻璃纤维复合材料作为汽车轻量化领域传统金属材料的重要替代品,近年随着汽车的节能减排以及新能源汽车的推广,需求快速增长。

在汽车环保节能政策趋严下,新能源和轻量化成为汽车减排、节能降耗的重要路径,二者均带来玻纤应用的显著提升。在政策支持下,近几年新能源汽车销量快速增长,也有利的拉动了玻纤材料的需求,公司也因此受益。

说到这里,中国巨石为什么能实现高速增长大概就说的差不多了。一方面受益于新兴应用领域的需求爆发(风电及汽车轻量化)从而给公司带来的额外业绩增量;另一方面,“大规模+低成本”的护城河才是让公司可以持续维持竞争优势的重要原因。

来源:叶檀股市

展开阅读全文