葛兰、赵蓓齐齐加仓!可媲美药明生物的CXO,旗下新业务有10倍大空间!

大V说

2021-08-01

顶流公募葛兰相中了谁

大家都在看:

"双减"冲击波!多家巨头宣布大规模裁员,有的部门甚至全被裁!

二季度众基金调仓换股正当时。

在医健板块,拥有出色历史业绩的两位“医药女神”明星基金经理葛兰和赵蓓的调仓吸引着广大投资者们的眼球。

两者在最新调仓中有着同样举动:积极拥抱CXO。

CXO里,两位女神对于龙头药明康德尤为偏爱,葛兰管理的中欧医疗健康Q2对药明康德增仓21%,赵蓓管理的工银瑞信前沿医疗Q2对药明康德增仓150%,成为了其基金的第一大重仓股。

与葛兰、赵蓓做出“趋同选择”的还有广发医疗保健的吴兴武,Q2重点加仓了药明康德,增仓比例为43.39%,持股市值12.8亿,同样成为了基金的第一大重仓股。

药明康德到底为何有如此大的魅力?不妨先从药明双雄的差异和选择说起。

一、药明双雄的差异和选择:两姊妹各有千秋

虽然在一个老板的控制之下,但两者各自是独立运营的个体,不存在交叉持股的情况。

无论是药明康德还是药明生物,两者都贯彻了药明系“端到端的平台战略”,建立了从药物发现到商业化的全产业链医药外包服务平台,药明康德向左(小分子药),药明生物向右(大分子药)。

两姊妹哪家更强?用业绩成长来说话。

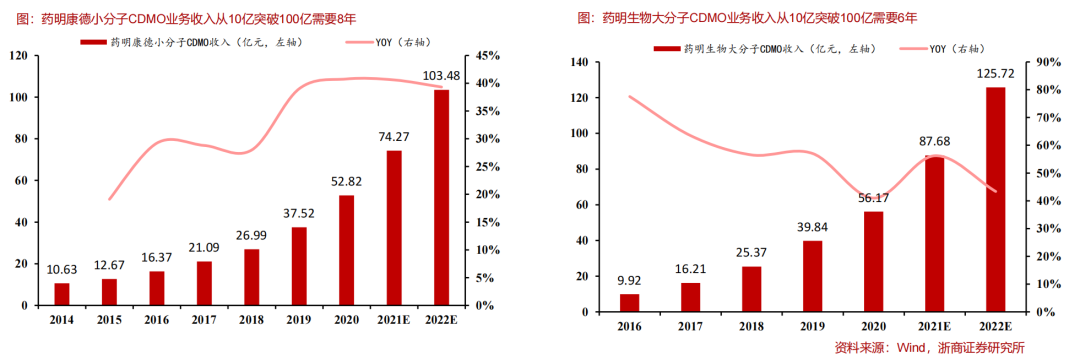

以两者的CDMO收入增长预测比较,药明康德小分子CDMO业务从2014年的10.63亿收入突破到100亿收入体量大致需要8年;药明生物从2016年9.92亿突破至100亿收入仅需要6年,占据了生物药的天时地利,药明生物增长速度更快。

市场由此也给出了差距较大的估值,2020年的静态市盈率来看,药明生物280倍,药明康德160倍。

虽然药明生物的成长性更胜一筹,那么药明康德作为国内小分子CRO/CDMO一体化的龙头,投资吸引力会由此降低吗?答案显然是否定的。

在药明康德最新披露的中报预告显示,公司上半年预计归母净利润26.3-26.6亿元,同比增长53%-55%;扣非归母净利润21.0-21.3亿元,同比增长86%-88%,利润端增长保持了强劲的动力。

二、药明康德的成长性空间仍然广阔

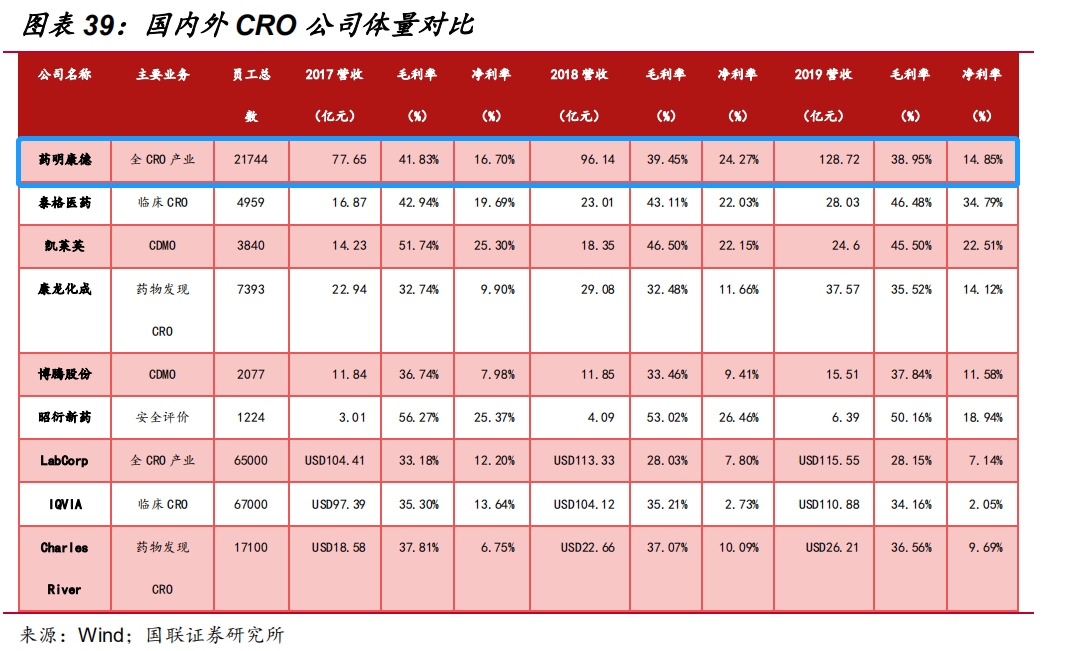

全球最大的50家CRO企业大部分是美国和欧洲公司,前十位公司占据超过四成的市场份额,CRO 产业有技术和人才密集型的特点,专业的技术研发团队是在激烈的市场竞争中保持领先优势的重要因素。

国内CRO行业整体处于发展早中期,虽然数量众多,但规模小、整体国际竞争力弱、行业集中度偏低,龙头企业体量不足。药明康德是国内为数不多的在国际具备强竞争力的行业巨头,未来行业集中度有进一步提升的趋势。

1、营收拆分

药明康德的业务可以拆解为四大板块,前两大支柱业务是临床前CRO服务(中国区实验室服务)和小分子CDMO(合全药业),后两大业务是细胞与基因治疗CDMO(美国区实验室服务)和临床CRO(临床研究和其他CRO服务)。

1)中国区实验室服务主要提供临床前的化学和生物研究服务,这是药明康德第一大收入板块。2017-2020年,中国区实验室收入分别为41.1亿、51.1亿和64.7亿元人民币,CAGR达到25.3%。2020年,在疫情影响下中国区实验室业务收入仍保持了良好增长,营收85.46亿元,同比增长32.0%。

2)小分子CDMO业务主要依托子公司合全药业,同时也是国内市占率最大的小分子CDMO公司。2017-2019年,营收从21.1亿元增长到了37.5 亿元人民币,CAGR高达33.4%。2020年,小分子CDMO业务实现收入52.82亿元,相比去年同期增长40.78%;实现毛利率41.22%。

3)美国区实验室主要提供细胞及基因治疗CDMO服务和医疗器械注册服务。2017-2019年,美国区实验室收入从11.3亿元增加到15.6亿元人民币,CAGR17.4%。2020年,受美国疫情影响,由于细胞和基因疗法需要采集病人的细胞,公司本身运行效率和客户均受到不同程度的影响,美国区实验室服务相比去年同期下降2.96%,实现收入15.17亿元。

4)由于药明康德在临床CRO领域快速扩张,公司临床研究及其他CRO服务业务收入实现高速增长,从2017年的3.6亿元增长至2019年的10.6亿元人民币,CAGR高达72.8%。2020年同样受疫情影响,该业务实现收入 11.69亿元,相比去年同期增长 9.98%;

2、天花板探析

2020年,药明康德的CRO和CDMO业务的全球市占率分别为2.4%和0.9%。

再看看国际巨头们的情况。

LabCorp与IQVIA收入规模分别为140亿美元和114亿美元,对应全球CRO市场份额为20.8%和16.9%;

Lonza、Catalent收入规模为51亿美元和31亿美元,对应全球CDMO市场份额为6.4%和3.9%。

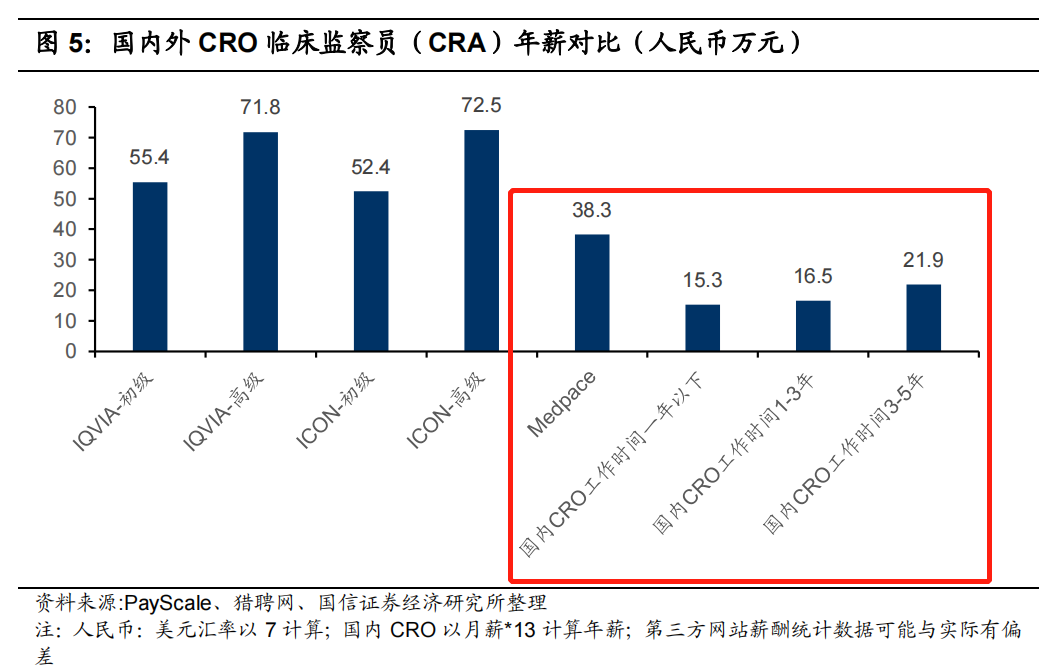

以国内外临床观察员的薪资差异为例,在国内工程师红利仍然长时间存在的情况下,药明康德的规模和市占率将保持快速增长,有望对全球巨头进行快速追赶,成长空间依然广阔。

三、潜在三个大级别的业绩驱动

药明康德未来的成长驱动重点看哪些板块?

1、细胞和基因治疗CDMO,最具看点的业务模块

下一个十年,细胞和基因治疗CDMO的生命力将比生物药CDMO更为旺盛。

大分子生物药领域,从第1个抗体药物第100个抗体类药物到上市,足足花费了约35年。反观细胞和基因治疗药物,据FDA、Lonza官网、券商预测数据,预计细胞和基因治疗药物实现从1到100个上市药物的突破可能只需要10年左右(2020年处于临床3期的细胞和基因治疗管线达152个,若按照5-7成的通过率,可预见未来3-5年内有望上市的细胞和基因疗法药物数量有望达到76-110个)。

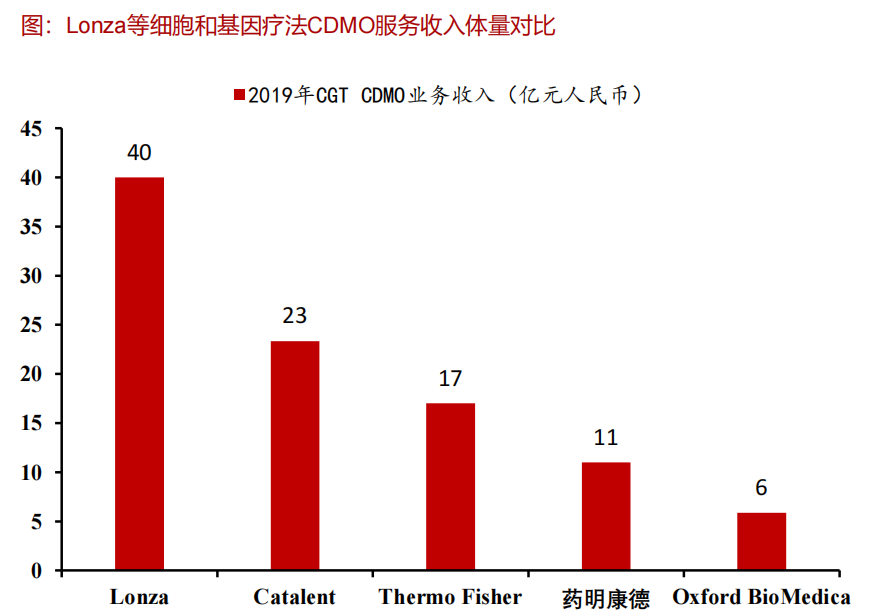

在细胞和基因治疗CDMO领域,药明康德旗下的药明生基是最早的布局者之一,同时也是国内当之无愧的龙头大哥。

目前全球细胞和基因疗法CDMO行业集中度较高,国信证券初步估算前四企业市占率达到50%附近,药明生基在全球排名第四,预估CTDMO的收入规模在11亿人民币,市占率6%。前三名则分别为龙沙、Catalent、赛默飞世尔,对应市占率分别为20%、13%、10%。

截至2020三季度,药明生基已为超过30个临床阶段项目提供CDMO服务,包括22个I期临床项目和11个II/III期临床项目,并且有2-3个项目预计最快今年将进入BLA阶段。

前文提到有大量CGT疗法管线在临床后期,有机构预测药明生基业绩增长10倍仅需6-7年。

2、前沿技术平台的发现业务注入强盛生命力

在小分子药物有式微之势的背景下,药明康德作为全球药物发现龙头,公司也在持续跟踪前沿技术,预判新兴研发走向。公司最开始从专业化化学平台到生物平台,到各类新分子如PROTAC、ADC、寡核苷酸、多肽等等的重点布局,形成多个特色的服务平台。

在小分子领域,最吸引淘金者的颠覆性技术无疑是蛋白降解技术(PROTAC),其有望解决小分子抑制剂存在容易耐药、大量靶点无法成药的核心问题。

早在2016年,药明康德建立了全球领先的PROTAC药物发现和测试平台。从全球看,进展最快的Arvinas公司的ARV-110管线已获得美国FDA快速通道批准,目前正处于二期关键性临床阶段,该公司也是药明康德合作伙伴。

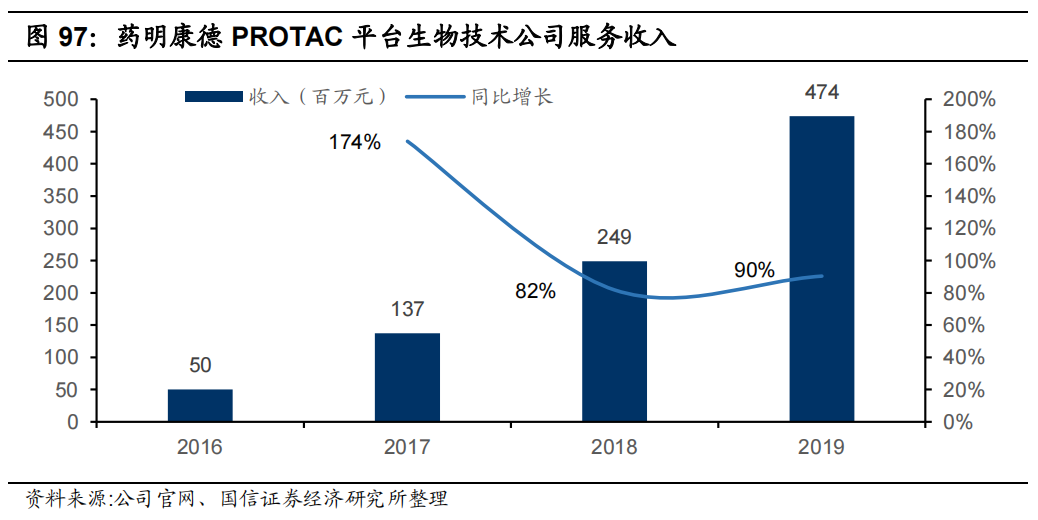

截至2019年,公司PROTAC平台来自于生物技术公司客户的收入已经达到4.74亿元,同比增长约90%。

另外在ADC、PDC等偶联药物前沿领域,合全药业与药明生物共同出资设立了药明合联,各自发挥在小分子药物和大分子药物的独特优势,打造一流的XDC平台。

3、高价值的小分子制剂CDMO放量腾飞

我们在之前的文章《下一个2年4倍的九洲药业?被巨头订单砸晕,一家仅有25倍PE的CDMO!》,CDMO越到产业链后端,外包渗透率越低,而其中各环节的附加价值和技术难度也可以从毛利率的角度可窥见。

CDMO企业毛利率主要与订单附加值、产能利用率、生产工艺技术有关,通常商业化阶段订单毛利率高于临床阶段订单,制剂订单毛利率高于API、原料药订单。

资料显示,药明康德也才在2020年完成了商业化制剂CDMO的零突破,这意味着海外CDMO产业转移的浪潮才刚刚开始,这个板块业务成长的空间还很大。

旗下合全药业的管线中,仅有2%左右的品种进入商业化阶段、4%左右进入III期临床,随着公司服务的后期临床项目不断推进,给公司未来的业绩稳增长提供了强大的保障。

另外上述没有详细提到的还有增长较为稳健的临床CRO板块,同样是药明康德业绩稳健增长的重要一环。

总结:相信对于经历了众多事件风浪的投资者而言,也看明白了一个道理,只要创新药研发产业链高景气拐点没到来,每一次的回调可能都是买入CXO龙头的极佳机会,因为它们总是会在财报季最适时的回归。

来源:招财部落

展开阅读全文

相关标的

APP内打开

APP内打开