强烈看好,抄底两个黄金赛道!

个股解析

指数大跌,半导体屹立不倒;指数反弹,半导体带头领涨!

作为下半年政策倾向性最强的赛道,咱们的股池中,咱们的持仓配置中,半导体必不可少!

所以,灵儿在这里给大家挖掘了一份半导体科技研报,希望大家认真阅读:

投资要点:

1.科技投入稳步提升,弯道超车正当时

2.坚守半导体产业链高景气细分

3.5G拐点临近,抓住底部机遇

当今世界正经历百年未有之大变局,新一轮科技革命和产业变革方兴未艾。

随着疫情后全球产业格局出现新的变化,新的业态开始萌芽,“十四五”时期是我国进一步提高科研支出占比,抓住机遇攻克核心技术,实现弯道超车!

半导体属于国家战略性高新科技产业,应用场景广阔,在鸿蒙布局推进下,数据中心、基站建设、5G 智能手机对芯片需求只增不减,中报行情大有可为。

5G 行业应用星辰大海,四部委联合印发实施方案,能源领域 5G 应用迎来催化剂,板块即将迎来拐点,关注景气反转。

科技投入稳步提升,弯道超车正当时:

2021年3月13日,《第十四个五年规划和2035年远景目标纲要》正式发布,规划指出,当今世界正经历百年未有之大变局,在变局中抓住机遇,就要对科技创新提出更高的要求,通过科技进步带动产业升级,提高中国在全球供应链中的地位。

近年我国研发投入在全球份额不断提升,2019 年我国研发经费投入总量近 5148 亿美元,占到了全球的26%,稳居全球第二。研发投入占 GDP 的比例也逐年提升,2019 年达到 2.2%。

“十四五”时期,我国将进一步提高科研支出占比,研发投入增速高于 GDP 增速,基础研究经费投入占研发经费投入比重提高到 8%以上,抓住机遇攻克核心技术,实现弯道超车!

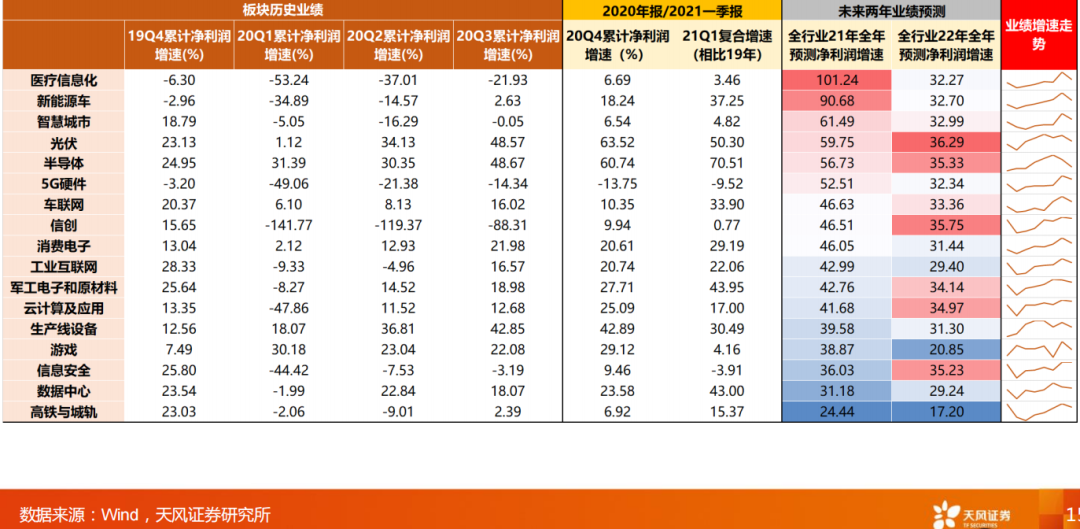

17大科技细分跟踪,坚守两个方向:

19年以来牛市科技行业分化显著,过去两年涨幅较高的主要都是渗透率/国产替代逻辑板块以及疫情受益/疫情修复受益板块。

然而,去年强势板块在今年尤其节后普遍调整,新能源车、军工电子、生产线设备回落幅度较大,半导体也是近期“缺芯”扩散后才有所反弹,年初至今科技股超额收益整体一般。

但是,调整原因多是盈利兑现而非景气扭转,根据21Q1季报以及22年盈利预测,新能源车、医疗信息化,生产线设备或连续两年维持高增长!而5g及应用、软件领域,21Q1业绩同比改善明显,有望迎来业绩反转!

17大科技细分行业跟踪中,除了与鸿蒙概念密切相关的软件领域和新能源车电子,还需重点关注景气度持续上行的半导体,以及业绩反转的5G应用!

赛道一:坚守半导体产业链高景气细分:

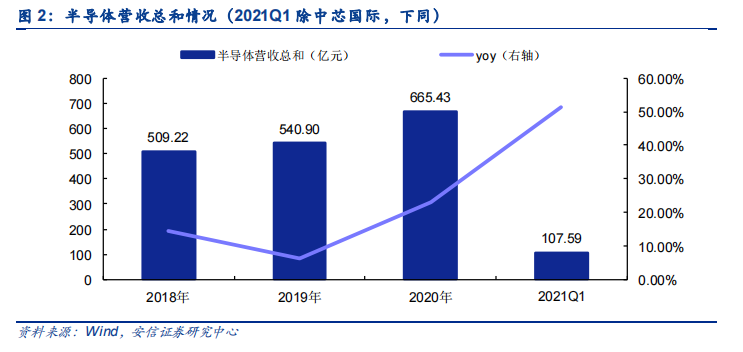

2020 年半导体合计营收665.43亿元,2021Q1则达到107.59亿元。同比增速由 2019 年的 6.22%提升至2020 年的23.02%,并在2021Q1达到 51.25%,半导体板块营收稳步增长,未来增速有望持续提升。

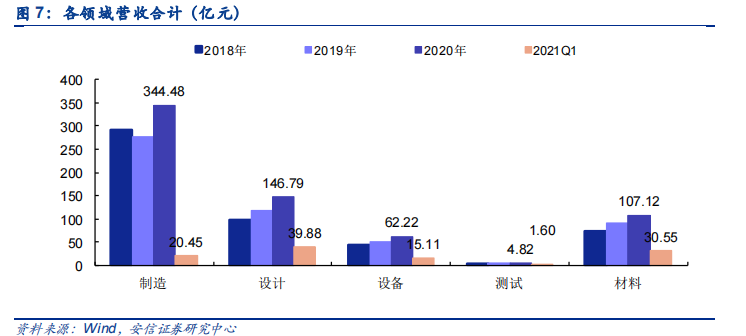

纵向上来看,2020 年除测试、材料领域外,制造、设计、设备均迎来了不同程度的增速提升,而 2021Q1,这一趋势更加明显,各领域均迎来了增速提升,其中以测试领域营收增速最高,达 77.73%。

横向上来看,2021Q1 营收增速上,测试(77.73%)>设备(68.85%)>设计(58.65%)>制造(47.92%)>材料(36.85%),整体增速 51.25%,从营收总量与增速持续性来看,重点关注半导体设备,设计领域!

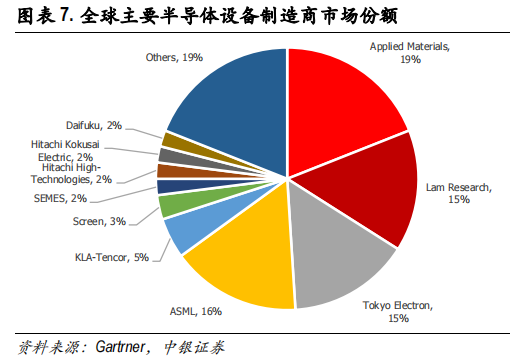

1.半导体设备:

根据 IDC,受益于下游消费类、计算系统、5G 和汽车半导体领域的需求提升,2020 年全球半导体收入达到 4640 亿美元,同比增长10.8%,预计 2021年半导体将继续延续趋势。

而当前整个半导体设备行业主要被排名国际前 1-4 家公司寡头垄断,由于海外疫情持续加重,众多半导体工厂产线降载,直接影响下一代芯片的研发进度以及下游电子产品的交付。

虽然中国内厂商竞争力主要集中于后段,但是国内的部分设备厂商有望实现设备或分选机的国产化突破!

2020 年国内半导体设备销售额达到 187.2 亿美元,同比增长 39.2%,中国首次成为半导体设备最大市场,有望承接关联方海外订单转移。

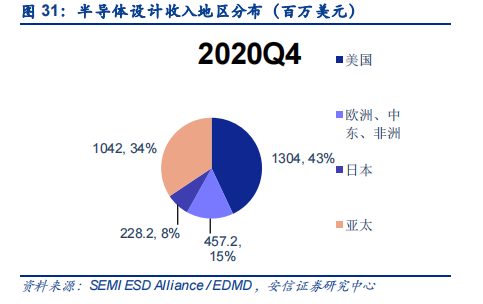

2.设计领域:

根据最新数据显示,2020Q4 全球半导体设计收入达到30.32亿美元,同比增长15.4%,其中亚太地区同比增速最高达23.4%,整体占比34%,全球第二!

同时,物联网正在推动对更具成本效益的半导体的大规模需求,疫情影响下对远程协作需求也在增多,随着这一趋势的发展,在全球疫情和5G、物联网等推动之下,市场对半导体设计行业要求进一步提高!

赛道二:5G拐点临近,抓住底部机遇:

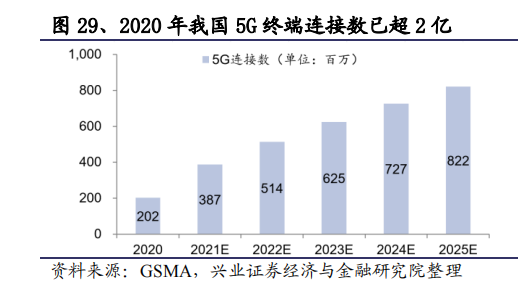

截至2021年4月末,三大运营商发展蜂窝物联网终端用户12.4 亿户,比 2020 年末净增约1亿户。

全球规模最大的 5G 独立组网为5G连接打下坚实基础,目前我国 5G 终端连接数占全球 80%以上,根据IDC预测,到 2024年中国将超越美国成为物联网全球第一大支出市场。

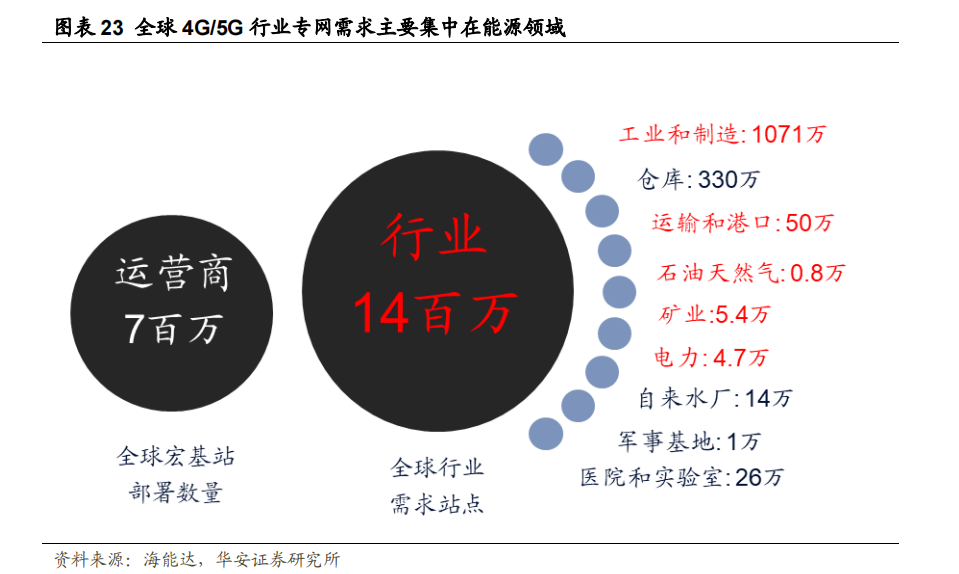

全球 4G/5G 行业专网需求主要集中在能源领域,产业基础支撑能力主要体现在5G行业专用网络的站点铺设,主要集中在工业和制造、运输和港口、石油天然气以及矿业,电力等能源领域。

近日,国家发改委等四部门也联合印发了《能源领域 5G 应用实施方案》,按照方案,未来3-5年,我国将大力推进5G行业应用落地,重点围绕智能电厂、智能煤矿、智能油气、智能制造与建造等方面,5G硬件与应用在政策布局与高需求推动下,有望迎来行业拐点!

研报结论:

1.“十四五”时期,我国将进一步提高科研支出占比,在全球疫情变局中把握机会,大力推动科技攻关实现弯道超车!

2.半导体属于国家战略性高新科技产业,板块营收稳步增长,在鸿蒙布局推进下未来增速有望持续提升。

3.国家发改委等四部门联合印发《能源领域 5G 应用实施方案》,预计2024年中国将超越美国成为物联网全球第一市场,5G行业景气拐点临近!

风险提示:

1.行业竞争加剧

2.新能源领域5G建设不及需求

3.半导体下游需求不及预期

4.疫情加剧,贸易摩擦反复

来源:君王阁

展开阅读全文