这个生意是否必要,聊聊最近的见闻

终身黑白

线索主要标的

大家都在看:

对于估值我们最大的误区就是总想去寻找一个标准的计算方法,把它当做一道计算题,实际上无论是现金流折现还是PE对比,都不可能跳过了解企业这一步。

同样的估值公式一个认为企业业绩会增长的人,和一个认为企业业绩会下降的人,会得出不一样的估值结果。

低估值也许是低PE,但低PE不等于低估值。

很多人对价值投资有个误解,认为就是去买低PE的企业,其实并不是,10PE的企业会因为业绩下滑变的越来越贵,40PE的企业未来能够高增长也是便宜的。

所以有读者问我多少PE算便宜的时候,其实我也是很难回答的,因为我没有深入了解的企业无法估算他的业绩,是没办法看个静态数字去说便宜还是贵的。

对比静态PE是没意义的。

好比现在1.3万亿市值的宁德时代,有人觉得他四五年后就是能创造几千亿的净利润,在他们眼中现在的宁德是极度低估的。

但也有人和黑白一样觉得业绩增速没这么快,现在190PE的估值,三年内业绩涨4倍也有近50PE,所以不敢去买。

如果第一种看法是正确的,现在200PE的宁德时代自然很便宜,相反认为宁德时代业绩增长没那么快的人,就会觉得当前的200PE很贵。

随着时间的流失或做错或错过,最终我们会为自己的认知买单。

所以呢我们是不可能跳过,了解企业预测业绩的部分去估值的。

换句话说,如果你深入了解了一家企业,其实估值就已经不是问题了。一家企业如果年赚10亿元,有着宽广的护城河,行业还有很大的空间,可以保持20%左右的业绩增长,现在市场定价只有70亿,其实不用去算也能知道这是一笔非常好的投资。

相反一家企业如果你需要精打细算才能看出他便宜,这么一点安全边际也是不值得我们去投资的。

股市的难点在于即使你的估算是正确的,股价短期也不一定会按理性的方向发展,导致我们经常在下跌中怀疑自己,然后选择放弃。

对于估值咱们就简单聊两句,详细的估值文章可以看本文开始的链接,还是那句话没有最好的投资体系,只有最适合你的投资体系,自己能真心认可的才最重要。奥运冠军们也各有个的习惯,能赚钱,能稳定赚钱这是唯一。

对于那些你觉得他就是错了的人,不用生气,也不用较真,如果他真的错误,市场会给他相应的惩罚。并且别人赚钱与否,其实并不影响我们的生活。

今天周末写短一些,下面聊聊最近关于保险的的一些新见闻。

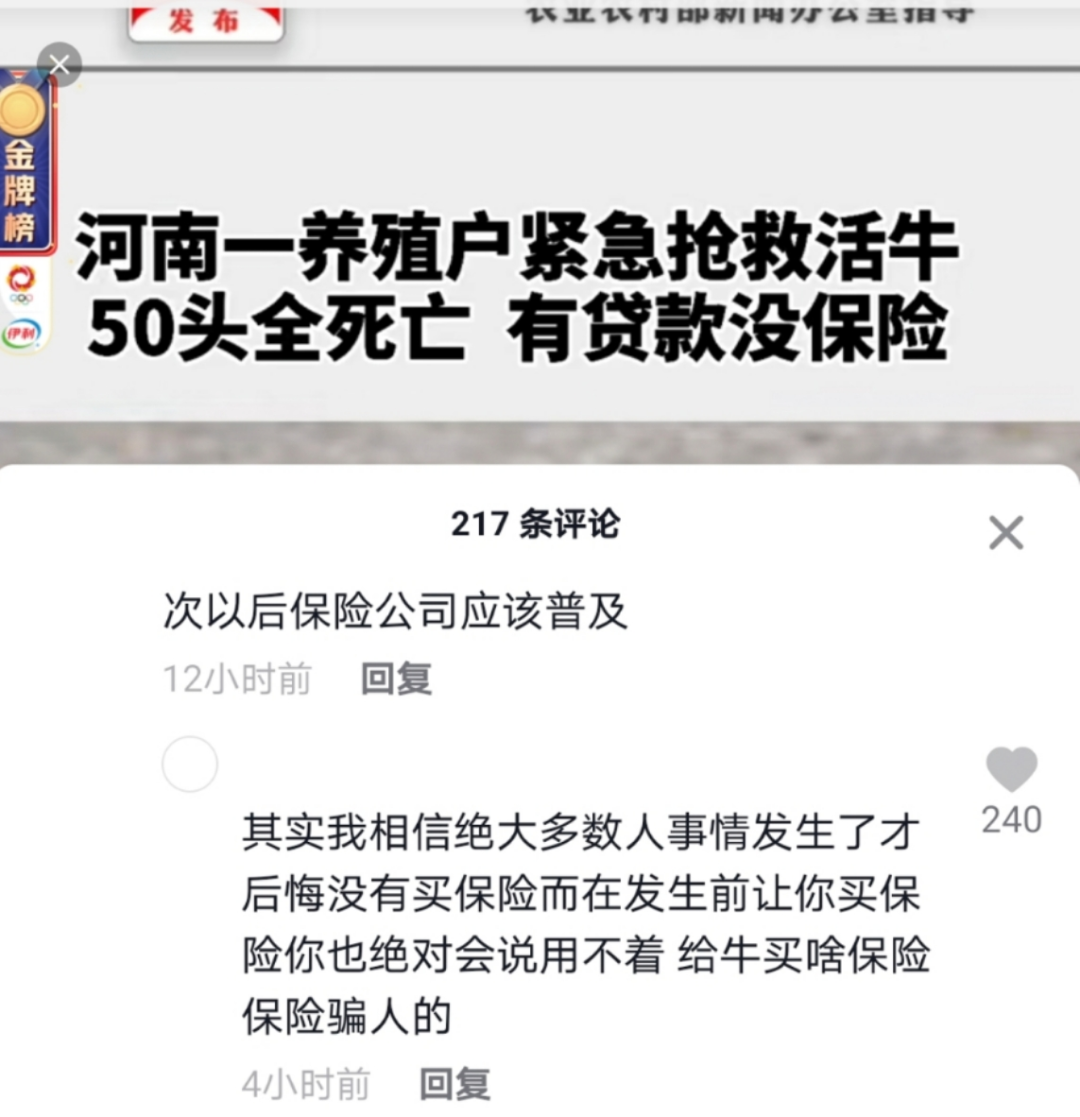

第一是河南水灾后,一养殖户家里牛全死了,还有大量的贷款没还,下面有一条评论我觉得很具有代表性。

与此同时前几天看到另外一个还算中立的海外博主对比中美灾难处理的差别。

第一个就是,美国不会和国内一样,一方有难八方支援,基本是各自管各自的,因为他们对洲的认同感更强,洲政府也不会轻易拿本洲纳税人的钱去给别的洲送物资。

咱们国内像一个大家庭,一个城市有难,大家出手援助,他们更像搭伙过日子,合在一起为的是不被欺负更加强大,但是互相之间没那么深的感情。

第二个是很少有这么隆重的捐款,首先是他们觉得是否捐款,这是一个人的自由,不会去询问或者强迫别人,也不会有人说为了不挨骂赶紧捐款公布出来,其次呢他们几乎每个家庭的重要资产都投保了,也不需要灾后靠捐款的方式重建。

其实第二点我觉得是一个必然趋势,现在无论是个人或大型灾难,我们更多的是突发意外,然后发动捐款,却很少在意外之前防患于未然。

黑白为什么愿意配置一些保险企业,因为我觉得这是一个必要存在的行业,他可以有效减少社会负担和防范家庭未知风险。

当然国内保险还有各种各样的不足,但是长期看,我依然认为这是一个必要存在且有较大空间的行业。

大保险公司和小保险公司的差别

前几天有个读者问如果小保险公司一味压价,大保险公司有哪些优势。

首先我认为保险不是所见即所得,长期险种的话黑白比较偏向大品牌,因为服务更有保障。

另外保单附带其他服务现在越来越普及,大型险企这方面会越来越有优势。

最近有两个分享:

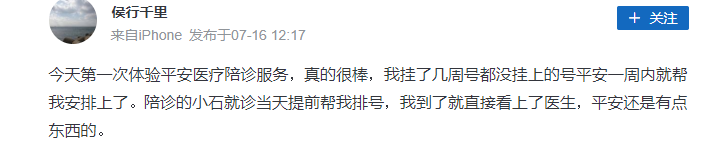

一个是最近看一位雪球网友分享了平安的陪诊服务的体验,十分满意。这是一些险种附带的权益,也就是保单不仅是保障还会有未来的长期服务。

另外一个是更高端一些的。是医疗养老,今年平安推出了臻颐年康养项目,下面是雪球用户东先生的参观分享。

平安的臻颐年康养项目。该项目坐落于蛇口(但本次参观在平安总部PAFC),属于深圳的黄金地段(房价15万+)。活动参观了臻颐年的几个样板间、恢复室、理疗室,并介绍了相关服务。遗憾的是,全过程不能拍照。

平安养老的管理层并未透露臻颐年的房间数,但臻颐年项目有2-3栋,老东预估每栋每层6户,如果按30层计,就有180户,那么预计在600户左右。臻颐年项目是2021年推出的,门槛1000万保费(10年每年100万),入住后需缴纳租金(据传是2-3万/间)

臻颐年项目最大的护城河是地段。此前老东曾去过泰康和国寿养老的项目,都地处偏僻,虽环境优美,遗憾却充满孤独感。此外,臻颐年的特点还有:①引入日本顶级养老机构倍乐生的服务,不仅关注身体健康,还关注认知、社交、情绪、精神、经济健康等;②保费满足入会后,有许多入住前的前置服务,基本是好医生那一套;③整合了医疗生态圈,可以有绿通和专家就诊那些,就是医保科技那一套;④引入了南京医科大学康复医学院整个团队进行管理——这4项算是弱护城河。

保险结合养老这方面康泰是领先的 ,从2011年到2020年末,泰康的养老社区——泰康之家已经扎根22城。东北、华北、华中、华东、华南、西南6个区域均有落子,经济发达的华东地区更有8家之多。

目前平安选择了差异化竞争,瞄准高净值客户。臻颐年项目的保费要求是比较高的,我认为以后也会逐步向下扩展,以后保险附带养老以及医疗,这是大趋势。

第七次人口普查显示,我国65岁老人占比已达到13.5%,距离14%的老龄化社会标准仅一步之遥,未来保险结合养老医疗这是大趋势,也是大型保险公司的优势所在。

同样的保单,大险企的不仅更放心,相关的配套服务也会越来越多。

规范的保险对社会有没有危害,我认为完全没有,并且可以有效减少社会负担,符合国家的利益,也确确实实被需要,像黑白这个年纪两个成年人,四个老人,未来陪诊、陪护、医疗养老都是必不可少的服务,甚至到我老了这依然也是必要需求。

当然以上都只是黑白的个人观点,不一定绝对正确,所以仅供参考。

最后再做个提醒,未来一两年平安依然会很难,保险不是必选消费,所以当大家钱比较紧的时候,肯定会砍掉这部分支出,现在疫情反反复复有些行业会受益,但是整体消费能力还是受影响不小,一个典型的数据是,2021年五一期间,出行人数恢复到2019年水平,但是五一期间的消费支出,只有2019年的七成多。

所以即使认可平安的逻辑,投资平安也需要有一份极强的耐心,请谨慎参考,今天周末就聊这么多,我们周天见。

来源:终身黑白

展开阅读全文