跟茅台一样的赚钱机器,甚至毛利和净利都超过茅台

价值事务所

线索主要标的

大家都在看:

本来被市场打入冷宫,判定为废柴的华东医药,目前通过代理+并购+投资,硬生生搭建起一个医美平台,重新走进资本爸爸们的视野内,甚至,有些乐观的资本爸爸们给出了华东将成为未来医美老大的判断。

那么,爱美客会闲着么?自然是不会的。

近日,爱美客发布公告,拟耗资 8.86 亿收购韩国肉毒素企业 Huons Bio 25.4%股权。

其实,这家公司,爱美客早在2018年便开始和他合作了。不过,当初走的是代理路线,也就是负责其旗下肉毒产品“HUTOX” 在中国区域内的临床试验、注册申请以及上市销售,本次爱美客的收购动作,可以说是实现了身份从单纯代理商到股权合作方的转变。

这当然是大好事,首先呢,身份的转变,有利于爱美客引进海外前沿技术来推动公司发展,同时,也有利于公司更了解和熟悉海外医美市场、政策法规,从而为日后出海做下铺垫。

也许是看到华东的买买买和参股,爱美客坐不住了,近日准备H股二次上市募资,估计,本次参股泡菜国Huons只是个开始,未来也将走上并购整合的全球一体化道路。

01

价值事务所

医美好赛道

怕丑、怕死、怕孤单,人类的三大恐惧,谁能帮人克服这里面的一条,谁就能赚大钱。

医美,恰恰就是克服人类怕丑的,由于效果立竿见影,因此,只要做过一次,基本就会上瘾不停的做。

这个心理怎么形容呢?所长给大家举个例子,朋友A送了朋友B一身很高档的睡袍,朋友B很喜欢这件睡袍,喜欢穿着躺在椅子上,但是,又总觉得自家的椅子配不上这睡袍,怎么看怎么别扭。

于是,索性花钱换了个比较好的躺椅,这下子,睡袍倒是和躺椅能搭配了,可朋友B又觉得,这地毯怎么看怎么和椅子、睡袍不搭,而且真的到了不能忍的地步,就又花钱换了个地毯;等地毯换了之后,又觉得客厅的其他家具配不上....

最后发展成,朋友B想换套房子。

嗯,人就是这样的,人永远不满足。当小姐姐A打了一针玻尿酸,让脸蛋饱满了,就会嫌弃自己左边脸比右边多了一坨肉,等一针肉毒素下去两边好似对称了,就会嫌弃自己脖子的皮肤拖脸后腿了.....

反正,是不会消停的,所长周边做医美的小姐姐,就没见过谁只去一次的。

根据德勤分析与研究数据,中国医美行业在 2015-2019 年之间以年化29%的增速高速增长,所以,医美是个超级赛道。

02

价值事务所

平台型医美龙头

爱美的,还是女人更多,要论谁最了解女人,那肯定还是女人。毕竟,有一本书叫《男人来自火星,女人来自金星》,虽然同是人类,两种性别的差距,仿佛就好像不是同一种生物一样。

爱美客的老板,就是女人,所以,她最知道,什么样的医美产品,是女人们喜欢的。

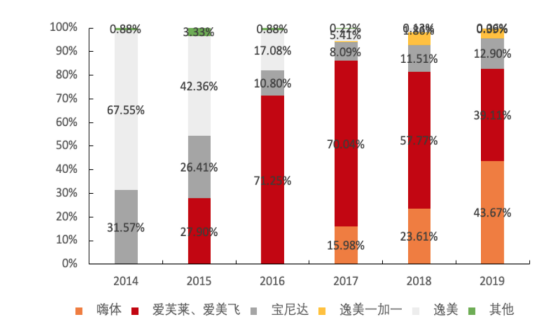

爱美客设立至今,已经拥有了六款经国家药监局批准的 III 类注射用透明质酸钠系列产品,基本每一到两年就能出一款,款款热卖,每一个新款都能成功接棒旧款,实现新一轮的增长。

目前公司最重磅的品种,当属嗨体,自2017年创收以来,销售收入从 0.34 亿元增长至 2.42 亿元,实现3年7倍的增长。

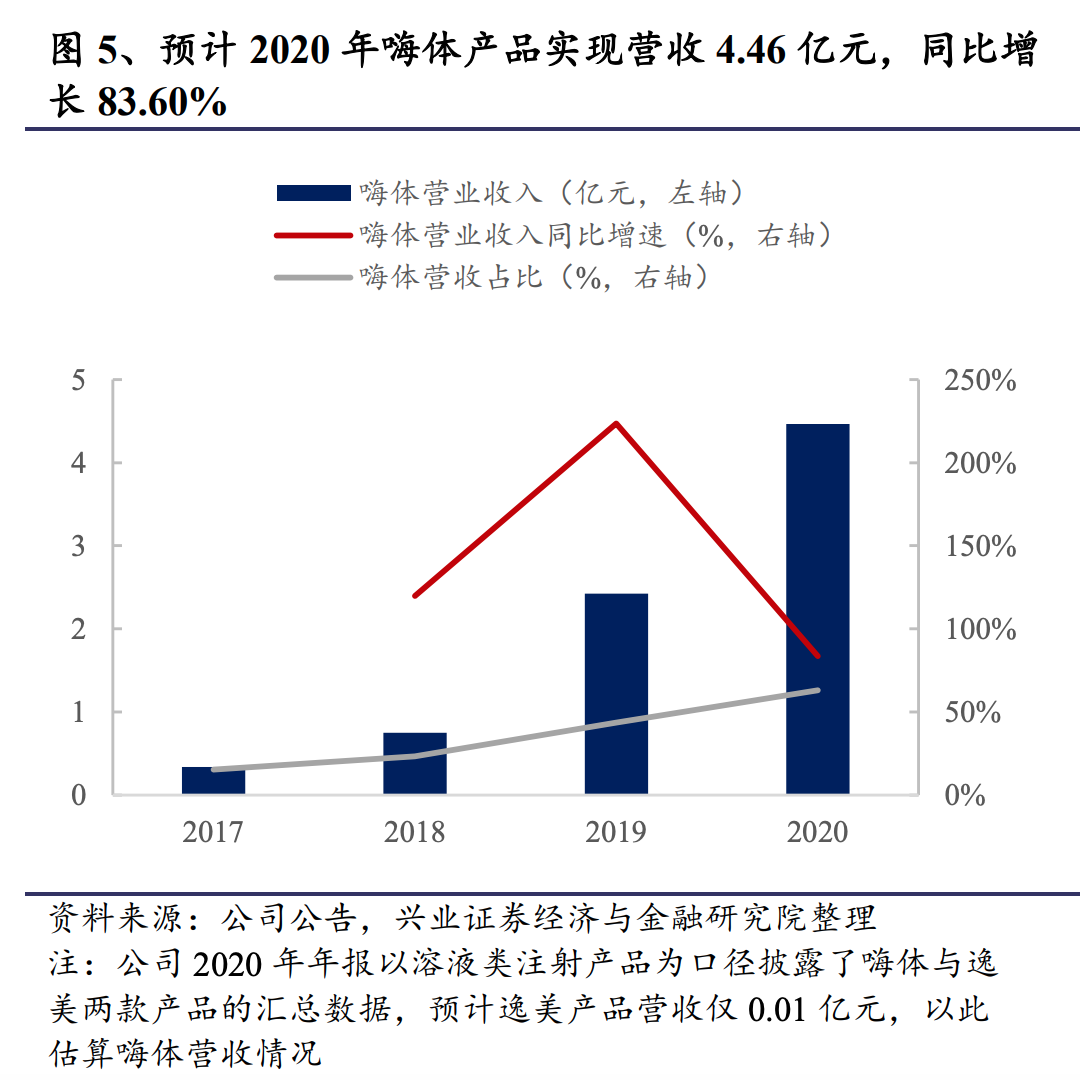

2020年,嗨体继续高增长,全年销量大涨约80%,一年卖出 124 万支,营收4.46亿,各大券商更是预计,今年嗨体能卖出200万支以上,销售额突破8亿!

五年,增长20多倍,妥妥的一个大爆品。

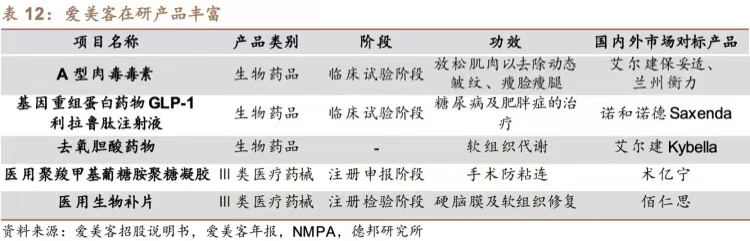

嗨体的生命周期还在,今年六月,童颜针又获批上市,爱美客家的童颜针属于二代少女针,注射后立刻起到填充效果,维持时间更长(一般可维持 2 年以上),童颜针在海外,是大卖的产品,因此,爱美客的童颜针,十分值得期待。

童颜针以后,公司的在研产品丰富,可以说是轻医美领域产品线布局最丰富的国产龙头,整体市占率也是国产之首。

公司自研实力本就强劲,而目前也开始跟华东学习,自研+代理引进+外延投资模式,加速产品布局产业整合,可以说,未来好几年的增长确定性都极高。

本就是个不断扩容的增量市场,而这个市场里,爱美客压根没几个对手,远不到内卷的时候,因此,作为风口上的猪,爱美客还要飞上很久很久。

03

价值事务所

写在最后

爱美客是国内轻医美产品线最丰富的公司,旗下多款玻尿酸产品,配方组份、适用部位、修复效果、注射体验有所不同,能够满足不同部位、不同层次的多样化消费需求,先发优势明显,爆品迭出,嗨体生命周期还在,童颜针又成为国内第二家获批上市的公司(仅落后华东两个月)。

硕大的医美市场,几乎没有什么公司可以和爱美客竞争,港股上市在即,有钱以后,引进新技术、兼并收购走起来,先发优势,只会越来越明显....

来源:价值事务所

展开阅读全文