业绩大超预期的细分龙头公司,护城河极深,长期值得拥有!

大V说

线索主要标的

大家在看:

01

首先来看一下光伏、胶膜行业。

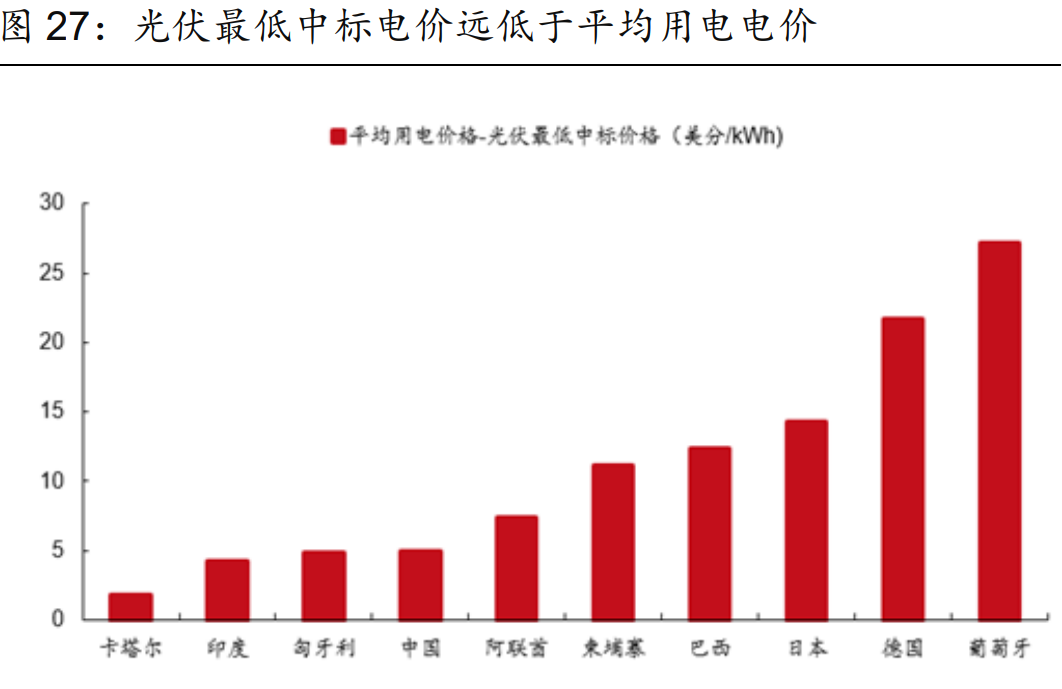

光伏降本速度渐显,持续降本驱动光伏转型成为主力能源。根据IRENA统计,2010-2020年全球光伏系统成本由4702美元/kw降至995美元/kw,降幅达78.8%,光伏能源是过去十年间成本降幅最大的可再生能源。

目前海外大部分地区已实现平价,国内明年全面进入平价时代,随着大硅片、HJT、双面、叠瓦等技术的发展,将有效提高光伏发电效率,降低度电成本,光伏有望成为未来的主力能源。

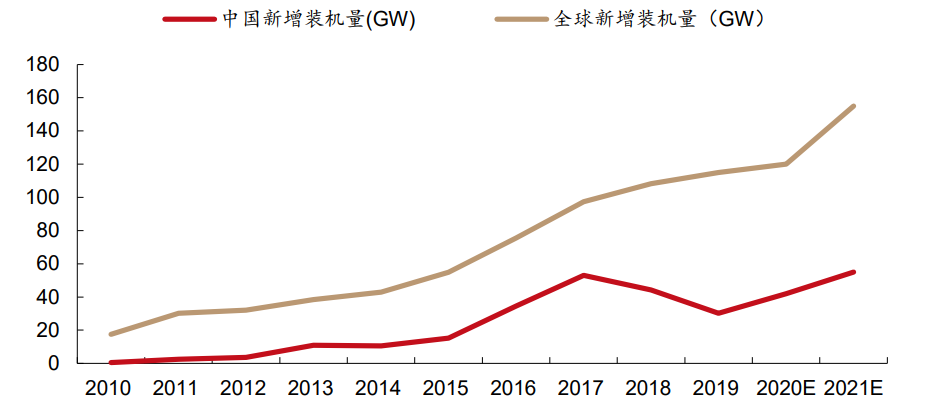

近年来全球光伏新增装机量快速提升。2010-2019年受益于全球环境保护意识提升及巴黎协议等环保协议的签订,全球光伏新增装机量由17.5GW提升至115GW,CAGR达20.72%。2010-2017年我国光伏新增装机量快速增长,由0.49GW提升至53GW,CAGR达95.51%,

受2018年“531”政策影响,光伏补贴退坡,2018-2019年我国光伏新增装机量出现下滑,分别下滑至44/30GW。随着光伏降本增效经济性日益体现,2021年国内新增装机将达55GW左右,全球新增装机量将达150-160GW,新增装机量有望实现快速增长。

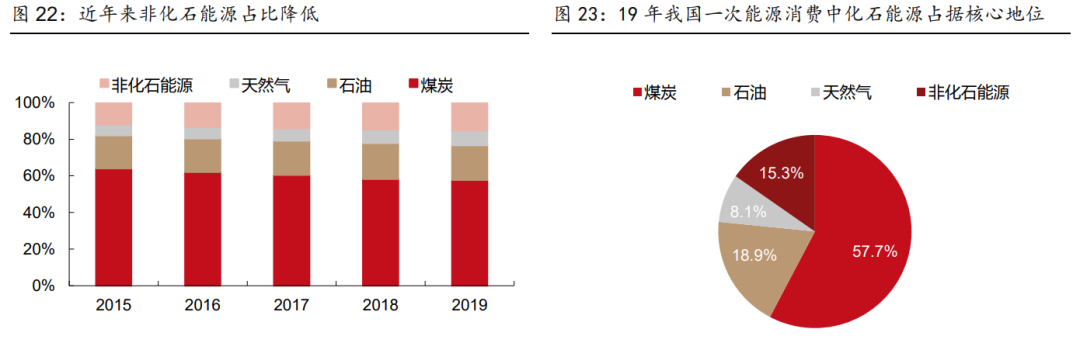

我国碳达峰和碳中和目标明确,2020年9月22日,习近平总书记在七十五届联合国大会上首次向全世界宣布,中国二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。

而2019年,我国一次能源消费结构中化石能源仍占据核心地位,煤炭、石油、天然气占比分别达57.70%/18.90%/8.10%。因此,碳中和目标的制定将倒逼我国能源结构进行调整,光伏行业有望享受能源清洁化转型红利。

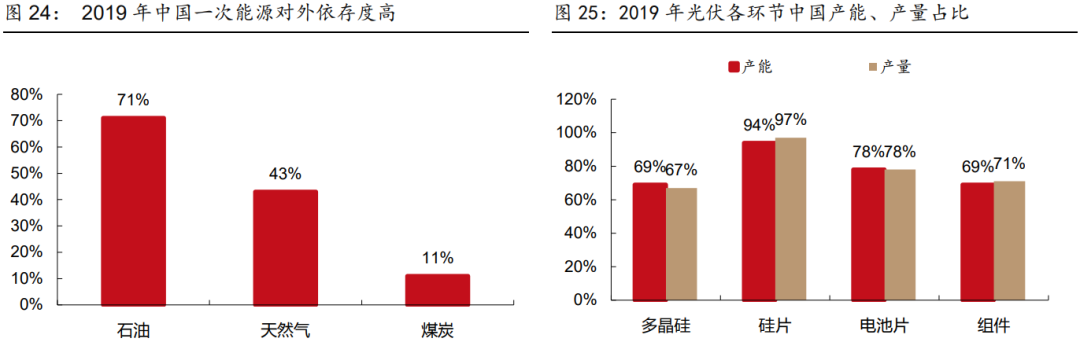

“双循环”能源安全格局构建在即,从另一种角度来看,大力发展光伏,意义不仅在于清洁能源的使用,光伏产业链国产化率较高,可对国内能源保障提供安全支持,是我国能源转型的战略性资源。

02

成本问题是清洁能源使用的最大门槛,而双面组件是光伏行业目前降本增效的主要方向之一。双面组件采用双面电池发电,双面电池即电池的正背两面都可以发电,目前主要分为P型电池(PERC)制备成双面和N型电池(N-PERT+TOPCon、HJT)两种路径。

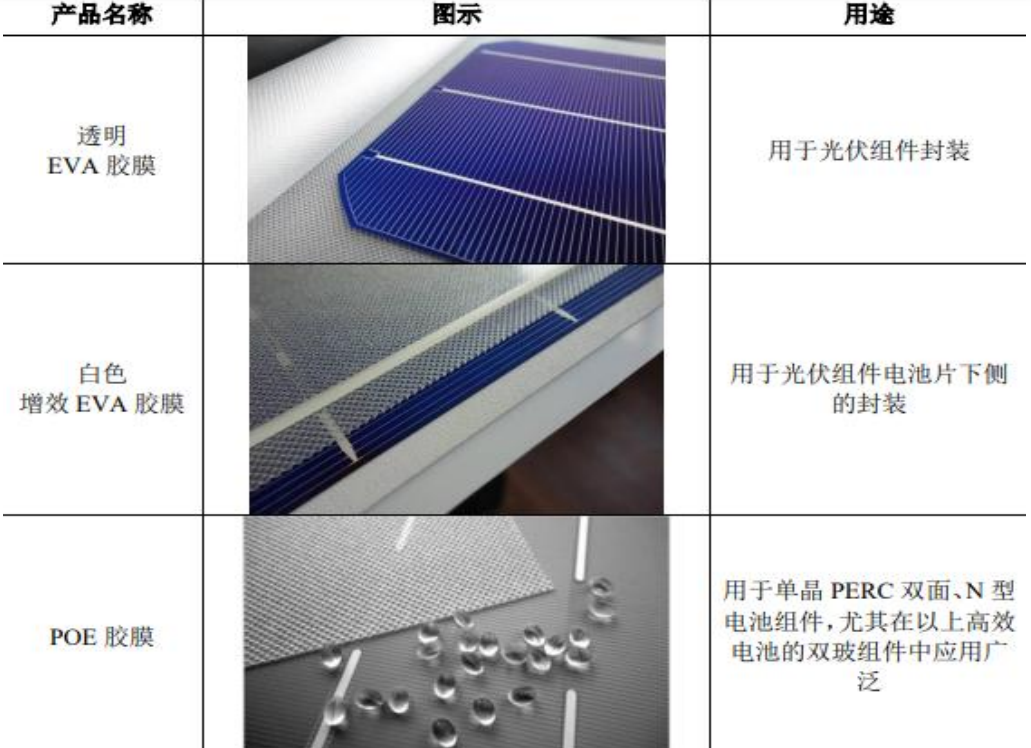

双面组件需要采用POE胶膜封装。目前的胶膜产品主要分为三类,即透明EVA、白色EVA以及POE胶膜。EVA是一种热固性有粘性的胶膜,由乙烯(E)和乙酸乙烯(VA)共聚而成,粘着力高、耐热性、光学特性等方面具有的优越性。

其中,透明EVA是传统技术,主要用于单面组件的正背面封装;白色EVA主要用于单面组件的背面封装,其可以通过提高光反射率增大组件功率;POE胶膜由于具备更好的抗PID性能和水汽阻隔性,主要用于双面组件的正背面封装。

由于白色EVA胶膜和POE胶膜为组件带来了更大的价值量,因此其售价和毛利率也更高。目前白色EVA胶膜平均售价在8-9元/平米、POE胶膜售价在10-11元/平米,透明EVA胶膜的售价仅为6-7元/平米。POE胶膜需求预计将持续受益于双面组件渗透率快速提升。

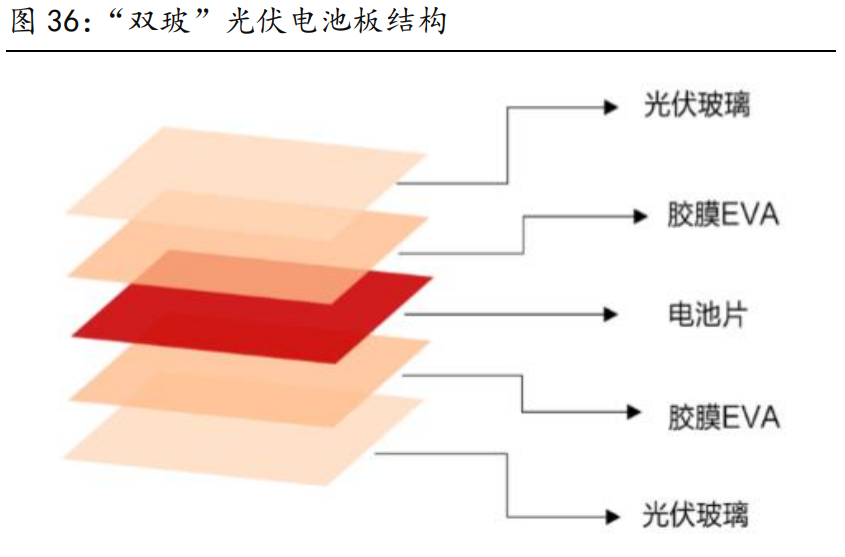

从组件的构成来看,虽然光伏胶膜在光伏组件中作用重大,但在组件成本中比重较低,约为4%左右。

封装胶膜作为光伏组件的核心材料,同时使阳光最大限度的透过胶膜达到电池片,提升光伏组件的发电效率。光伏封装胶膜需要保证太阳能组件有二十五年使用寿命,是光伏行业不可或缺的核心辅材,其需求不受光伏电池技术路线变迁的影响。

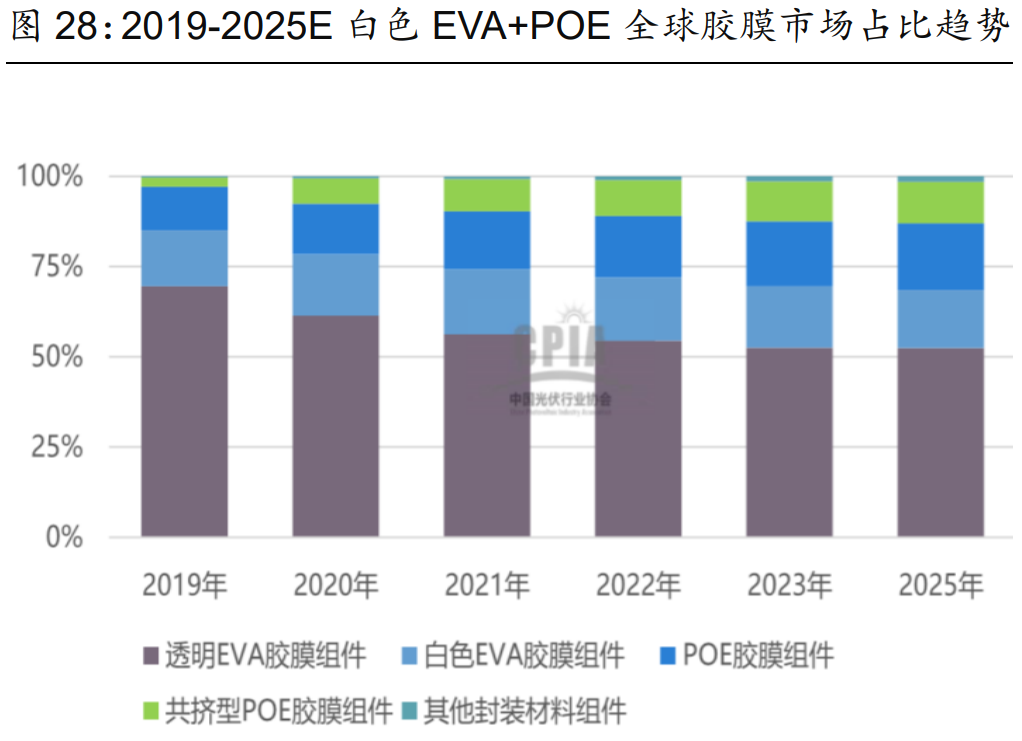

从技术路线来看,透明EVA胶膜是最为传统的产品,未来由白色EVA和POE胶膜替代。根据CIPA的统计,透明EVA胶膜在2019年约占70%的市场份额,较2018年下降10.4个百分点。预计2020-2021年白色EVA和POE胶膜的全球市场份额将达到40%-50%,同比提高10pct左右。

未来市场测算来看,全球光伏胶膜需求稳中有升,国内胶膜格局预计持续稳定。20-22年全球光伏胶膜需求有望稳步增长。随着全球光伏组件技术的更迭,组件功率的逐步提升,全球装机单GW光伏胶膜消耗量被摊薄,但随着全球新增光伏装机量的上涨,组件厂商对胶膜的需求预期仍会提升。

按照20-22年全球新增装机量120/155/190GW进行计算,预计单GW胶膜需求分别为1140/1120/1100万平米,预计20-22年全球光伏胶膜需求量分别为13.68亿/17.36亿/20.90亿平方米,同比增长2.63%/26.90%/20.39%。

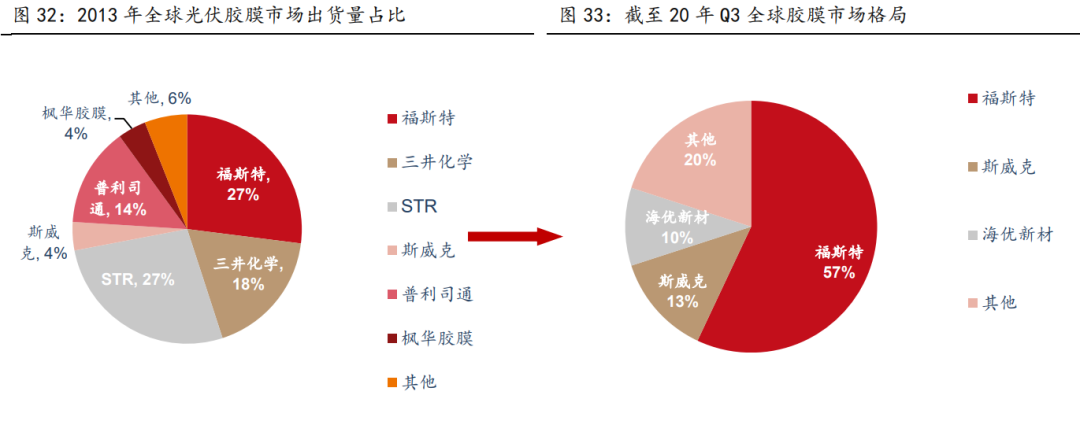

全球胶膜市场集中度较高,CR3合计占据约80%的市场份额。由于龙头企业具备较强的工艺和技术优势,盈利能力较强,预计21年胶膜行业仍保持一超多强的局面。目前龙头福斯特全球市场份额达57%左右,比排名第二的斯威克高出约44pct。

03

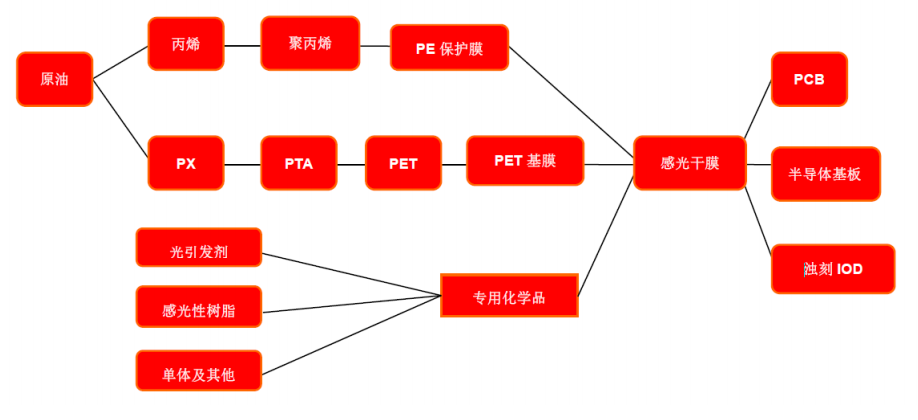

感光干膜方面,核心逻辑在于市场海外长期垄断,国产替代成为趋势。

感光干膜是PCB电路板中重要组成材料。感光干膜是提供PCB制造的专用品,由聚乙烯膜、光致抗蚀剂膜和聚酯薄膜三部分组成。

感光干膜主要应用在航天技术、计算机、医疗仪器、消费电子、汽车电子、通信电子的PCB电路板中。虽然感光干膜在PCB电路板成本中占比只有3%,但作为发展中高端电路板的重要原材料,感光干膜对电路板的质量起决定作用。

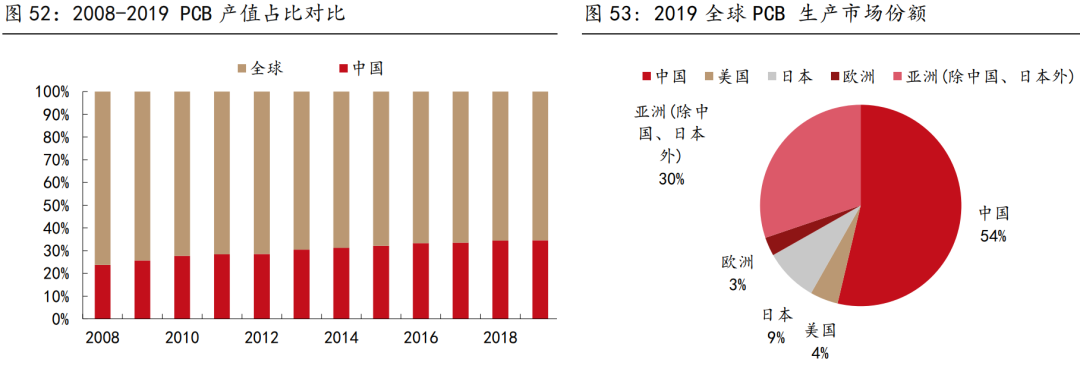

感光干膜市场未来预期广阔。根据Prismark统计,2019年中国PCB产量位居全球第一,且市场份额逐年增加,2019年中国PCB市场份额约为54%。随着印刷电路板行业朝向高密度、高集成化、柔性特征凸显等方向发展,感光干膜应用范围会日趋广泛。根据Prismark预计2020年全球感光干膜市场约为19.9亿美元。

海外公司市场份额较高,“国产替代”产品仍有空间。感光干膜生产工艺和技术要求高,目前主要市场仍有海外占据主流。海外感光干膜的厂家主要有7家,分别为日本日立化成、日本旭化成、韩国KOLON、台湾长兴化学、美国杜邦、台湾长春化工、意大利莫顿公司,前五家公司占据了80%左右的市场。

我国感光干膜行业的市场资源也主要集中在日立、旭化成、杜邦等外资企业中,国内民营企业数量较少,且产能规模普遍不大,在市场上的占有率相对较低。

近年来,受国内PCB行业发展的推动,国内福斯特、广东泰亚达、湖南鸿瑞新材料等公司进入该领域,国产化率持续提升。

04

背板行业,核心逻辑同样在于国产替代提速,加快新品研发。

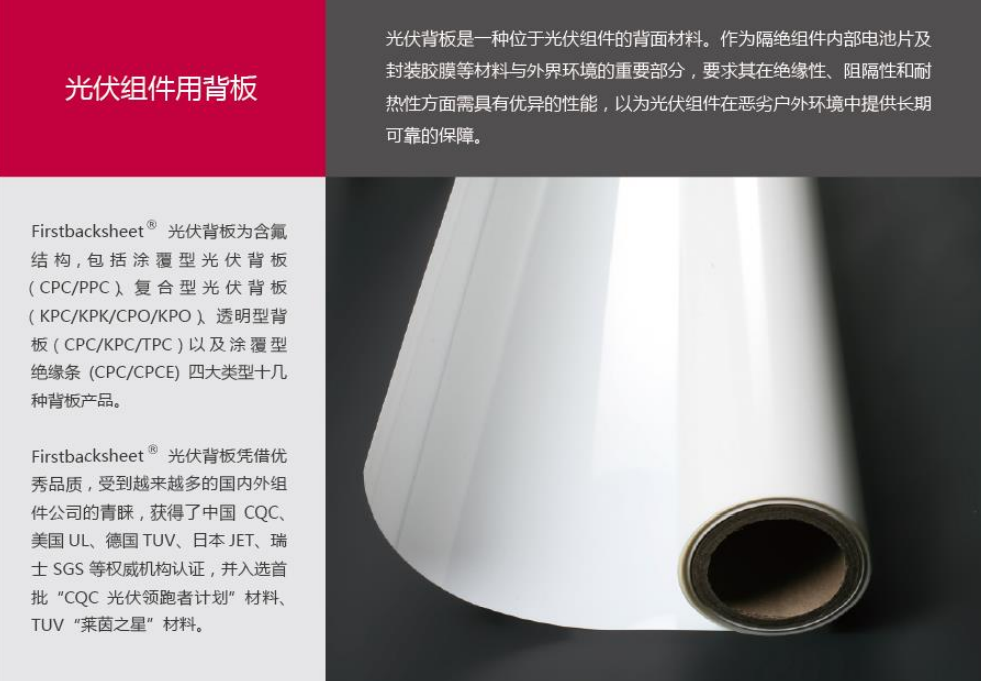

光伏背板是光伏组件中的重要组成部分,可保护和支撑太阳能电池片。光伏背板能够使太阳能电池板在恶劣的环境中长时间正常工作,其最基本的功能包括绝缘、阻水、耐候。

截至目前市场上最主要的背板种类包括KPK/KPF/KPE结构背板;TPT/TPF/TPE结构背板、玻璃背板、透明邮寄材料背板和其它材料背板。其中KPK/KPF/KPE结构背板市占率超过50%,是最重要的背板种类。目前主流的背板结构由外层氟膜、胶粘剂、内层氟膜、PET基膜组成。

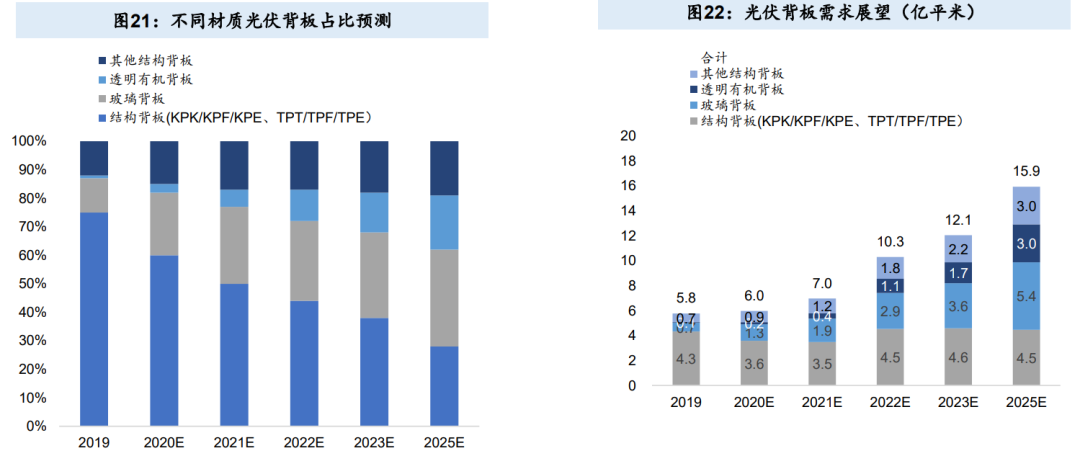

2019年传统结构背板占比仍然超过70%,但随着双面双玻电池技术的普及,玻璃背板和透明有机背板的渗透率逐年提升,大有快速取代传统的结构背板的趋势。CIPA预测到2025年,玻璃和透明有机背板的合计渗透率将超过50%,而传统结构背板将下降到30%以下。

由于单块组件的面积日益增大,双面玻璃的方案极大提升了组件重量,造成运输和安装上的难度增加。60片2.5mm双玻组件约为24-25kg,而透明背板组件大约为18-19kg,重量差超过30%。

同时透明背板除本身价格相对较低,还可搭配价格相对低廉的EVA胶膜,而玻璃背板需要搭配价格更高的POE胶膜,因此从轻量化和经济性的角度,未来透明背板的渗透率将逐步提升,对玻璃背板形成一定替代。

05

福斯特主营业务包括了胶膜、感光干膜、背板等,以上我们分别分析了三个行业的现状及未来发展趋势。

整体来看,公司主要受益于光伏行业的发展和胶膜渗透率的提升,以及产品结构的升级、国产替代趋势。

来源:莫烦财报

展开阅读全文