未来3-5年5倍潜在公司!

大V说

大家都在看!

正文之前,先澄清近三天未更新文章原因,后台也有不少船友、粉丝询问情况。今晚统一回复:周天头条文章违规,导致近三天关闭群推、自动回复等功能,今天恢复正常更文。感恩大家的纪念、支持。

以下是正文:

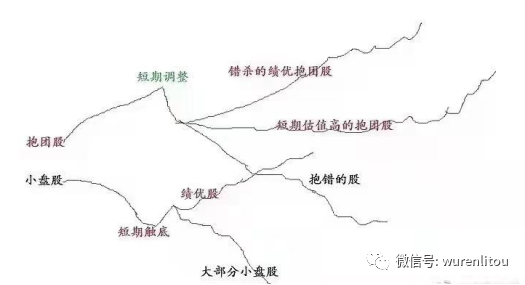

近期一幅图传的挺多,在市场调整过程中,我们将关注的个股跟图中的个股分类对号,有助于我们布局未来有机会的个股、规避报错的股和大部分小盘股。

对于当下,我们首要关注的是低估绩优股和错杀的绩优抱团股。对这两类方向,周末在星球我们梳理了对应的股池:

高位回调、金字塔分批次建仓的个股对应被错杀的绩优抱团股

低估绩优二线蓝筹对应绩优股

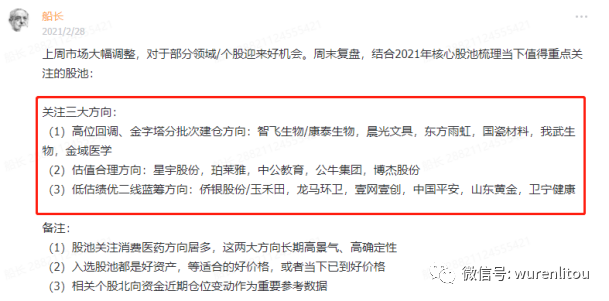

这周三个交易日,低估绩优方向表现较好,尤其是环保板块、保险板块走势强劲。代表个股:龙马环卫、侨银股份、玉禾田、中国平安,卫宁健康。而高位个股,智飞生物、东方雨虹、国瓷材料等个股企稳,中长期成长确定性高,在可见的2021-2023年维持高景气、高成长,行业龙头地位稳固。

而今天,我们再把范围扩大,从港股和A股筛选高位报团被错杀,可能迎来绝佳买点的核心优质标的,纳入自选股池,等待调整到位,是历史性的机会。对于这样的个股,需满足以下几个条件:

(1)行业赛道属于黄金赛道,市场规模大且处在高速增长、高景气赛道中

(2)标的必须是行业赛道绝对龙头,核心稀缺龙头

(3)公司成长确定性高,可见的未来三年内营收、净利GAGR能达到40%以上

(4)盈利能力优质、轻资产为佳,最好是躺着挣钱、傻子也能经营好的企业

(5)公司护城河深厚,有国内同行不可比拟的核心竞争力

按照如此标准选,结合最近A股、港股关注标的:目前我认为符合这几个标准的标的有爱美客,药明生物(02269.HK),思摩尔国际(06969.HK),微创医疗(00853.HK)

今天分享爱美客的看点和逻辑:

1. 爱美客

核心看点:国产玻尿酸龙头,医美优质赛道稀缺龙头。公司龙头地位稳固,医美赛道天之骄子,研发转化高效、推新能力突出、产品矩阵丰富长期高景气。未来五年,预计净利润CAGR可维持50%左右。

逻辑:

(1)嗨体稳固公司医美行业地位,在研产品值得期待。

目前公司童颜针(用于皮肤填充的产品医用含修饰聚左旋乳酸微球的透明质酸钠凝胶项目)进入到注册申报阶段,预计2021年中获批;A型肉毒毒素(用于去除动态皱纹的注射用)正处于临床阶段,预计2023~2024年获批;利拉鲁肽注射液(用于慢性体重管理)正处于临床阶段。公司与韩国株式会社东方医疗成立东方美客(北京)科技发展有限公司,其中爱美客持有该公司51%股份,合资公司通过引进韩国专利技术,进行埋植线产品的研发和生产。

(2)玻尿酸产品类产品市占率国内第一,产品功能定位差异协同

截至2019年,公司透明质酸钠类注射产品,按销售数量计算的国内市场份额达到26.5%;按金额(入院价)计算的国内市场份额已达到14.0%,已成长为国内玻尿酸第一品牌。公司形成包含差异化透明质酸钠注射剂(水光、填充、塑型、含麻等)、含微球类注射剂(童颜针)、A型肉毒毒素、埋植线、体重管理类产品的组合化布局,各产品功能定位均有差异,但同时具备较强的协同性。

(3)医美赛道天之骄子,各指标遥遥领先同行

医美赛道坡长厚雪。根据艾瑞咨询预测,2019年中国医疗美容市场规模达到1769亿元,增长率22.2%;2019年中国医美用户1367.2万人,预测2023年医美用户达2548.3万人(19年至23年CAGR为16.8%)。中国在2017年成为全球第二大医美市场,亦是全球增速最快的国家之一,有望在2021年超越美国,成为医美第一大市场,2023年市场规模达到3115亿元。

爱美客是赛道天之骄子,各指标遥遥领先同行。主要产品玻尿酸产品方面,之前一直被外国品牌占据,自2016年以来,爱美客玻尿酸产品市占率一路提升,由2016年市场占比5.7%快速上涨至2018年8.6%,2019年市占率达到了14%!盈利能力方面,不管毛利还是净利,爱美客都远超同行,而且还在不断增长,近两年公司毛利持续保持在90%以上,净利在60%以上。而大家公认的茅台,净利也只在50%上下浮动。

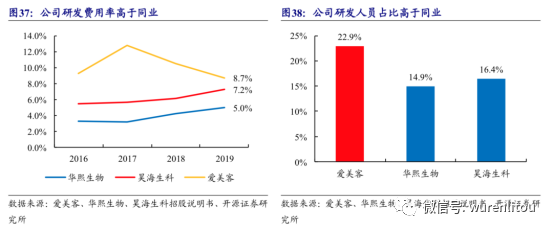

研发投入和研发人员占比方面,爱美客也领先同行。

(4)单品爆款能力持续突出,储备产品充足

爱美客产能利用率接近100%,主要是由于公司新产品嗨体2017年上半年正式推向市场且销售情况良好,同时主要产品之一爱芙莱的市场需求继续增加。对市场风向把握精准,平均每2年推出一款大卖单品。

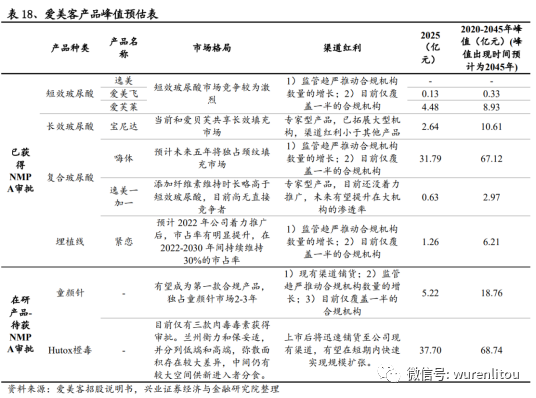

嗨体:国内唯一获批,用于修复颈部中重度皱纹。III类医疗器械,2019年销售额超过2.42亿元,同比增长57%,占营收比重43.50%,今年半年报占比提升到60%。第一年需要进行3次注射,并在未来每年进行2次注射维持效果,治疗改善效果较好,黏性较强。上市3年,没有竞品,合作机构数量突破2000家,用户突破200万。预计2025年营收规模为25亿元。

熊猫针:2020年6月发布,属于嗨体高端系列,用于眼周泪沟、眼袋的治疗,具有滋养填充双效合一的效果,活性填充无肿胀,平滑无颗粒。第一年需要进行2次注射,并在未来每年进行1次注射维持效果。

面部埋线:III类医疗器械紧恋于2019年5月获批,是国内首款面部埋植线产品,紧致皮肤,去除皱纹,材料可完全被人体吸收。面部埋线市场正规产品稀缺,紧恋有成为大爆款的潜质,目前竞品仅有韩国生科的MINT。两者的差异点在于MINT仅有一款线型,应用相对受到局限,而紧恋具有三种线型,包括平滑线、螺旋线、短锯齿线,分别满足用户皮肤紧致、表情区紧致、精细部位凹陷填充和皮肤提升需求。

肉毒素:A型肉毒素处于临床试验阶段,研发投入1.2亿,最快2023年上市,预计2025年营收规模为37亿元。肉毒素是由致命的肉毒杆菌分泌而出的细菌毒素,被国家列为毒性药品,从销售流通到使用均需严格管制。肉毒素生产企业须将A型肉毒素年度生产计划及指定经销商情况向相关部门备案,医疗机构也只能从指定的A型肉毒毒素经销商采购制剂。2019年,艾尔健肉毒素产品保适妥全球销售额为37.91亿美元。国内审批通过的肉毒素产品仅有美国艾尔建保妥适、中国兰州生物所的衡力、英国IPSEN的吉适(Dysport)。

还有四环制药、华东医药、复星医药、精鼎医药与海外品牌合作研发注射用肉毒素产品。

童颜针:注册申报,有望获批国内首张Ⅲ类医械证,上市在即,将属于市面上唯一能够合法用于面部注射填充的童颜针产品。主要成分为3D聚左旋乳酸(PLLA),跟一部分用于脸部埋线的成分是一样的,是可在体内自行分解代谢的物质。作用不在于塑形,而是美肌。注入后的PLLA在几个月内就会完全降解消失,而这个过程会刺激皮肤自身产生很多胶原蛋白,所以能够起到使皮肤呈现光滑、细致的效果。

瘦身药:基因重组蛋白药物(GLP-1)尚在临床前研究,研发投入高达3.04亿,建设周期为76个月,为远期大爆款。2017年11月,诺和诺德宣布开始降糖药索玛鲁肽用于减肥适用症的 III 期临床研究,证明了GLP-1类似物的减肥减重应用。爱美客挖来曾任职于北京诺和诺德的黄钦恒博士,预计今年进行产品的临床申报。中国肥胖人口近1亿,位居世界首位,目前尚无在中国取得药品批文的针对肥胖适应症的药物。根据招股说明书,爱美客拟使用1.6亿元募集资金用于“建设基因重组蛋白研发生产基地”,达产后的产能为133.57 万支/年,预计第一年销售收入1.64亿元,预计满产后销售收入5.48亿元。

估值参考:

民生证券:

预计公司21-23年EPS分别为5.57、7.83和10.40元.对应PE分别为162.9、115.8和87.2X,高于2021年医美行业整体估值100X,但考虑到公司在埋植线、童颜针、A型肉毒毒素、利拉鲁肽注射液、溶脂针等多领域项目储备丰富,长期成长动力十足;叠加医美行业整体保持高增速和上游制剂良好的竞争格局,爱美客的成长性和确定性俱佳。

西部证券:

绝对/相对法公司估值715/717亿元。使用绝对估值法与相对估值法进行估值。DCF法假设WACC=8%,g=3.5%,得到公司股权估值717亿元,对应每股价值597元。相对估值法23年公司肉毒素产品上市前夕给予23/24/25年70/50/35倍PE,23年平均估值972亿,折现估值平均715亿,对应每股价值595元。

总结:

爱美客是医美黄金赛道绝对龙头,优质稀缺标的。除了价格贵,其他都好。看完爱美客资料,不得不敬畏市场的价格发现功能,如此比茅台成长性好、确定性高的标的,实在难得。所以也不要看市场报团、不给舒服价格上车。对于核心优质标的,往往不会给比较满意的价格。

而随着春节后高位抱团股的瓦解,爱美客迎来难得的潜在上车机会。如果爱美客有机会下到700以下的价格(800亿市值),我觉得是比较合理安全的价格。如果有这样的机会,买入中长期持有、作为底仓配置。

来源:五人理投

展开阅读全文