下一个爱美客来了,A股最值钱的美妆公司

价值研学社

线索主要标的

大家都在看:

今天分析的公司正处于高成长阶段,估值偏贵,介入需要耐心等待调整后的时机。

2021年3月,贝泰妮集团登录深交所,成为功效型化妆品第一股。目前,其市值已突破1200亿,是A股最值钱的美妆公司。

作为一个2020年营业收入只有26.36亿元、归母净利润只有5.44亿元的功效型护肤公司,为什么会成为中国化妆品市值最高的公司?

一、贝泰妮的基本情况

贝泰妮以“打造中国皮肤健康生态”为使命,以皮肤学理论为基础,结合生物学、植物学等多学科技术,持续进行产品研发和技术创新,致力于向消费者提供符合不同皮肤特性需求的专业型化妆品 。

目前公司以“薇诺娜”品牌为核心 ,专注于敏感肌肤护理和修饰,已在国内相应细分市场中占据了比较高的市场份额。

“薇诺娜”是由滇虹药业2008年孵化的项目,2010年因为营收少且持续亏损,滇虹药业为冲刺 IPO而将其剥离,由昆明贝泰妮(贝泰妮集团前身)运营。2012年公司设立电商事业部标志全面进入线上时代,同时获得红杉资本的股权投资;2021年3月公司登陆创业板上市。

除此之外,公司还拥有“Winona Baby”、 “Beauty Answers”、 “痘痘康”以及“资润”品牌,这些自有品牌具有不同的市场定位、能够覆盖不同的消费群体,公司品牌矩阵已基本形成。

1、主要产品

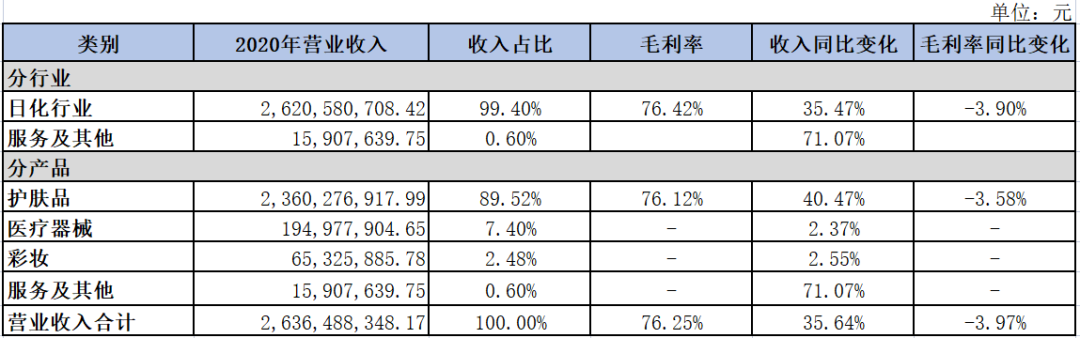

“薇诺娜” 品牌主打为公司最重要的产品品牌,是公司收入的主要来源,主要是利用云南高原特色植物活性成分,促进皮肤屏障自我修复,实现对敏感肌肤的护理; 其销售收入占主营业务收入的99%以上。

公司产品主要分为三大类:护肤品类、彩妆类、 医疗器械类。其中,护肤品主要包括霜、护肤水、 面膜、精华、乳液等;彩妆类主要包括隔离霜、 BB霜、卸妆水等;医疗器械类主要包括透明质酸修护生物膜、 透明质酸修护贴敷料等,主要用于微创术后屏障受损皮肤的保护和护理。

2、产品收入构成

护肤品类收入占比最高,2020年占总收入的89.52%;医疗器械类产品收入占7.4%;彩妆类产品占比最小,只占2.48%。

3、产品力

公司是用做药品的标准来做皮肤健康消费品,将“薇诺娜”定位为健康消费品。公司根据功效将“薇诺娜”细分为“舒敏系列”、“极润保湿系列”、“柔润系列”等。其中,“舒敏系列”为公司的畅销系列产品,销售收入占总收入的39%左右;“舒敏保湿特护霜”为公司最畅销的大单品,销售收入占总收入18%左右,2019 年单产品的营收已超 3亿元,与雅诗兰黛小棕瓶、SK-II 神仙水的大单品战略趋同。

薇诺娜产品有个特色:医研共创,从基础研究到临床研究,全部按照做药的标准来做。像做药一样,功效性化妆品研发后要经过临床检验,来验证产品的功效性和安全性。十年前,薇诺娜刚开发出来,就选取了16家全国最顶尖的三甲医院,来做临床验证,证明了它是安全的、有效的。

公司把薇诺娜当做跨越周期的大单品来打造,靠产品力做到穿越周期。薇诺娜是以做药的思路来打造护肤品,不走爆款的策略。核心单品打造成功,可以树立公司的品牌形象,增强客户群的消费粘性。

爆品和大单品的区别是什么?在化妆品市场里,爆品是指通过炒作某一概念、某一成分,让某一产品在短期内爆火、销量大增。而跨越周期的大单品,是指产品经过了多年市场检验,每年仍然能保持增长。爆品更多的是成分党,大单品更注重产品力、安全性和功效性。

公司专注于敏感肌护理,功能性护肤品赛道中功效性为消费者首要考量,价格为相对次要因素,薇诺娜经过多年的深耕,已获得广大消费者认可,薇诺娜天猫旗舰店2019 年的复购率达30%,产品定价零售价格相对较高。

2020年公司三大产品线齐头并进:1)继续夯实“舒敏”产品作为公司核心产品线,继续巩固“薇诺娜舒敏特护霜”的王牌单品地位;2)新品“冻干面膜”成为销量领先的黑马;3)探索高端双修赋活产品,以解决市场敏感肌抗老痛点为目标。

4、销售渠道

公司坚持线上线下渠道相互渗透, 协同发展的销售渠道策略。

1)线上渠道:公司2012年设立电商事业部,积极拓展电商渠道,通过多元化的渠道覆盖,优化公域流量,建设私域流量,线上渠道销售收入快速增长;2020年公司线上收入同比增长46.38%,占营业总收入的82.87%。

公域流量以薇诺娜官方旗舰店(天猫)、薇诺娜官方旗舰店(京东)以及薇诺娜网上商城等为代表的线上推广自营店铺;私域流量以薇诺娜专柜服务平台为代表;公域流量和私域流量相结合以微信小程序为代表。

公司线上销售模式分为自营和经销,2020年线上自营收入占总营业收入的63.28%;占线上收入的76.35%。

2)线下渠道:公司线下销售以分销为主,主要通过以药店和诊所为下游渠道的商业公司和直供客户对外销售;直供客户主要是大型连锁药店;2020年, 公司产品已覆盖全国逾万所连锁药店渠道。

5、核心管理团队

贝泰妮创始人郭振宇,在2003-2014年期间任滇虹药业董事长、总裁,打造出了如“康王”洗发水等知名日化品牌。

公司主要核心管理团队大多来自滇虹药业集团,具有较高的专业学术背景。且主要高管在上市前就直接或间接持有公司一定比例股份,与公司利益实现绑定,保障了公司的健康发展和经营管理的稳定性。

二、贝泰妮的财务表现及生意特性

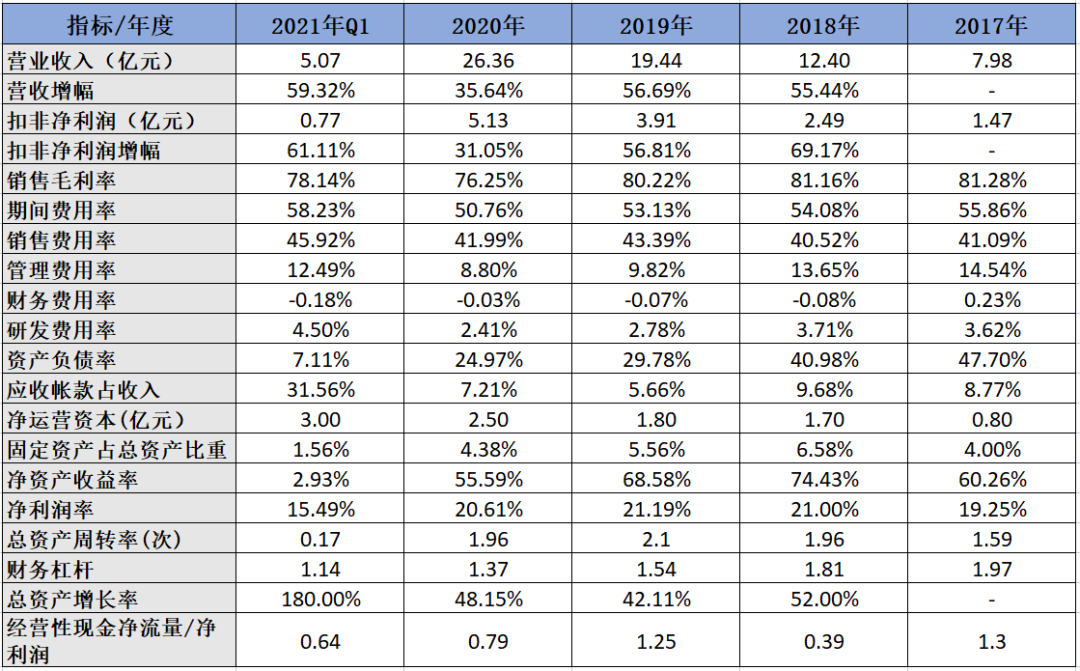

1、2020年受新冠疫情影响,营业收入和扣非净利润分别同比增长35.64%和31.94%;过去三年,公司营业收入和扣非净利润年复合增速分别为45.79%和44.44%,实现持续高速增长。

2、公司销售毛利率,2020年同比有所下降主要是因为:公司采用新收入准则,将与销售商品相关的物流运输费用自“销售费用”重分类至“营业成本”。若剔除上述影响,2020年公司的销售毛利率约为80.46%,基本保持稳定。

3、公司2020年期间费用率下滑,主要是因为:公司采用新收入准则,将销售商品相关的物流运输费用从“销售费用”重分类至“营业成本”;销售费用率下滑;且公司管理费用率持续降低。

公司的销售费用率保持在40%以上的高支出水平,主要是因为公司投入较多的费用进行品牌端的打造及消费者的教育。

4、公司的资产负债率连续下降,2020年资产负债率已从2017年的47.7%,下降至24.97%;说明公司的经营状况良好,公司通过自身经营就可以满足资金需要。

5、公司的应收帐款占营业收入的比例基本保持在10%以下,且公司的财务费用率基本为负;说明公司的负债基本为无息负债;公司在产业链中具有较强的地位。

6、公司的固定资产仅占总资产的5%左右,说明公司是轻资产经营模式,这与公司主要采用委托加工的生产模式有关。

公司目前采用自主生产、委托加工、和OEM模式相结合的生产模式;其中,通过委托加工模式生产产品占比在70%以上,是公司的主要生产模式。

公司上市募资后,计划投资4.38亿元用于建设中央工厂新基地,提高公司的自主生产产能,以满足销售增长对于产能扩张的需求,降低委托加工模式生产占比。

7、公司的净资产收益率(ROE),连续四年保持在55%以上的超高水平。通过杜邦分析拆分来年看,公司净利润率基本保持在20%左右;总资产周转率连续三年保持在2附近;财务杠杆连续降低,2020年已由2017年的1.97降到了1.37,随着财务杠杆的降低,公司的ROE也在不断下降。

总体来看,假设公司2021年净利润率仍然保持在20%的水平,但是考虑到公司2021年上市募资后,总资产增长率大幅上升,会降低公司的总资产周转率,同时,公司的财务杠杆还会继续下降;因此,2021年公司的ROE水平将会大幅下降。

三、行业空间及竞争格局

1、行业空间

化妆品市场主要为美容用品及个人护理品类,包括11大细分子约为5199.46亿元。其中护肤品市场是目前美妆行业中占比较大同时也是增速较快的子板块,2020护肤品市场实现销售规模2700.80亿元,同比增长10.28%。

而贝泰妮所切入的功效性护肤品市场,是护肤品市场近年来增长最为迅猛的细分赛道。功效性护肤品常常以“药妆”概念出现在消费者面前,主要指以医学理论为核心指导思想,突出专业性、针对性、功效性、安全性,主要用途是美容护肤和促进皮肤健康,解决轻微肌肤问题。目前这一市场按照产品类型不同,又可以分为两类:

一类是专注于敏感肌皮肤护理的品牌,相对而言这类品牌的产品在成分上强调天然提取无化学添加物,在用途上强调“皮肤屏障的修复”,同时品类较为齐全,是围绕着敏感肌问题从洁面到水乳膏霜方面的全方位护理。

另一类是主打集中护理的成分品牌,相对而言,它们主打的成分均以化学成分为主,根据想要达到的不同护肤效果,突出所对应的护肤成分,进行密集集中的针对性解决。如主打针对美白问题的烟酰胺成分的OLAY小白瓶系列,和以特色成分为主要卖点的品牌,如华熙生物旗下主打针对保湿补水问题的玻尿酸成分的润百颜等。

根据Euromonitor统计的皮肤学级护肤品市场规模数据,2020年,公司深耕的皮肤学级护肤品市场容量为189.31亿元,2015年-2020年年均复合增长率达到25.24%,增速高于化妆品行业的整体水平。

薇诺娜产品特点在于对纯天然的植物活性成分进行有效应用,其中销售占比最高的“舒敏”系列产品专业针对敏感肌人群,对标“薇 姿”、“理肤泉”、“雅漾”等国际品牌。

受空气、环境、压力等多因素的影响,肌肤敏感等在皮肤问题发生率也在逐渐提高,根据《中国皮肤性病学杂志》描述,欧洲敏感肌发生率为 25.4%-89.9%,澳洲为 50%,且女性敏感肌发生率大于男性,美洲女性为 22.3%-50.9%,亚洲女性为 40%-55.98%,其中我国女性为 36.1%。敏感肌人群基数较大且消费动力大、客户粘性也更高,公司薇诺娜官方旗舰店(天猫),近三年公司产品复购率已经接近30%。

从行业渗透率来看,欧美地区内发达国家的皮肤学级护肤品市场已占护肤品市场较高的水平,如美国/法国2019年分别为14.71%/43.01%,而我国2019年仅约6%左右,对标欧美市场看我国功能性护肤市场仍有较大的增长空间。再结合客单价提升等因素,预计我国整个功能性化妆品市场相对于欧美仍有5-10倍的空间。

2、竞争格局

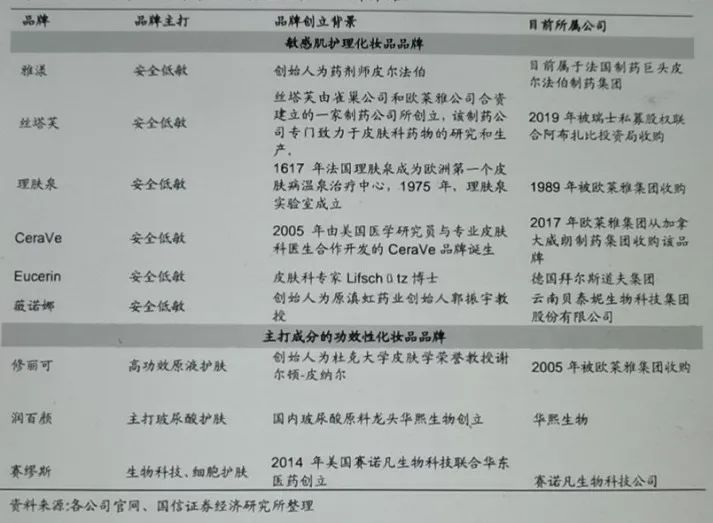

根据Euromonitor(LBNBrand Shares)的统计,国内皮肤学级护肤细分赛道中,2020年前十大品牌市占率为82.4%。其中,贝泰妮旗下“薇诺娜”品牌市占率排名第1,排名前5的其他品牌包括理肤泉、雅漾、贝德玛、修丽可等知名国际化妆品品牌。

贝泰妮凭借“薇诺娜舒敏保湿特护霜”、“薇诺娜舒敏保湿润肤水”、“薇诺娜舒敏保湿修护精华液”等多款敏感肌肤护理产品在国内皮肤学级护肤品市场占据了21.6%的市场份额。

,

国内外知名的专业功能性化妆品品牌:

四、贝泰妮的投资逻辑

1、随着功能性护肤品的市场教育持续推进,消费者对敏感肌的重视程度提高,以及都市生活带来的熬夜加班和过度护肤带来的“物极必反” 等影响;未来敏感肌肤的发生率仍有较大的提升空间。

目前,我国敏感肌女性人群占比约36%,潜在目标客户群大约是2亿人;而2020年公司会员数不到800万人,未来渗透率提升空间很大。

2、公司产品以云南高原特色植物活性成分为特色主打敏感肌肤修复,薇诺娜口碑单品富含云南特色植物马齿苋和青刺果活性提取物,修护能力受到学术和皮肤科医生认可。

公司拥有较强的产品力,以做药的标准来做护肤品,从基础研究到临床研究,全部按照做药的标准来做;相同类型的产品难以被同行超越。

根据招股说明书披露, 公司拥有境内有效专利 46 项,11 项自主研发的核心技术,在敏感肌肤护理领域保持领先。

3、公司的核心大单品战略,强化品牌打造,在消费者中的认可度较高,未来将通过品牌矩阵的完善及品类的拓展,增加盈利维度。

大单品战略的核心在于不断升级调整功效成分,雅诗兰黛的核心大单品“小棕瓶”已迭代至第七代,推出即时修护眼部精华霜、特润修复精华眼霜、高能小棕瓶等系列产品,雅诗兰黛极致的推出小棕瓶大单品,每一代产品的背后在于功效成分的调整与升级。

同样,舒敏保湿特护霜于 2014 年进行备案,同年润肤水及丝滑面膜贴备案,三款产品的核心功效成分的区别仅在于 β-葡萄糖及甘油聚醚-26,成分差异度较小。2016 年推出保湿喷雾采用库拉索芦荟叶提取物,2017 年修护精华液则在特护霜功效成分的基础上添加聚谷氨酸钠,新产品的推出都是在原有产品基础上进行升级及功能细化。

4、公司坚持线上线下渠道相互渗透,电商渠道布局完善,始终把握线上流量红利,驱动公司业绩高速增长。2020年贝泰妮线上收入同比增长46.38%,占营业总收入的82.87%。

化妆品重复式消费和流量聚集效应强两大特点,使得其十分适合通过电商渠道进行销售,电商渠道成为过去五年化妆品行业增长最快的销售渠道。

公司自2012年成立电商事业部,开拓天猫、京东、唯品会、微信等多元化多平台布局,抓住直播及社交电商浪潮,布局小红书、抖音等平台。2017 年在微信平台搭建平台,在行业中率先实现了线上和线下的相互渗透,通过派驻在终端网点的 BA 与客户进行沟通,后引导客户加入会员,实现了下拿下带动线上的协同发展。

同时,公司积极搭建私域流量池,降低获客成本、提高消费者粘性、提升获客效率,推动经营业绩稳步提升。私域流量所转化的平台客户复购率保持在50%的较高水平,客单价也达到千元级别以上,显著高于天猫等公域流量平台。

截至2020年末,公司超级用户部维护的微信小程序会员群142个,社群用户数量达到2.22万人。

五、盈利预测与估值

1、我国敏感肌护肤市场具备空间大、渗透低、高复购等特点,目前处于高速成长阶段。贝泰妮作为国内敏感肌护肤赛道的龙头企业,凭借较强的产品力成功打造专业品牌、积极拥抱新媒体、私域流量转化效率高、未来增长确定性很高。

2、根据机构一致性预测,公司2021年业绩同比增长45%,目前股价253.34元,对应估值是135倍PE。(目前估值偏贵,耐心等待调整后的机会)

— END —

来源:价值研学社

展开阅读全文