海天双汇伊利金龙鱼净利润相差不大,为何市值相差两三倍?

大V说

线索主要标的

作者:晓轩看财经

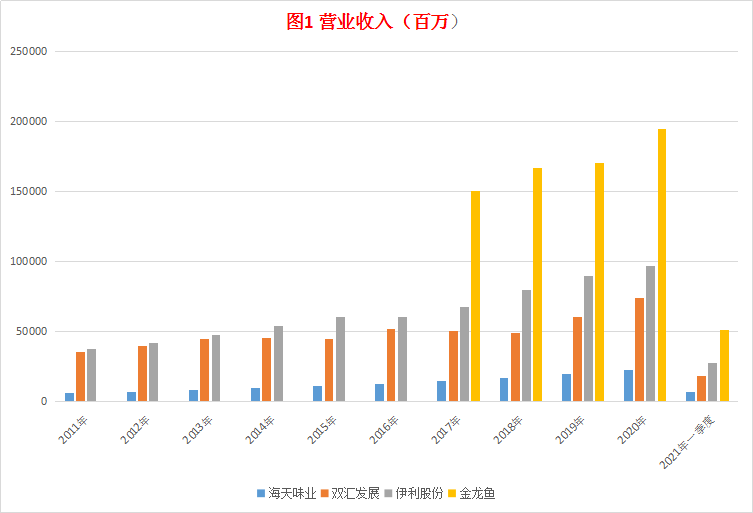

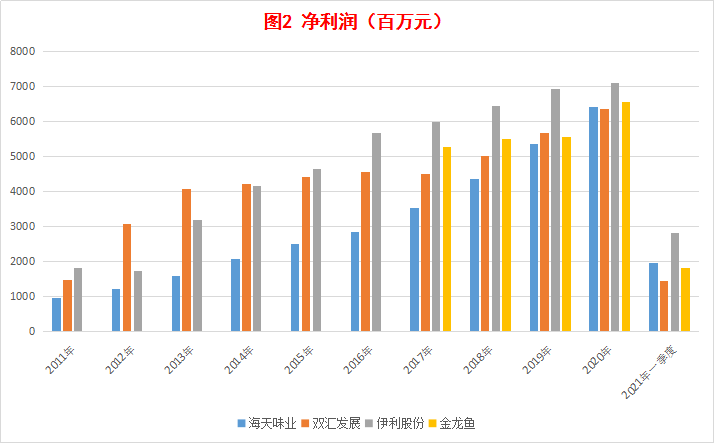

海天味业、金龙鱼、伊利股份和双汇发展,是食品饮料行业中市值超千亿的龙头公司,根据2020年年报披露的数据,海天味业营业收入227.92亿元,净利润64.09元,双汇发展营业收入739.35亿元,净利润64亿元,伊利股份营业收入968.86亿元,净利润71亿元,金龙鱼营业收入1949.22亿元,净利润65.45亿元。

从营业收入来看,金龙鱼营业收入规模最大,是海天味业营业收入的8.55倍,其次是伊利股份,达到了近一千亿的营收规模,再次是双汇发展,海天味业的营业收入则排在最后。

从营收规模来看,金龙鱼的规模最大,其次是伊利股份,再次是双汇发展,海天味业的营收规模最小。

但从净利润来看,四家公司净利润差距并不大,伊利股份净利润71亿元,排名第一,其次是金龙鱼,海天味业和双汇发展分别位列第三和第四名。第一名和第四名差距仅为7亿元,并没有营业收入的差距大。

从净利润来看,四家公司差别并不大。

虽然四家公司净利润相差不大,但市场表现则截然不同,截止2021年6月1日,海天味业市值为5853.8亿元,金龙鱼为4955.33亿元,伊利股份为2448.86亿元,双汇发展为1231.69亿元。营业收入倒数第一的海天味业市值排名第一,是双汇发展的4.75倍。

根据市值=市盈率*利润这个公式,在净利润大致相同的条件下,市值的不同,则是由于市盈率不同造成的。海天味业和金龙鱼的动态市盈率均超过70倍,而双汇发展和伊利股份的动态市盈率则为21倍。为什么四家公司的市盈率会出现如此大的差距呢?

我们知道,投资者从股市获利,主要来源于三个方面,一是公司的成长,二是公司的分红,三是估值的变化。大部分投资者做短线交易,其实主要是想赚取估值的钱。但对于价值投资者来说,则强调伴随着公司的成长而获利。公司的成长,包含了两层意思,一是公司要能成长,二是公司要能盈利。盈利性和成长性则成了影响上市公司估值的最重要的两个因子。

.下面就盈利性和成长性对四家公司进行具体分析。

首先对盈利性进行分析。

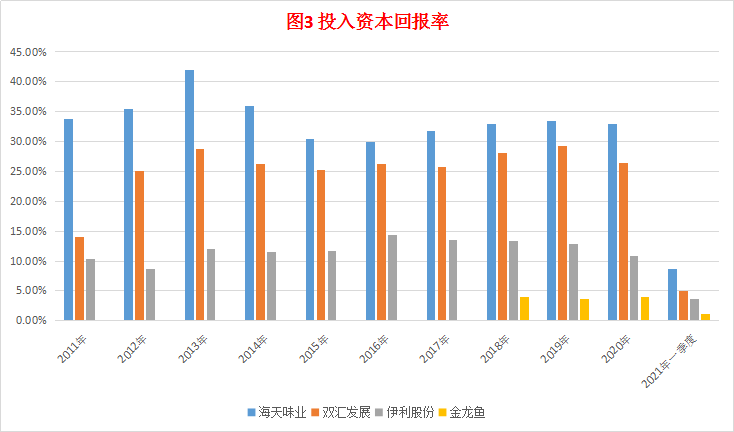

从投入资本回报率(ROIC)角度来看,海天味业的投入资本回报率近十年基本维持在30%,如此高的回报率,在A股市场都极为罕见,这恐怕也是受到投资者追捧的原因之一吧。其次是双汇发展,投入资本回报率达到了25%,这个回报率在A股市场中仍是比较高的。伊利股份的投入资本回报率超过了10%,在A股市场中中规中矩,金龙鱼的投入资本回报率则不足5%,在这四家公司表现最差。

海天味业投入资本回报率最高,超过了30%,其次为双汇发展,资本回报率达到了25%。伊利股份和金龙鱼最低。

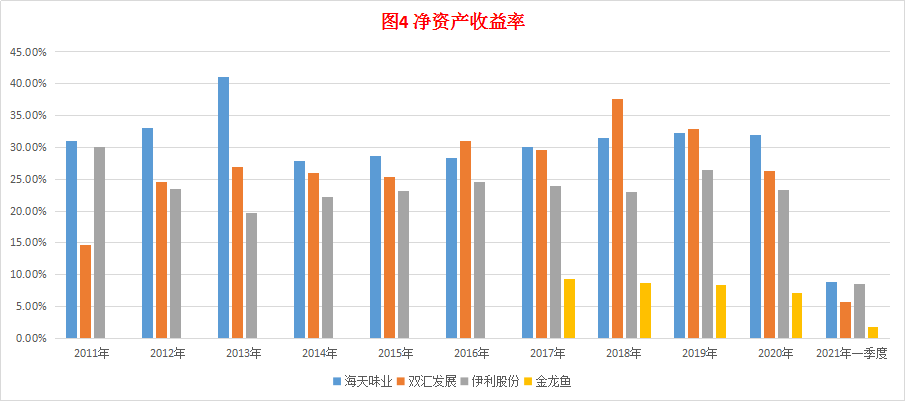

从净资产收益率来看,海天味业的净资产收益率超过了30%,双汇发展和伊利股份的净资产收益率均超过了20%,金龙鱼净资产收益率不足10%。从这个单项指标来看,海天味业仍然最为优秀。

海天味业的净资产收益率最高,超过了30%,其次是双汇发展和伊利股份,金龙鱼最低。

由于净资产收益率=营业净利润率*总资产周转率*权益乘数,其计算过程包含了权益乘数(财务杠杆)和总资产周转次数,同样的净资产收益率,不同的权益乘数,其含金量是不同的,因此有必要对净资产收益率进行分解。

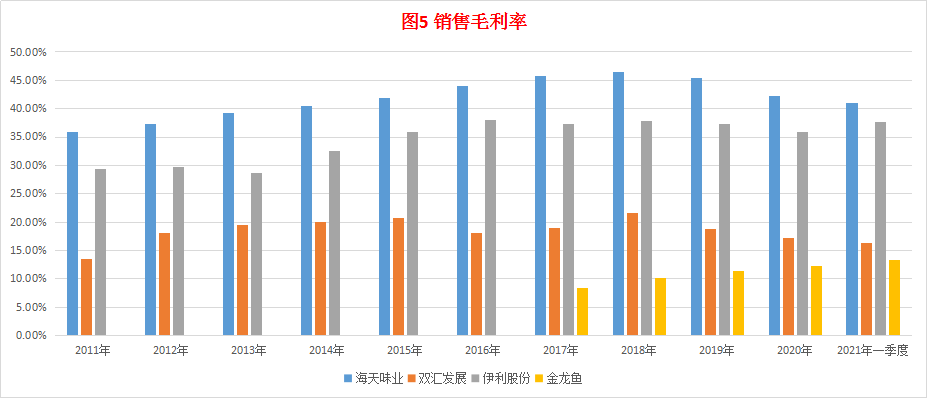

首先我们可以从销售毛利率开始,海天味业的销售毛利率最高,超过了40%。其次是伊利股份,销售毛利率超过了35%。双汇发展的销售毛利率为16%,金龙鱼的销售毛利率在只有13%。一般毛利率越高,公司的盈利能力越强,企业越有竞争优势。从这个角度来看,海天味业仍然表现最为突出。

海天味业和伊利股份的销售毛利率最高,双汇发展和金龙鱼销售毛利率较低。

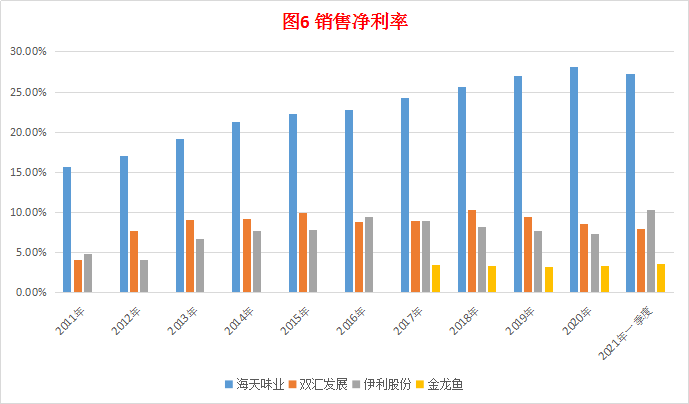

在扣除三项费用后计算的销售净利率,四家公司差距拉大。海天味业的销售净利率超过了25%,伊利股份的销售净利率勉强达到了10%,双汇发展销售净利率为8%左右,金龙鱼的销售净利率不足5%。海天味业和伊利股份的销售毛利率相差不大,为何销售净利率差距就扩大到了15%呢,这就要从三项费用来加以考虑。

海天味业销售净利润率超过了25%,双汇发展、伊利股份和金龙鱼明显更低。

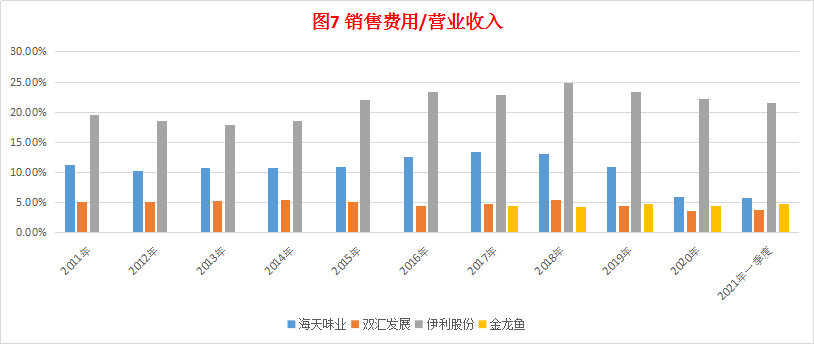

从销售费用占比来看,伊利股份销售费用占比最高,几乎每年都超过了20%。2020年年报披露,伊利股份光是广告营销费就支出了110亿,职工薪酬支付了46.2亿,这无疑大大的拉低了公司的销售净利率。海天味业销售费用率近年来则不断降低,现在降到了5%,双汇发展和金龙鱼销售费率不足5%。

伊利股份销售费用占比最高,其余三家公司占比较低。

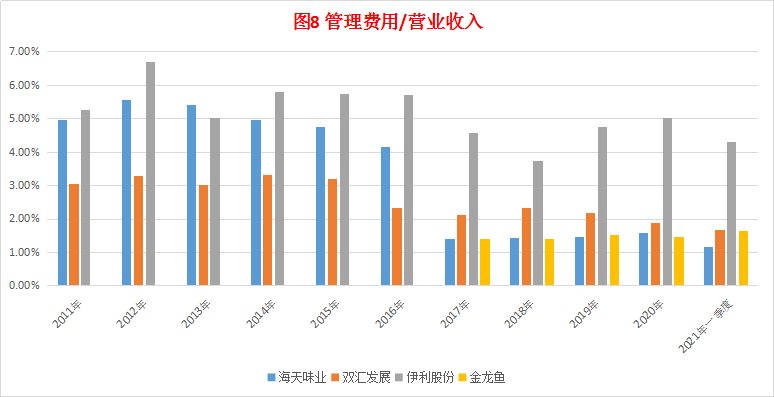

从管理费用占比来看,伊利股份仍然是占比最高,达到了4%,2020年职工薪酬就支付了26.35亿元。双汇发展和金龙鱼费用率为1.6%,海天味业最低,仅为1.15%。

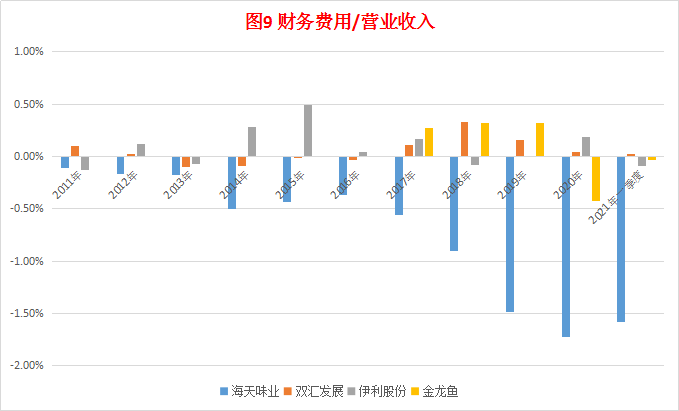

财务费用占比来看,四家公司占比均不高,海天味业利息收入常年大于利息支出和费用支出。其余三家公司的财务费用占比均为超过0.5%。

海天味业财务费用率均为负值,其他三家公司费用率均不高。

通过三项费用分析可以看出,海天味业在三项费用方面控制较好,占比较低,体现出了公司的强有力的竞争力和管理能力。伊利股份在销售费用占比和管理费用占比均高,这是否可以判断伊利股份的销售和管理效率均不高呢?

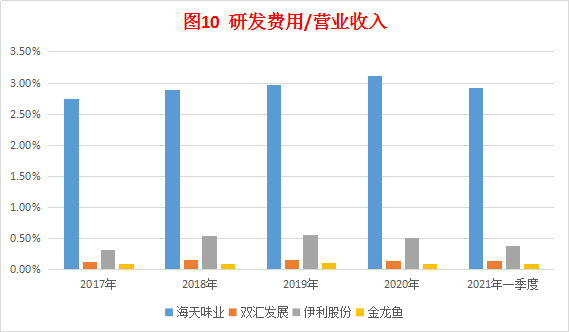

但在研发费用占比面,海天味业的研发费用率最高,而其余三家公司占比均为超过0.5%。可以看出,海天味业在四家公司中是最重视产品研发了,这或许也是公司长期保持竞争优势的一个重要因素吧。

海天味业研发费用占比最高,另三家公司占比较小。

分析了销售净利润率后,我们再来分析权益乘数(财务杠杆)。

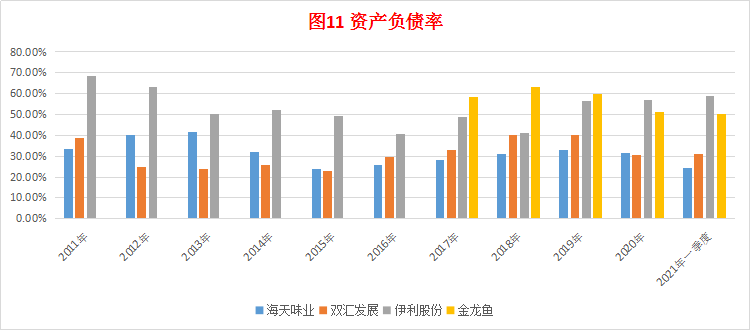

要分析权益乘数,首先分析资产负债率。伊利股份的资产负债率最高,2021年一季度资产负债率达到了59%,其次是金龙鱼,资产负债率达到了50.23%。双汇发展和海天味业资产负债率较低,特别是海天味业,2021年一季度资产负债率不足25%。

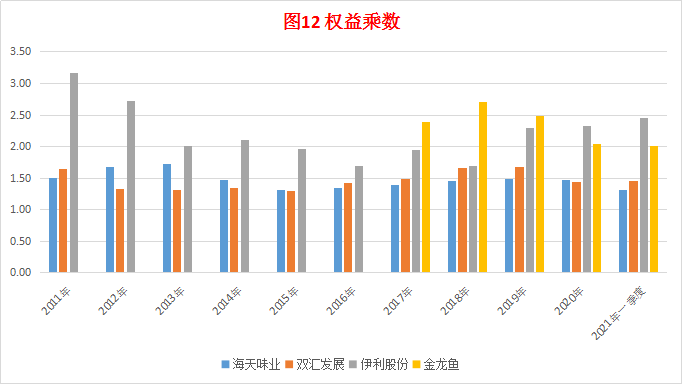

与资产相对应的就是权益乘数,计算公式为:权益乘数=1/(1-资产负债率),由于伊利股份和金龙鱼负债率均超过50%,权益乘数均超过了2,伊利股份2020年权益乘数为2.33,金龙鱼为2.05。而海天味业由于负债率低,权益乘数仅为1.46,双汇发展权益乘数为1.44。

伊利股份和金龙鱼由于资产负债率均超过50%,权益乘数均超过2,海天味业和双汇发展权益乘数不足1.5.

净资产收益率不仅包含了权益乘数,也包含了总资产周转率。总资产周转率计算公式为:总资产周转率=营业收入/资产总额。根据2020年年报披露的数据,双汇发展周转率(次数)最高,达到了2.33次,其次是伊利股份,资产周转率(次数)为1.47次,金龙鱼为1.11次,海天味业最低,仅有0.84次。

根据上述分析,双汇发展尽管销售毛利率比较低,但总资产周转率比较高,因此取得了较高的净资产收益率。伊利股份,由于三项费用占比较高,拉低了营业净利润率,但由于权益乘数较高,因此也取得了超过20%的净资产收益率。四家公司,净资产收益率较低的就是金龙鱼。

由此可以看出,高净资产收益率的公司有三种类型,一种是高销售毛利率带来的高净资产收益率,比如贵州茅台,一种是由高资产周转率带来的高净资产收益率,比如沃尔玛,一种是高财务杠杆带来的高净资产收益率,比如金融和房地产。从市场表现来看,市场最青睐的是由高毛利率带来的高净资产收益率,比如贵州茅台、海天味业。而金融地产,不大受市场待见,其板块估值也最低。

海天味业、双汇发展和伊利股份净资产收益率差距小,但获得的途经各不相同。

分析了盈利性,我们再来分析成长性。

要分析成长性,我们可以从营业收入、净利润、总资产和净资产增长率四方面来进行分析。首先从营业收入来看,海天味业近九年复合增长率为15.79%,伊利股份的复合增长率11.14%,双汇发展的扶着增长率为8.38%,金龙鱼近三年复合增长率为8.94%。从稳定性来看,海天味业和金龙鱼较为稳定,伊利股份有一定的波动,双汇发展波动最大,2011年、2015年、2017年和2018年均出现了小幅度的下滑。

从净利润增长率来看,海天味业近九年复合增长率为23.55%,伊利股份为16.24%,双汇发展17.74%,金龙鱼为7.51%。从绝对值来看,海天味业增速最快,金龙鱼增速最低。从稳定性来看,海天味业和金龙鱼稳定增长,双汇发展和伊利股份则有一定的波动。双汇发展在2017年和2021年一季度净利润同比出现了下滑,伊利股份则在2012年净利润出现了下滑。

从总资产增长率来看,海天味业近九年复合增长率为22.8%,伊利股份15.19%,双汇发展8.55%,金龙鱼9.5%。从绝对值来看,海天味业复合增长率最高。从稳定性来看,海天味业近十年均保持稳定增长,金龙鱼近三年保持了正增长。而伊利股份和双汇发展则出现了一定波动,二者均在2016年和2018年出现了一定幅度的负增长。

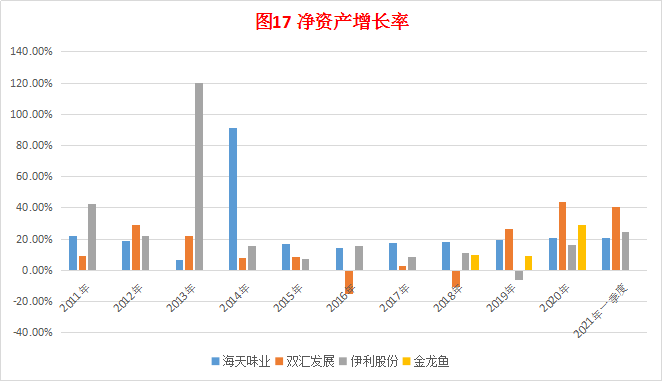

从净资产增长率来看,海天味业近九年复合增长率为23.13%,伊利股份为19.7%,双汇发展11.24%,金龙鱼15.69%。从绝对值来看,海天味业增速最高,双汇发展则最低。从稳定性来看,海天味业较为稳健,金龙鱼近三年保持正增长,但双汇发展则于2016年和2018年出现了负增长,伊利股份于2019年出现了负增长。

综上分析,海天味业由于成长性和稳定性最好,市场因此给予了较高的估值,而双汇发展和伊利股份的成长性和稳定性均不如海天味业,市场给与更低估值也在情理之中。对于金龙鱼,其盈利能力和成长性较为普通,但目前市场给与了与海天味业相同的估值,这和其上市不足一年,以及身处创业板有关,未来金龙鱼会慢慢走向估值回归,或者通过其成长性来消化其估值的溢价。

通过以上分析,我们大致可以得出这个结论:上市公司的适当的估值不仅要考虑其净资产收益率,还要考虑其财务杠杆和成长性,并提出以下估值公式:

F(pe)=ROE*100*M

F(pe)为恰当的估值,或者是合适的市盈率,ROE为净资产收益率,M为系数,该系数由财务杠杆和成长性决定。取值区间为0.5—2。由于高杠杆意味着高风险,对于高杠杆的公司存在一些不可控因素,因此,对于高杠杆的公司来说,特别是权益乘数超过10的公司,恰当的取值为0.5-1之间。比如,对于一家净资产收益率为10%,但权益乘数为10倍的公司,给与5-10倍的市盈率是合理的。市盈率低于5倍,则该股被低估了。目前属于这种情况的公司主要是银行板块,这也是目前大部分银行基本上只有5、6倍的市盈率的原因。

对于一般类型的公司,取值0.75-1.5倍是合理的,比如双汇发展和伊利股份,动态市盈率为21倍,与净资产收益率*100的比值为0.8和0.9,估值中规中矩,如果采用一倍系数,对应的市盈率为26倍和23倍,那么,双汇发展和伊利股份目前还是具有投资价值的。

对于高毛利率和成长性好的公司,则可以给予1-2倍的系数。比如海天味业,两倍的系数计算的前档的估值是31.91%*100*2=63.82。但目前海天味业动态市盈率为78.3倍,估值还是有点偏高。

当然,以上估值方法只适用于基本面分析,对于那些热衷于主题炒作,追逐市场热点的投资者来说,该方法则显得多余了。

展开阅读全文