制造业维持高景气,关注这3个细分行业!

大V说

线索主要标的

【摘要】

5月高技术制造业PMI为55.2%,连续三个月上升,且位于较高景气区间。同时,高技术制造业生产经营活动预期指数升至为61.5%位于高景气区间,从业人员指数连续三个月保持在51.0%以上的扩张区间。从利润来看,今年1-4月份,高技术制造业利润同比增加88.5%;与2019年同期相比,复合增速达38.9%。

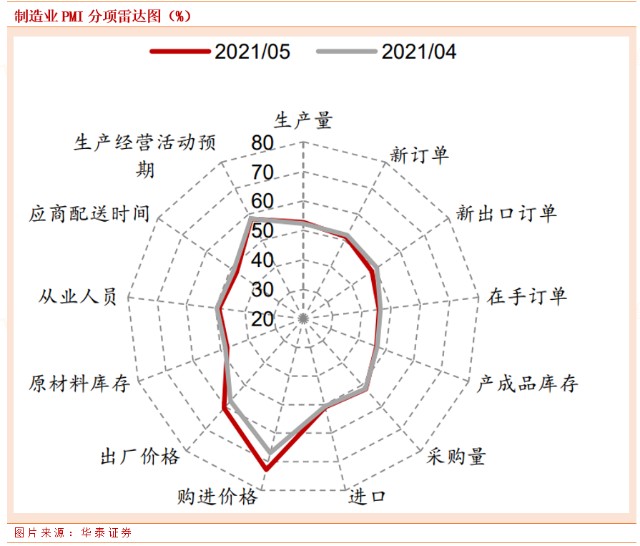

制造周期仍处于高景气度区间。生产指数上行,而新订单指数及原材料库存指数、产成品库存指数下行,原材料库存指数及产成品库存指数处于荣枯线以下,企业仍处于被动去库存向主动加库存的进阶阶段。

制造业上行且持续向智能制造转型升级,顺周期的自动化板块有望从中受益,包括机器人、工控、激光等子板块,其中激光板块随着格局的优化,有望获得更大弹性。

事件:5月高技术制造业PMI为55.2%,连续三个月上升,且位于较高景气区间。同时,高技术制造业生产经营活动预期指数升至为61.5%位于高景气区间,从业人员指数连续三个月保持在51.0%以上的扩张区间。从利润来看,今年1-4月份,高技术制造业利润同比增加88.5%;与2019年同期相比,复合增速达38.9%。

点评:制造周期仍处于高景气度区间。生产指数上行,而新订单指数及原材料库存指数、产成品库存指数下行,原材料库存指数及产成品库存指数处于荣枯线以下,企业仍处于被动去库存向主动加库存的进阶阶段。

制造业是中国最具竞争优势的产业,我国当前处在基本完成工业化,制造业产业开始具备全球竞争优势的阶段;从产值来看,中国几乎在全部制造业领域份额均全球领先,中国企业在制造端竞争优势是最大的。

从产能利用率、企业经营预期、资金来源来看,2021年制造业存在继续回升的基础,另一方面,高技术制造业盈利快速提升且处于领先地位,企业经营信心足,用工持续增加,预计全年制造业投资继续温和回升。

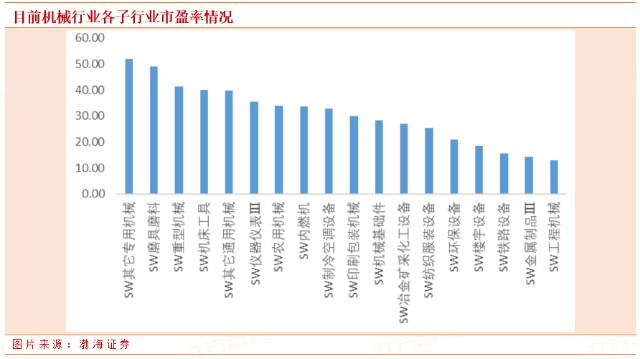

估值方面,截至6月1日,机械行业整体市盈率为25.85倍,位居申万28个一级子行业第12位,估值较为合理。子行业方面,其他专用机械、磨具磨料、重型机械整体市盈率已达51.82、48.95、41.31倍,铁路设备、金属制品、工程机械整体市盈率相对较低,为15.81、14.52、13.01倍。

一、细分行业梳理

制造业上行且持续向智能制造转型升级,顺周期的自动化板块有望从中受益,包括机器人、工控、激光等子板块,其中激光板块随着格局的优化,有望获得更大弹性。

1、机器人——机器换人将是未来发展趋势

机器人产业按产品服务对象分为工业机器人、服务机器人和特种机器人,主要应用于汽车行业和3C行业。2015年到2020年我国工业机器人累计产量年复合增长率为48.35%。

2021年4月工业机器人当月产量30178台,同比增长56.71%,创近五年来4月产量新高;1-4月累计产量为105439台,同比增长93.1%。自2019年10月以来产量连续实现同比正增长,行业回暖态势明显。但核心零部件国产化率仍有较大提升空间。

2019年中国服务机器人市场规模153.8亿元,同比增长36.1%,预计2020年市场增速将超过50%。服务机器人发展看点主要来自两方面:一是随着疫情管控逐渐取得成效,配送机器人有望凭借无接触配送、工作效率高、成本低等优点逐步在餐饮行业取代人工;二是随着全球人口出生率降低、老龄化问题的凸显,陪伴机器人和医疗机器人的需求将会持续旺盛。

国产替代和渗透率成为行业接下来的主要看点。

2、工业自动化:当前处于景气周期高点

工业自动化板块企业在2020年及2021年1季度业绩普遍实现同比高增长,根据睿工业的数据,2020年OEM市场规模达到942亿元,同比增长9.9%。

从下游细分行业来看,半导体、锂电、工业机器人等先进制造行业需求全年同比增速在20%左右,受益于龙头企业的大规模扩产,上述行业需求持续较强;传统行业中,工程机械、物流、包装等行业同样需求较好,此外纺织、塑料等行业从2020年三季度开始受益于出口需求上升也在逐步恢复。

整体来看,2020年OEM市场的高景气度,主要推动因素包括:

(1)新兴行业龙头扩产,如锂电、光伏等行业;

(2)疫情对部分行业直接或者间接的需求推动,如医药、物流、印包等;

(3)出口恢复对传统行业需求的拉动;

(4)机器替代人工的趋势加速。

展望二季度,从工业自动化市场需求增长的主要驱动因素来考虑,无论是先进制造板块的龙头扩产还是海外需求恢复对传统行业的支撑,预计在未来几个季度均有望持续;此外叠加制造业中小企业的加速实现自动化的趋势,我们预计21年全年有望保持高景气度势头。

下游锂电、光伏等新兴行业的龙头2021年仍在持续扩产,海外消费类的需求恢复对传统行业需求有较强的支撑作用;从长期因素来看,制造业的产品升级、人力成本的上升、人口结构的变化将会加快机器替代人工的趋势,而2020年疫情导致的短期用工短缺以及地方政府对制造业企业自动化升级的支持政策,使得这一趋势进一步加速。

3、激光:从技术追赶产品超越

伴随激光技术的不断进步和成本的降低,激光的渗透率不断提升,应用领域也快速从材料加工、通信光存储向科研军事、仪器传感等多领域拓展。光纤激光器作为激光器内综合优势相对明显的技术,近年来收入规模不断提升,在工业激光器中占比超过50%。

目前激光在我国制造业的应用比例约为30%,而美日德等均超过40%。2020年以来,新能源电池和光伏等新兴行业需求快速增长,国内企业宁德时代和隆基股份等市场份额全球领先,推动国内激光企业协同下游企业,在新能源电池焊接、光伏电池制造等领域位居市场份额前列。

二、相关概念股:

埃斯顿:为国产机器人龙头,享“核心部件+本体+集成”全产业链优势,通过内生+外延有望不断突破天花板。

汇川技术:为我国工控龙头,在下游多个行业中积累了领先技术和良好口碑,凭高效管理模式有望继续快速替代进口产品,龙头地位不断巩固。

麦格米特:公司依托平台优势实现多极发展,一季度业绩加速增长,业绩拐点明确;在下游需求较强及新业务不断孵化等因素推动下,2021年有望重回较快增长轨道。

锐科激光:是我国光纤激光器龙头,已完成上游产业链整合,在传统和新应用中均处领先地位,经营效率全面提升,成长具备高确定性,业绩具备高弹性。

柏楚电子:是我国激光切割控制系统龙头,科学技术和应用技术积累深厚,围绕工艺、生产流程为客户提供完整、易用的自动化、智能化解决方案,不断深挖护城河、将客户粘性维持在高水平,且其募投项目与激光切割系统具较强协同效应,长期发展空间广阔。

福晶科技:激光晶体龙头,目前世界上著名的LBO晶体、BBO晶体、Nd:YVO4晶体、TGG晶体、精密光学元件、高功率隔离器、声光及电光开关的领先生产商。

参考资料:

20210603-东莞证券-机器人行业专题报告:智能化造就新时代,自动化生产成刚需

20210602-渤海证券-机械行业2021年半年度投资策略报告:基本面持续复苏,行业景气度继续提升

20210601-德邦证券-制造业PMI:5月PMI持续处于扩张区间,高技术制造业表现亮眼

20210601-华泰证券-PMI:生产动能平稳,供需紧平衡

20210531-东莞证券-工业机器人行业数据跟踪点评:“机器换人”计划加速,国产替代持续进行

20210512-平安证券-20年业绩回顾、21年行业动态前瞻:工控篇

20210413-海通证券-激光行业深度研究:中国激光崛起,从技术追赶到产品超越

来源:九方金融研究所

展开阅读全文