比贩毒还暴利,口腔里的印钞机!高瓴资本布局,毛利70%+比肩茅台!千亿赛道吸金彪悍,水又有多深?

医药新知

私募英雄高瓴资本相中了谁

之前看到一个评选活动,叫做“比贩毒还暴利的十个行业”。其中前三名包含了眼镜、奶茶,以及雪球哥今天想讲的牙科。

为什么说牙,在中国是一门大生意?

有球友估算:中国有14亿人,平均下来一张嘴有22颗牙(儿童20颗,成年人28~32颗)。这300亿颗牙齿的生意,涌动着大量的资金和难以想象的暴利。

要治疗一颗最普通的蛀牙,1000元只是起步价;矫正牙齿进行正畸,动辄就说三五万。有球友羡慕的说:曾经的同学报了口腔专业,回家继承老爹的诊所,那叫一个滋润。

其实除了牙医之外,资本市场上也有不少口腔产业链的公司,比如大牛股通策医疗、前些天高瓴买入的国瓷材料、2个月涨4倍的港股上市公司现代牙科等等。

01

300亿颗牙齿的大生意,

大牛股扎堆涌现

如果说白酒是男性的茅台,那么医美就是女性的茅台,而在医美领域中,对比整容、注射玻尿酸等,给人颜值最大变化的莫过于一口好牙!

你永远想不到,一个看起来平平无奇的牙医门诊,究竟能有多赚钱。很多人是在经历了看牙、拔牙、补牙、种牙之后,才能够深刻理解那句话:比牙疼更扎心的,是在牙科诊所付钱时的心疼。

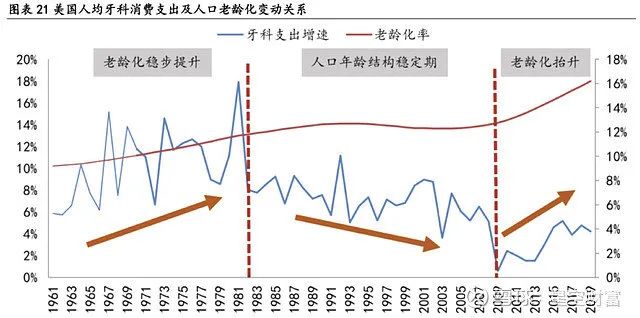

从经验上讲,牙科的消费跟人口老龄化进程,是正相关的。而且现如今,能有一口好牙,不但能冷热酸甜想吃就吃,同时笑起来也更自信。所以,各个年龄段的患者,其实都没有在看牙这件事上少花钱。

图片来源:华安证券研究所

根据福布斯的一项调查 ,中国小孩的龋齿和牙周病的发病率超过了60% ,治疗率只有3% ;30岁以上成年人牙周病患率平均高达90% ;而65-74岁年龄组人群的平均失牙数更高达9.86颗 。

再者 ,受到 “牙痛不是病 ”的错误观念影响 ,人们过往对牙科疾病的关注度严重不足 ,同时也意味着中国国民的口腔需求仍未被满足。

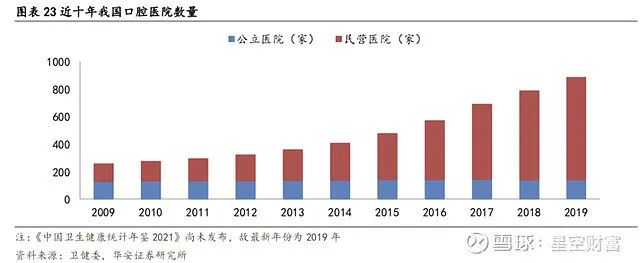

基于如此广阔的市场,口腔服务很受市场资本青睐,资本加速行业扩张进度,10多年长周期竞赛结果来看,一线品牌已逐渐形成,当前业绩也开始进入兑现期。

在A股有通策医疗、正海生物,在美股有艾利科技这样的大牛股,港股中现代牙科在两个多月内已累计暴涨近400%,惊呆所有投资者。

既然如此,投资者闭眼跟着买,是不是就能高枕无忧了?不,事情可能没那么简单,因为牙科的水很深了,下面我们就从公司、产业链的角度来找一找潜在的风险。

02

“牙科的水太深了”,

躺赢的策略未必有效

虽然市场空间很大,但牙科这条赛道仍然存在着不确定性。

雪球用户@星空财富发文分析道:大牛股通策医疗是连锁牙科诊所的龙头,并且也是被千亿顶流基金经理张坤买过的股票。

但就算是行业龙头,通策医疗的势力范围还仅限于浙江省内,尚未成为全国性公司。表面上看,市场的空间很大,但反过来看,龙头公司的市场占有率都这么低,这或许意味着想要开拓市场,并没有那么容易。

之所以要讲这些,是因为通策医疗在下游,国瓷材料在上游。下游直接面对患者,尚且存在着不确定性,就更不要谈上游材料的确定性了,毕竟上游躺赢的前提是下游景气度的确定性。

国瓷作为上游的公司代表,其营收中的 “生物医疗材料板块”,便是氧化锆以及相关产品。这是一种特殊的陶瓷,既坚固耐磨,又能减少对牙槽骨的磨损,而且还能在外观上做到和真牙以假乱真的程度,因此,被一些人认为是牙齿修复领域的最佳材料。

氧化锆这块业务好是好,但现在的问题是,该业务在公司营收中的占比还不是最大的——占比最大的是电子材料板块(陶瓷电容材料)。

这就意味着,二级市场(股市)上的投资者,无法单买这块业务,必须连带着其他业务一起买。而且,跟国瓷材料竞争的,有大批外商,例如什么都做的3M公司,也在做这个生意。国瓷材料想要在激烈的竞争中胜出,还是存在一定的难度。

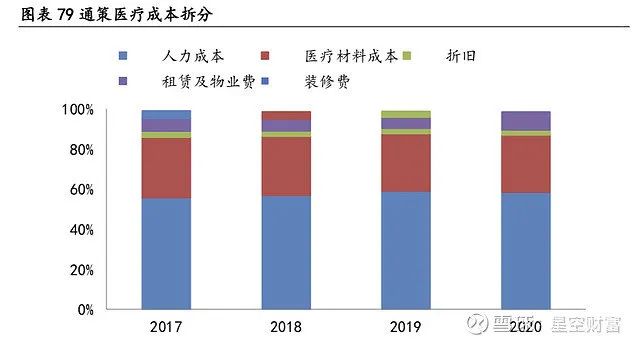

其实从产业链利益分配的角度来看,通策医疗最大的支出,其实是医生的工资,占了总成本的55%,而且还在不断增加;相比之下,医疗材料在成本中的占比其实并不高——也就是说,牙科诊所是在给牙医打工,并不是在给上游材料供应商送钱。

出现这种情况也不意外,因为医生才是整个产业链的瓶颈。医生的培养周期很长,想再好一点的医院当医生,念到博士是很正常的。

03

千亿口腔的其他细分赛道,

还有哪些投资机会?

口腔医疗行业一般以口腔医疗消费为基础,当中包括口腔医疗服务(口腔医院,诊所)和口腔医疗设备开发(生物修复技术)等等。

除了通策医疗的牙科诊所,国瓷材料的上游原材料供应外,还有口腔修复膜、义齿代工、牙齿矫正、隐形牙套等。对应的上市公司,具体如下:

正海生物:

公司立足于再生医学领域,主要产品包括口腔修复膜、生物膜、骨修复材料。口腔修复膜主要应用在颌面外科及种植科的修复治疗。

该产品的销售额占总营收47%,并以公立医院作为主要市场。公司的净利润年化增长是49%,比营收增长的25%还要高,平均摊薄ROE是21%,发展迅猛。

雪球用户@郭伟松_鑫鑫投资认为:公司的产品性价比比外资品牌更突出,具备进口替代机会。

其中生物再生材料技术含量高,且属于风险性较高的植入性医疗器械,因而拥有研发技术和销售渠道的门槛、资金实力壁垒等多重行业壁垒,因此市场竞争程度相对较低。

现代牙科:

是一家全面的牙科耗材制造商,主要负责义齿代工,也有矫正和种植产品的加工,目前是全球最大的义齿生产商之一,主要产品包括固定义齿器材、活动义齿器材以及其他。义齿制造实际上需求与老龄化有关,是牙科领域的好赛道之一,从长期看,老年人更换牙齿,使用假牙的需求只会越来越多。

现代牙科在5月中旬曾获大股东Triera Holdings Limited增持,最新持股比例升至49.03%;另外还值得注意的是,公司自去年10月至今年5月中旬一直不断进行回购操作,在过去两个多月内已累计暴涨近400%。

时代天使:

牙科隐形矫治龙头,同行公司艾利科技ALGN(隐适美)自美股上市以来暴涨20多倍。隐形正畸是口腔科正畸治疗的一种,通过隐形无托槽矫治器给患者施加正畸力治疗错颌畸形。

这种方式区别于其他的手段不同的在于矫治器是无托槽的、并且材质透明。市场上的正畸需求不外乎治疗、医美两种,近年来,后者的需求增长潜力更为强劲。

2018年、2019年、2020年,毛利率分别为63.8%、64.6%与70.4%。营收增速快,毛利高,妥妥的暴利行业,可见隐形正畸吸金能力之彪悍。

雪球用户@星空财富认为:牙科隐形这个行业赛道依然是一片蓝海。 在大企业触角没有伸到的领域,才是小企业的机会。

来源:雪球

展开阅读全文