为什么我们要关注REITS ?

市场风向标

产业基金国家集成电路产业基金潜在猎物曝光

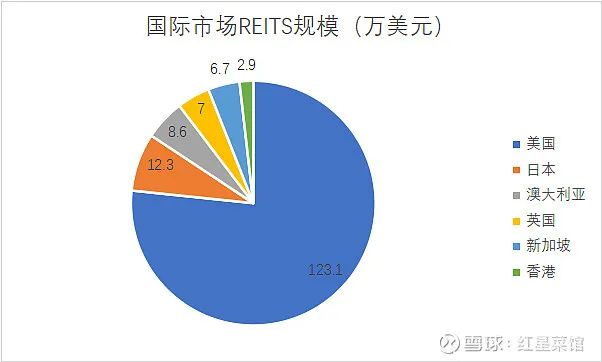

REITS全名不动产投资基金,它是一个投资不动产(例如:住宅,仓库,高速公路)的基金。目前,在全球范围来看,美国是REITS的领军人物,美国是世界上首个推出 REITs 的国家,并且拥有全球第一大REITs市场,以 123.1 百亿美元达到全球 REITs 市值的 66.6%。

01

为什么我们要关注REITS

对于REITS,我国起步较晚,没有数据进行回溯,所以我们回溯美国数据,来查看REITS有哪些特点,是否适合投资,通过对美国近50年REITS发展历史和数据的梳理,我们认为REITS是一种非常值得投资者关注的优质资产,它有以下三个特点。

收益高

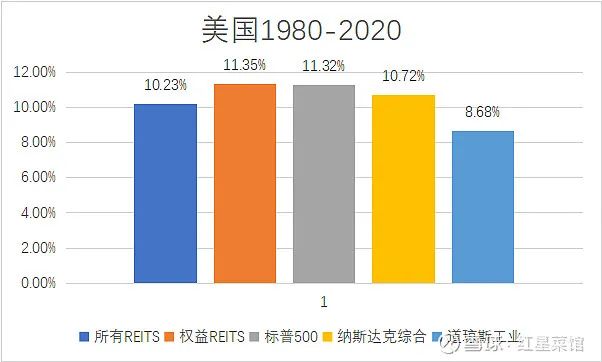

REITs的股利收益与资本升值均表现良好,两者的共同作用使得 REITs 有较高的长期收益率。从1980到2020年,权益类REITs每年的股利分红6.13%,价格每年涨幅5.22%,40 年年化收益率达到 11.35%,与美国市场上重要指数的表现比较,权益型 REITs跑赢美国各大指数。并且所有类型 REITs 的长期年化收益均表现不俗,跑赢道琼斯工业指数,与标普500基本持平。在年收益率方面,REITs 在 大多数年份也表现良好,远超十年期国债的年收益率。权益型 REITs 在 2019 年收 益率达到 28.66%,超过道琼斯工业指数 3.32 个百分点,而 2019 年国债收益率为-0.77%,与权益型 REITs 相差 29.43 个百分点。REITs的长期高收益率使得REITs十分诱人。

相关性低

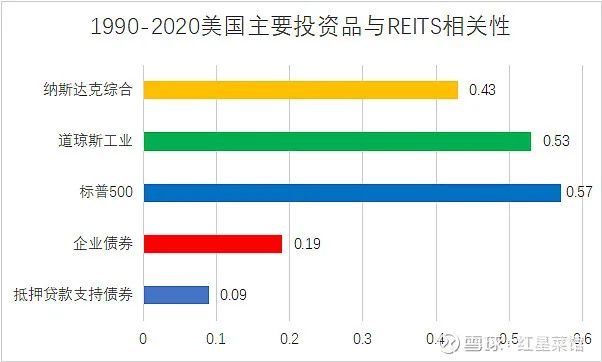

REITs的投资对象是房地产,作为一个与股票,债券不同的大类的资产,它与股市,债市的相关性都很低,具有相对独立于其他市场的走势。从美国 REITs 与主要投资品的相关系数来看,绝对值基本均小于0.6,相关性较弱,与主流债券的相关性在0.2以下,与主流的股票指数相关性在0.5左右。这使得 REITs 成为一种能够有效分散风险、优化投资组合有效边界的投资品种,使用REITs构建组合能极大的降低组合的风险,提升组合的夏普。

分红高

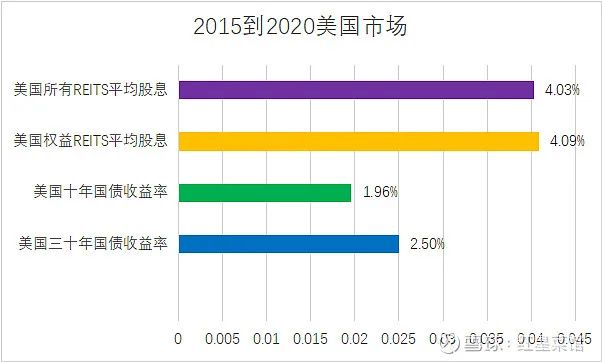

REITs的一大特点就是分红很高,为了对比出REITs的高分红,我们选取了同为获取利息的资产——国债,我们使用了美国十年和三十年的国债,通过近5年的对比我们可以看到,同为获取利息的债券,十年期的国债只有1.96%,三十年期的国债为2.5%,而REITs的股息分别为4.09%和4.03%远高于国债收益率,REITs产品的分红是远高于债券类产品的。

02

REITS到底有哪些?

可以看到REITs是一种优势明显,具有优秀投资机会的投资产品,那么REITs具体又是一个什么样的资产呢?

按照属性划分

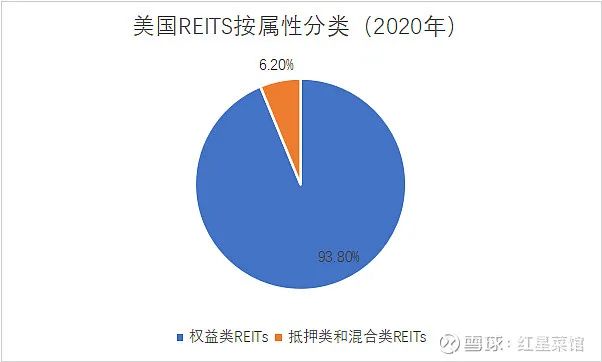

如果我们按照属性划分,REITs可以分成抵押型REITs和权益型REITs。抵押型REITs,将募集资金以金融中介的角色,透过贷款给房地产开发商、经营者赚取利息收入。权益型REITs直接投资房地产,藉租金和买卖收入赚取利润。当前全球大部分REITs都属于权益型REITs,美国90%以上的REITs是权益型,而且陆续新发的也基本为权益型,最近国内发售的一批REITs全为权益类REITs。权益类REITs是未来的主流,所以在接下来的文章中,我们只会分析权益类REITs。

按照底层资产类别划分

在讨论资产类别划分前,我们先看看即将上市的一系列的首发基金的现金分配,可以看到,高速公路,垃圾发电和污水处理的现金分红非常的高,而物流仓储,产业园区等现金分红相对较低。这现金分红与我们常识严重不匹配,高速公路,垃圾发电等产业都是基建项目,都属于建造后为国家民生做贡献的项目,不会很赚钱的,为什么会分红如此之多。

而物流仓储可是“黄金项目”,举个例子,就说上海吧,全市用地指标一年只有1万亩,每个区分摊下来最多1000亩,撇开住宅和其他配套,可能工业用地指标只有300至400亩,而物流仓储占地动辄1000亩,这样你就明白仓储拿地有多难了吧。

在这种高难度拿地情况下,去年众企业掷重金也只在上海拿了5块物流用地。如此“黄金”的物流仓储每年也仅有4.5%的现金分红,为何这些高速公路等能有接近8%的现金分配,这里就引出一个知识点,虽然它们都是权益类REITs,但是他们的底层资产类别不同。

根据底层资产类型的不同,公募基础设施REITs可以分为经营权类REITs和产权类REITs,产业园和仓储物流属于产权类REITs,市政设施和收费公路属于经营权类REITs。

产权类REITs底层资产属于不动产,也就是说,你买了这个REITs,这个REITs里的资产就是你的了,你拥有这些资产的产权,你的收益除租金收入等固定收益类的现金分派外,可能获得底层资产价值上升带来的增值收益,因此产权类REITs的股性特征更明显。

经营权类REITs底层资产属于经营权力,你买了这个REITs你就拥有了这个REITs的经营权,但是没有产权,举个例子,你买了高速公路REITs,在经营权的期间内,高速日常经营带来的收入都是你的,但是经营权到期后,高速公路就归为国有。经营权类资产在收费期限届满后需无偿归还政府,资产价值到期归零,所以经营权类资产每年的会把资产价值以现金方式返还给你。这下大家应该明白了:

高速公路等REITs的现金分配高,是因为它们每年的分红还包括每年返还的资产价值,鉴于两类资产存在的上述差异,它们的现金分配率不可比的。

03

我们该如何买REITs?

目前国内发售的REITs全为权益类REITs,权益类REITs就是买入一个不动产成为它的股东,与我们熟悉的产品类比一下,大家会更容易明白这个资产。REITs虽然全名为不动产投资基金,但是相比于基金,它更接近于股票。基金是一个管理人去管理资产,挑选基金就是去挑选优质的管理人,股票是一个公司上市,挑选股票就是去挑选优质的公司,REITs是一个不动产上市,挑选REITs就是去挑选优质的不动产。

买REITs和买股票类似,都是是买背后的资产,但是分析股票是极其复杂的,分析REITs相对容易。比如即将上市的招商蛇口产业园,如果要分析这个REITs,这个我们REITs里只包含万海和万融两个大厦,我们分析这个REITs只需分析这两栋大厦的营运情况及未来,而这两栋大厦的原始权益公司招商蛇口,它具有园区开发,社区开发,邮轮运营业务,它的营业区域包括深圳,华东,华中,华北,江南。

分析招商蛇口产业园REITs比分析招商蛇口公司要简单的多,REITs包含的资产都是固定的,简单明了的,分析REITs较为容易,接下来我们就从定量和定性两个方面简要的介绍下分析REITs的思路。

定量分析

股票投资有各种指标,比如判断公司估值高低的PE,PB,判断公司增速的净利润增长率,REITs投资也有一些比较简单实用的 指标。

针对经营权类资产,我们可以使用内含报酬率——IRR,经营权类资产会在一定期限内把分红和资产价值全部以现金分配的方式分放给我们,这项指标已经将时间因素考虑在内,因此在不同项目之间将具备一定的可比性。通过IRR计算,我们可以计算富国首创水务封闭式REIT的年化IRR大约在6%-7%之间,也就相当于年化收益在6%到7%之间,目前国内的AAA债券的年化收益在3.5%到4.2%之间,同样是发放分红的资产,REITs的比债券收益高太多。

针对产权类资产,我们可以使用NPI,一般企业使用EBITDA这个指标,因为企业除了营业收入还有投资收入等营业外收入,但是不动产投资的收入基本全为营业收入,所以我们不使用EBITDA。作为一个产权类REIT,比如招商蛇口产业园,它的收入基本全为营业收入(产业园区租金及服务费),它的成本不仅仅有营业费用(水,电,园区环境管理),还有专业管理团队的管理费用,为园区招商的招商佣金,三年一小调,五年一大调的对产业园区调整成本的折旧和摊销。计算出NPI,我们用NPI除以估值得到NPI收益率,中国的产业园区类资产,其 NPI收益率达到5.8%,招商蛇口的预估回报率大约为6.3%,高于平均,属于优质的产权类REITs,是非常值得购买的。

定性分析

定性分析要根据具体产业具体分析。分析股票时,分析贵州茅台要按照分析白酒的方法分析,分析恒瑞药业要按照分析医药的方法分析,分析腾讯要按照分析互联网企业的方法分析,和分析股票类似,分析REITs也要按照不同的产业进行分析。在这里我以产业园和污水处理举例。

产业园,作为一个房地产项目,第一点是要分析区位,位置对房地产项目的价值具有极大的影响。第二点是要分析产业类型,一个具有极大潜力的产业的产业园区和夕阳产业的产业园区,价值是截然不同的。第三点要看产业的入住率,没有好的企业入驻,光有一个好的规划是没用的。

我们这里以招商蛇口产业园举例分析,首先是地理位置,它处于深圳市南山区蛇口网谷产业园,是先行示范区、粤港澳大湾区及前海蛇口自贸区“三区叠加”核心地带。周围有腾讯,华为,大疆等知名科技企业,是中国科技产业的核心区域。

产业方面,在2010年国家发展战略新型产业、珠三角腾笼换鸟的战略指导下,在深圳市、南山区政府大力支持下,招商蛇口对原蛇口工业区内的旧厂房进行更新改造、引入战略新兴产业。目前蛇口网谷已发展为高科技和文化等新兴产业的聚集地。招商蛇口的产业为成长性极强的高新科技产业,在产业布局上它是非常优秀的。

在企业入驻方面,蛇口网谷培育孵化17家上市公司及新三板企业,入驻率较高,并形成了产业高度集中,资本要素不断汇聚的格局。产业集聚能够形成区域完整的产业链、产业集群,从而有效节约生产和物流成本,在企业入驻上形成强者更强的局面。

污水处理,我们就要分析污水处理市场未来的发展,污水处理的现状,污水处理技术是否能进步来降低成本。

我们这里以富国首创水务封闭式REIT来举例。近年来我们愈发的重视环保,关闭落后煤厂钢厂,整治空气污染,控制矿区污染渗透,减少土地污染,处理城乡废水,消除污水污染。水污染治理是环保发展的一大方向,截止 2019 年末,国内城市污水处理能力已经增至 1.79 亿吨/日,县城污水处理能力增至 0.36 亿吨/日,污水处理的市场前景是广阔的。

污水处理费收入具有稳定强、可持续性突出且毛利率较高,ROE稳定等特征。污水处理费收入规模取决于处理量和处理价格,在和地方政府签署的特许经营权协议中,通常会约定污水处理服务费的初始单价及调整条款。特许经营权协议通常也会约定保底水量,污水处理量通常波动性极小。污水处理属于技术复杂度较高的专业化运营业务,因此其毛利率通常维持在较高水平,普遍在 40%~50%的区间范围内,ROE在8%到10%之间。

物联网,云计算助力,污水处理在未来可以降低药品耗费和人力成本,能有效规范整个公司的生产、管理工作,经过进一步开发,数字化系统还能够实现科学调度功能、管网分析功能、辅助决策功能,将整个公司的管理水平大幅度提升。通过上述一系列智慧化的措施,最终实现污水处理项目回报率的提升。

综上,污水处理是一个不错的赛道,富国首创水务封闭式REIT具有投资价值。

04

比较看好的REITs

最近上市的一批REITs都是优质资产,投资者们在自己的投资组合中加入REITs。在这一批REITs,我们认为博时招商蛇口和富国水务是比较好的投资资产,博时招商蛇口是产权类REITs,富国水务是经营权类REITs。按照股票的方法来估值,博时招商蛇口的PE大约为20,以20倍PE我们就以买到万海,万融大厦,普通住宅的租售比举例一下:

成都46北京61上海67沈阳42厦门84

范围区间较大,和地域有关,综合的统计口径约70PE,也就是说投资这个REITs比投资普通住宅性价比高很多。富国水务是经营类REITs,每年都会以现金分配的方式把利润和本金返还给投资者,IRR年化为6.5%左右,而以利息收入为主的债券年化在3.5%到4.2%之间,投资富国水务吃分红比投资债券要好得多。

这两个基金被大机构疯狂抢购,中信建投,国泰君安,广发等一线券商积极认购富国水务,石锋资产,青骊投资等一线私募也在富国水务的网下投资者名单里,招商蛇口更为抢手,不仅仅是国内的一线券商中金,中信积极买入,国际券商——野村证券也在积极认购,国内一线的大量私募,石锋,九章幻方,明汯,盛泉,少数派都在认购。富国水务机构买入80%份额,招商蛇口机构买入90%份额,机构认可度极高。

来源:雪球

展开阅读全文