大白马调整到位

爱上西瓜说

最近港股的互联网公司跌的很有吸引力了,京东跌了32%,现在TTM PE居然只有15倍了;阿里跌了32%,但京东和阿里没进沪港通,关注的人少,就不提它们了;腾讯也跌了24%,这里说说关注度更高的腾讯。

不得不说,现在看腾讯的财报是一个技术活,因为最近这几年它投资了很多公司,各种股权投资加上金融资产接近2万亿了,而腾讯自己本身的市值也就5万多亿。所以,现在要搞清楚腾讯的利润,还真得懂一点基本的会计知识。

利润方面主要有两个统计口径,一个叫“本公司权益持有人应占盈利”,也就是我们A股里面的归母净利润;另一个叫“非国际财务报告准则本公司权益持有人应占盈利”(港股里的名字太绕口,我取了个简单的名字叫“非国际准则归母净利润”),这个有点类似我们A股的扣非净利润的意思,但扣除的项目不完全相同,至于有哪些差异,一般的人也不需要搞的那么清楚,又不准备当专业的会计师。

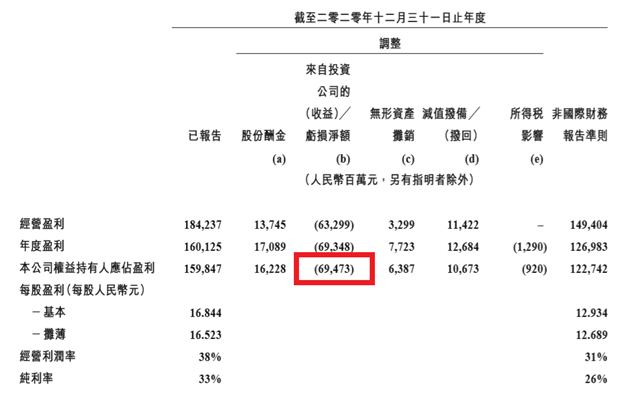

从2018年开始,腾讯开始披露国际准则和非国际准则的调节过程,比如,2020年年报里的调节过程如下:

所以,我认为在看业绩时,应该重点关注营收和非国际财务报告准则本公司权益持有人应占盈利的增速,我统计了一下上面三个科目近6年及2021年一季度的增速,如下:

可以看到,从2019年开始,腾讯的归母净利润增速远高于非国际准则归母净利润,这个原因相信大家都知道,是因为最近几年腾讯投资了很多公司,这些公司的公允价值得到了很大的提高。

我也统计了一下近几年的投资收益金额,2017-2020年的归母投资收益(这也是我取的一个名字)为:180亿、327亿、207亿、694亿,2021年一季度为218亿,而2020年一季度为69亿。

在一季度发布后,很多人说业绩超预期,那大概是看归母净利润来说的,如果从非国际准则的角度来说,其实也只是符合预期吧,也谈不上超预期。

再简单看一下业务情况,分为三大业务板块:增值服务、网络广告、金融科技及企业服务。

2021Q1增值服务收入增长16%,包括游戏和社交网络,其中游戏收入增长17%,社交网络收入增长15%。2018年-2020年增值服务收入增速分别为:15%、13%、32%。

2021Q1网络广告收入增长23%,2018年-2020年增值服务收入增速为:44%、18%、20%。

2021Q1金融科技及企业服务收入增长47%,2019年-2020年增值服务收入增速分别为:39%、26%。

从过去几年的股价走势来看,2018年由于业绩增速创了新低,所以股价也跌的比较多,从2018年1月29号的最高价476港元,一直跌到2018年10月30号的最低价251.4港元,跌了整整9个月,股价几乎腰斩,TTM PE也从50倍下降到26倍(说明好公司也要有好的买点)。2019年和2020年这两年业绩增速好转后,股价也迎来了200%的涨幅。

从历史估值方面来看,目前TTM PE 26倍,这个估值应该是比较安全了。

至于未来的成长性,我目前还没有太深入的研究过,不过凭直观的了解,未来保持20%左右的中速增长还是很有可能的。

来源:爱上西瓜说

展开阅读全文