五粮液VS洋河VS泸州老窖 浓香白酒产业2021年5月跟踪 产能?

大V说

线索主要标的

今天,我们对浓香型白酒三大龙头,五粮液、洋河股份、泸州老窖的近期情况,做一些跟踪。

五粮液,2021年一季度报告,一季度实现收入243.25亿元,较上期增长20.19%;归母净利润93.24亿元,同比增长21.37%。

洋河股份,2021年一季度,实现收入105.2亿元,同比增长13.51%,较2019年一季度微降3.40%;归母净利润38.63亿元,同比下滑3.49%。

泸州老窖,2020年一季度,实现收入50.04亿元,同比上升40.88%,其中,春节期间,国窖预计同比增长20-30%,窖龄、特曲在低基数影响下翻倍增长;一季度归母净利润21.67%,同比增长26.27%。

从Wind机构一致预期收入来看:

五粮液——2021-2022年,机构一致预测收入规模大约为675.55亿元、783.07亿元,同比增速为15.93%、15.36%,利润增速7.48%、8.81%。

根据其历史三年半年报收入占全年收入的平均比重(53.79%)计算,五粮液二季度收入需达到 120.11 亿元左右,才能符合市场预期。

泸州老窖——2021-2022年,机构一致预期收入规模为207.55亿元、249.91亿元,同比增速分别为24.6%、20.41%。

洋河股份——2021、2022年,机构一致预测收入规模大约为237.83亿元、270.76亿元,同比增速为12.71%、13.84%。

根据其历史三年半年报收入占全年收入的平均比重(65%)计算,洋河二季度收入需达到 47.82 亿元左右,才能符合市场预期。

本次跟踪,有几个值得思考的问题:

1)三家公司的关键经营数据有什么变动,数据变动背后的逻辑是?

2)这个行业,具备哪些素质,才能建立长期竞争优势?

01

从收入体量看,2020年,五粮液(573.21亿元)>洋河股份(211.01亿元)>泸州老窖(166.53亿元)。

从收入结构上来看:

1)五粮液——五粮液的品牌矩阵,为主版块“1+3”,系列酒“4+4”,其中:

“1”指核心产品52度普五,“3”指超高端501五粮液(对标茅台年份酒)、经典五粮液(对标飞天茅台),及针对区域市场的39度低度五粮液,此外还有五粮液1618、五粮液交杯酒、及定制产品等。

系列酒“4+4”品牌矩阵中,全国单品包括五粮特曲、五粮春、五粮醇、尖庄;区域性单品包括五粮人家、友酒、火爆等。

2020年白酒收入中,84.03%来自五粮液产品(1+3),15.97%来自系列酒。作为五粮液的高端酒代表,目前八代普五贡献收入比例超过70%。

图:五粮液产品结构

来源:华安证券研究所梳理

2)洋河股份——主打特点为“甜、绵、软、净、香”的绵柔型风格白酒,产品矩阵中:

高端——M9定位千元价格带,对标普5和国窖1573,手工班定位2000 元+价格带,对标飞天茅台,以塑造高端品牌形象为主,收入占比10%左右。

次高端——以天之蓝和梦之蓝为主,定位300-700元价格带, 2020年前三季度,次高端产品(天+梦)占比43%。

中低端——以海之蓝(100-200元)、洋河大曲(100元以下)为主。

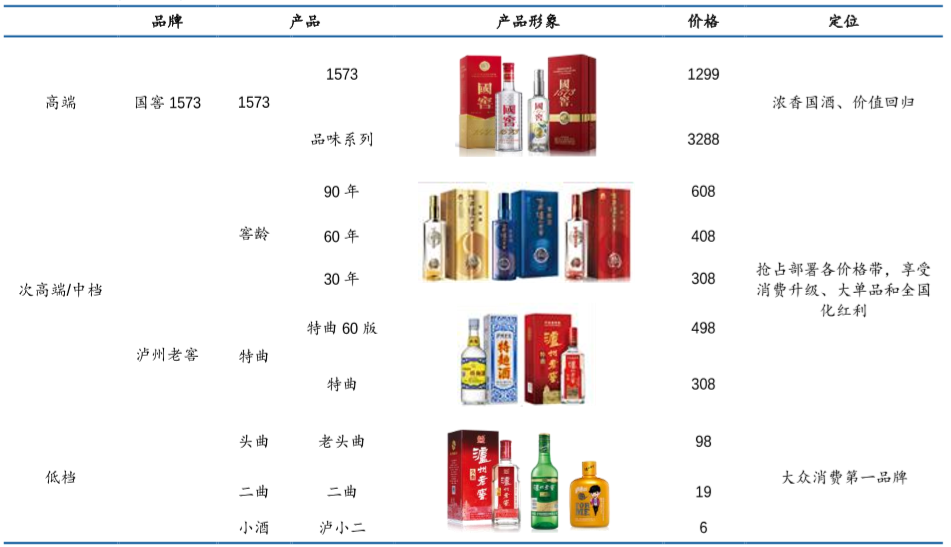

3)泸州老窖——

高端——国窖1573系列产品,收入占比62.16%;

次高端/中档——特曲和窖龄酒作为主力产品,定价在300-700元,收入占比25.04%;

低档酒——主要是头曲、二曲两大传统产品,收入占比11.9%。

图:泸州老窖产品体系及定位

来源:泸州老窖官网,京东,民生证券研究研究

三家白酒厂商,都是浓香型白酒代表,但是按照产品划分,五粮液和泸州老窖主攻高端白酒,而洋河的主要产品洋河经典系列,主要是次高端白酒。

02

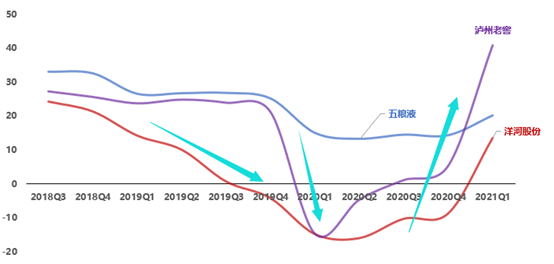

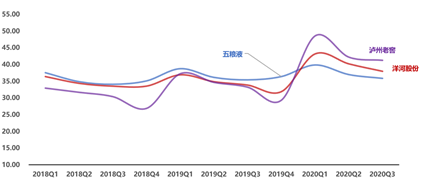

接下来,我们将近10个季度的收入和利润增长情况放在一起,来感知增长趋势:

图:季度收入增速(单位:%)

来源:塔坚研究

受益于消费升级、高端酒批价上涨,次高端价格带扩容,行业呈现高增长,2014年至2019年,高端、次高端收入复合增速分别在23%、30%左右,高于行业整体增速。

洋河作为次高端龙头,2019年后,由于渠道利润率低、市场价格体系较乱等原因,进入调整期,增速较低。之前,我们对洋河VS今世缘,两家江苏白酒龙头做过专门对比,详见产业链报告库。

五粮液、泸州老窖,作为高端品牌代表,增速高于高端价格带整体增速,主要是承接茅台无法满足的溢出需求。2014年至2019年,茅台销量复合增速仅3.56%,销量增速缓慢,一是主动控量,二是受制于产能。

五粮液——

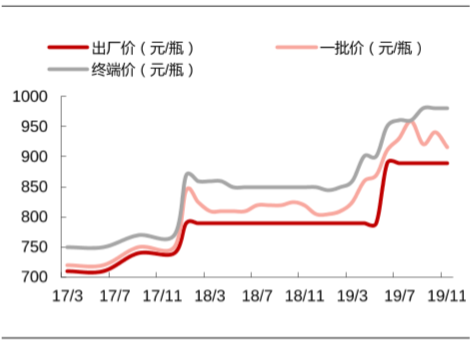

2017年,其提出“二次创业”口号,从渠道、营销、产品及品牌等多维度进行了一系列的调整。

2018年,公司调整了五粮液计划内外比例,变相提高出厂价至789 元,同比提升5%。同时,下放营销中心,开展百城千县万店工程,对产品渠道和团队体系进行全面改革,使整个销售体系高效运营,拉动全产品线放量,实现量价齐升。

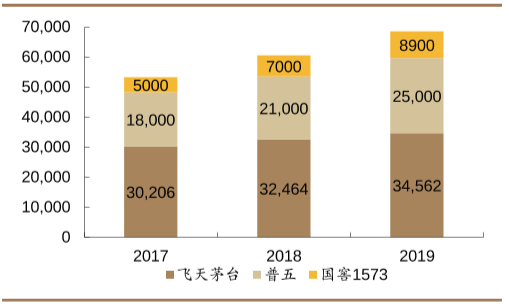

为了聚焦品牌,其对系列酒实行瘦身计划,清理冗余品牌,2019年,系列酒收入下滑(2019年系列酒销量下滑18%),整体收入增速放缓。但以普五为代表的高端产品,仍然实现量价齐升。

图:普五价格提升 (单位:元/瓶)

来源:西部证券

2020Q1,卫生事件期间,总体维持按月打款、按月发货政策,当前合同计划正常执行,动销有压力经销商及时调减,收入实现20%的稳健增长。

泸州老窖——

2020年一季度,收入增速大幅下降,主要是其主动控货,帮助经销商消化库存,以及特曲大幅提价后,销量下滑所致。

之后,收入增速环比改善,2020年中报,收入仍然为负数(-4.5%),主要是卫生事件之后,中低档酒提价不畅(特曲系列产品价格上调约30%),拖累增长。但是,高端产品同比增长10%,主要是国窖提价(2019Q4国窖1573出厂价上调)效应体现,同时5月份配额逐步恢复。

2020年三季度,受双节刺激,以及国窖再度提价(2020年9月10日起,52度/38度国窖1573经典装结算价分别上调40/30元),经销商利润提升,打款积极性较高,收入增速继续回升,但中低档酒增速尚未转正。

近10个季度,净利润增长方面:

图:季度利润增速(单位:%)

来源:塔坚研究

净利润增速变动趋势,与收入增速基本一致,但是整体增速略高于收入增速。

2020年一季度,泸州老窖在收入同比下滑14.8%的情况下,净利润逆势上涨11.06%,一是受国窖1573提价及占比提升影响,毛利率上年同期提升6个百分点;二是卫生事件影响下,广告宣传费及市场拓展费用减少,销售费用率同比下降3.26个百分点。

03

对增长态势有所感知后,我们接着再将几家公司的收入和利润情况拆开,看2020年年报数据。

图:2020年年报数据 (单位:亿元、%)

来源:塔坚研究

2020年,收入体量上,五粮液(573.21亿元)>洋河股份(211.01亿元)>泸州老窖(166.53亿元);增速方面,五粮液(14.37 %)>泸州老窖(5.29 %)>洋河股份(-8.76 %)。

具体来看:

1、五粮液—— 2020年,营业收入为573.21亿元,同比上涨14.37 %。

销量28139吨,同比上升5.28%;吨均价156.6万,同比上升8.2%。

其中吨价提升,原因有三点:1)普五提价,2019年下半年推出八代普五,出厂价为889元/瓶,较七代出厂价提高100元;2)推出高端产品经典五粮液;3)直销渠道占比提升。

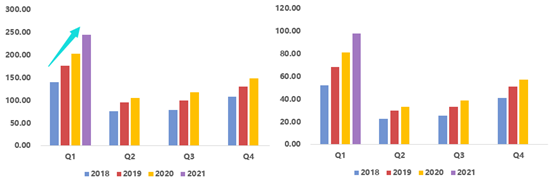

2020年Q1,单季度收入较上期增长20.19%,主要为量增贡献,渠道反馈,2021年春节五粮液动销旺,Q1出货量同增20%,并有少量经典五粮液贡献。

图:五粮液单季度收入(图左)、单季度净利润(图右)(单位:亿元)

来源:塔坚研究

2、洋河股份——2020年全年,营业收入为211.01亿元,同比下降8.76 %,一是卫生事件影响,餐饮消费场景受到重挫;二是洋河战略调整,采取主动控货,以经销商去库存为主。

净利润为74.85亿元,较上年同期增长1.33 %,主要是投资带来非经常性收益增加,如果看扣非净利润为56.52亿元,同比下降13.79%。

图:洋河股份单季度收入(图左)、单季度净利润(图右)(单位:亿元)

来源:塔坚研究

单季度看,2021年Q1,实现收入105.20亿元,同比上升13.51%。

春节期间新品动销顺畅,渠道积极性高,产品升级效果较明显。参考渠道调研反馈,预计Q1梦之蓝增长20%,其中M6+增长30%-40%,M3水晶版价格带竞争激烈,省内推进进度略慢。

归母净利润38.67亿元,同比下降3.41%,收入与净利率增长走向相反,仍然是受非经常性损益影响。

3、泸州老窖—— 2020年,营业收入为166.53亿元,同比上涨5.29%,收入增长主要来自中高档酒拉动,1573、特曲、窖龄等中高档酒实现收入142.4亿元,同比增长15.3%。

低档酒受卫生事件影响较大,实现收入22.1亿元,下滑32.4%。

图:泸州老窖单季度收入(图左)、单季度净利润(图右)(单位:亿元)

来源:塔坚研究

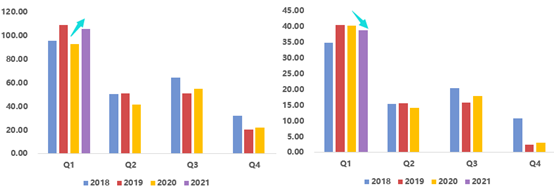

如果看近期单季度数据,2020年Q1实现收入50.04亿元,同比上升40.88%。其中,春节期间,国窖及老字号特曲动销旺盛,Q1国窖预计同比增长20-30%,窖龄、特曲在低基数影响下翻倍增长。

04

对比完增长情况,我们再来看利润率、费用率的变动情况:

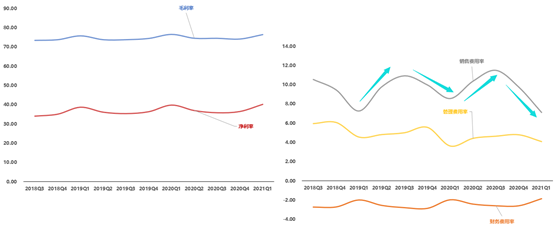

1)毛利率方面

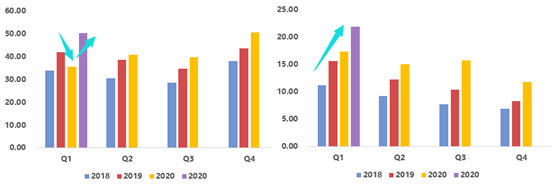

绝对值上,泸州老窖>五粮液>洋河股份。从毛利率变动趋势来看,五粮液和洋河股份变动比较稳定,泸州老窖上升趋势比较明显。

图:毛利率(单位:%)

来源:塔坚研究

图:净利率(单位:%)

来源:塔坚研究

其中:

泸州老窖——近十个季度毛利率由74.67%上升至83.57%,提升8.9个百分点,主要是因为其高端白酒占比提升较大,2016年至2019年,其高端白酒占比由35.16%提升至54.35%,上升19.19个百分点。

五粮液——毛利率和净利率变动相对缓和,毛利率维持在74%左右,净利率则维持在36%左右。

洋河股份——2019年毛利率水平有所下降,预计是梳理渠道遗留问题过程中,前期拖欠经销商费用以销售折扣的方式集中确认,拖累收入端,而成本端则相对刚性,因此毛利率整体有所下滑。

2020年卫生事件后,洋河股份毛利率不降反升,主要是因为海、天系列产品主动控量,梦系列占比提升(41%→44%),产品结构优化,毛利率提升2.39个百分点。

2)净利率方面

三家厂商四季度净利率普遍较低,主要是职工薪酬、广告促销费等较多。

2020年一季度,三家厂商净利润趋势一致,不降反升,但是其中原因并不相同。泸州老窖得益于毛利率提升(中高档酒占比提高),以及销售费用率下降;洋河股份主要是非经常损益增加。

05

对利润率变动情况有感知后,我们再将三家公司拆开,分别看利润率和费用率的变动情况:

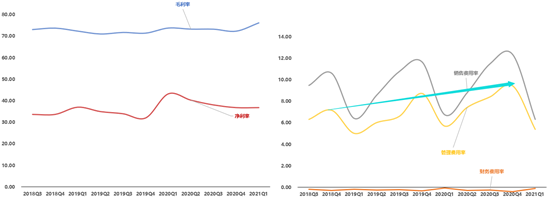

五粮液——

毛利率和净利率,变动趋势平稳。

费用率方面,2021年一季度,销售费用率7.09 %,比上年同期微降1.45个百分点,管理费用率4.07 %,同比上升0.46个百分点。

销售费用率波动比较规律,一季度属于传统旺季,营收占比在35%左右,而与之相关的促销费用通常在上年末投入,所以全年销售费用率呈前低后高的趋势。

管理费用率整体呈下降趋势,主要是管理效率提升,收入增速超过费用增长。

图:五粮液费用率情况

来源:塔坚研究

洋河股份——

毛利率方面,洋河股份整体变动比较平稳。

费用率方面,2021年一季度销售费用率6.31%,比上年同期微降0.43个百分点,管理费用率5.40%,同比上升0.30个百分点。

管理费用率呈上升趋势,一是新增的7项原酒生产项目,导致其2019年研发费用由0.28亿增长至1.6亿元,拉动管理费用率上升; 二是自2019年四季度起,洋河收入持续下降。

图:洋河股份费用率情况

来源:塔坚研究

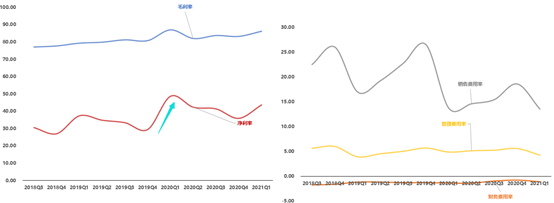

泸州老窖——

受益于提价及高端产品占比提升,毛利率整体呈上升态势,净利率则受销售费用率变动影响,波动较大。

其中,2020年一季度净利率提升较大,是毛利率提升,销售费用率、税金及附加率下降共同作用的结果,受卫生事件影响,广告宣传费及市场拓展费用减少,同时税金及附加较上年同期减少2.7亿元,税金及附加率降至5.9%的低位。

此处值得注意的是,尽管泸州老窖的销售费用率在下降,但是仍然高于五粮液、洋河股份(10%左右),主要因为管理层认为目前与行业龙头企业在品牌影响力上尚有差距,需要坚持费用投入开展品牌塑造和营销推广。

图:泸州老窖费用率情况(单位:%)

来源:塔坚研究

06

由于三家公司在产品定位上存在差异,五粮液和泸州老窖主攻高端白酒,而洋河以次高端为主。

我们接下来,先看一下行业在不同价格带的大致格局:

1)先来看高端白酒

根据开源证券的数据,2014年至2019年高端白酒规模由420亿左右增长至1200亿左右,五年复合增速为23.36%。

从2019年高端白酒销量来看,茅台市占率达到47.88%(收入市占率60%),其次是普五,市占率为35.3%,国窖市场份额为11.82%。

高端白酒产能占国内白酒产能的比重约1%,其中,2019年茅台高端产能为3.46万吨,五粮液约2.5万吨,国窖1573产能为0.89万吨,合计6.85万吨。

图:茅五泸高端白酒产能(吨)

来源:公司公告,渠道调研,德邦研究所

需求端——根据广发证券的预测,高端白酒需求量预计从2019年的6.85万吨扩容至2024年的10万吨左右,复合增速超过8%,增量为3.2万吨。

供给端——

茅台:2020年,高端产能扩容至5.4万吨,对应成品酒4至4.5万吨产能,增量1万吨,短期内不再扩张,由于基酒陈酿、勾兑、封存后方可包装出厂,这4.5万吨产能放量要在2024年之后。

五粮液、泸州老窖:浓香型白酒高端产能,会随着老窖池优质酒率的提升增加,未来可以承接新增高端产能需求。根据广发证券测算,2024年,五粮液的高端产能可以达到4万吨,较现在增加1.5万吨,而国窖可以承接0.25万吨增量。

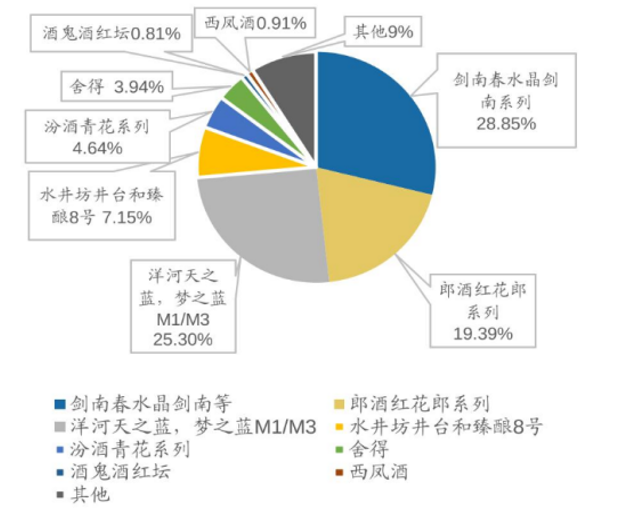

2)次高端赛道

根据华金证券测算,2015-2019年,行业次高端白酒销售规模复合增速为33.7%。

次高端格局比较分散,从大单品市占率看,剑南春(水晶剑,29%)>洋河(梦之蓝、天之蓝25%)>郎酒(红花郎20%)>水井坊(7%)>汾酒(青花系列5%),泸州老窖(窖龄、特曲2.12%)、五粮液份额较低。

图:次高端白酒竞争格局

来源:广发证券

近几年,酱香酒崛起,根据光大证券的数据,2017至2020年酱酒收入年复合增速13.15%,远高于白酒行业整体1.78%的复合增速。

不过,2020年,酱酒产能占白酒总产能的8%,浓香型白酒占比70%以上,尽管目前酱香型有占比扩大的趋势,但在未来几年,浓香型的主导地位依然稳固。

根据酒业家的统计,未来五年内,将有20万吨的新增酱酒产能释放,2025年产能至多80万吨,酱香酒工艺复杂,生产周期在4-5年,这样看来,2030年可售酱酒规模,即使相对于当前白酒销量也仅占比15%左右。

至此,我们对厂商竞争优势有了大致的判断,接下来对比关键经营数据。

-- END --

来源:叶檀股市

展开阅读全文