高确定性+高性价比,军工板块有望重回升势

周期天地

线索主要标的

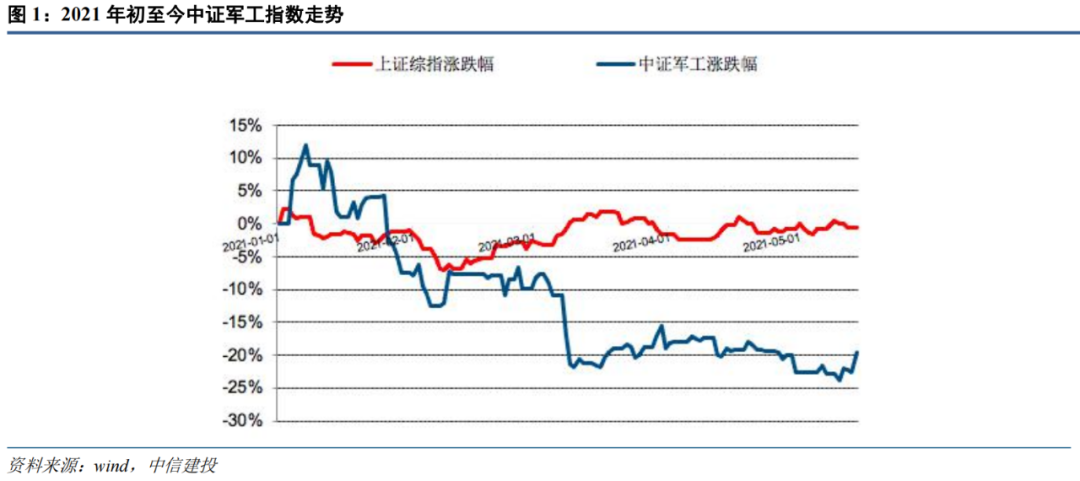

2021年初至今,军工板块出现较大幅度调整,原因主要包括:

1)一月中旬,央行公开市场延续净回笼态势,银行间流动性偏紧,引发市场对于流动性收紧、估值下移的担忧;

2)上游原材料和元器件的价格持续走高,引发市场对相关企业盈利能力减弱的担忧;

3)客户批量采购之后,引发市场对于采购价格大幅下降的担忧。

中信建投认为,当前军工板块基本调整到底部区间,上述利空因素已充分消化,当前时间点板块具备更高的确定性和性价比,建议持续加大对于板块的配置比例。

01

看好的逻辑

中信建投看好军工板块的逻辑:

1)宏观层面看,国防建设的发展目标已经从2020年实现机械化转向2035基本实现国防和军队现代化、2050年全面建成世界一流军队。十四五规划将聚焦于实现建军百年奋斗目标,着重强调创新战争和新技术的应用,从各个维度实现军队现代化。国防预算未来五年有望保持7%左右的稳定增长。

2)中观层面看,供需在充分调整后已达到新的平衡,需求端有望持续高增长,供给端开启扩产模式,四大改革红利有望与产业趋势形成共振效应。

3)微观层面看,上市公司年报和一季报均已兑现高增长,订单高景气延续,相关公司陆续发布定增预案,产能扩张已经开启,未来业绩稳定高增长无忧。

4)经过前期的充分调整,中证军工整体PE已经下移到59倍。

从跟踪的核心重点公司来看,上游公司2021-2023年平均复合增速为39.83%,中游公司2021-2023年平均复合增速为29.27%,下游公司2021-2023年平均复合增速为19.85%,中上游业绩增速普遍高于下游。

从估值水平来看,从上游到下游2021年平均估值水平依次为43、35、57倍。对应2021年的PEG水平分别为1.15、1.19、2.35。

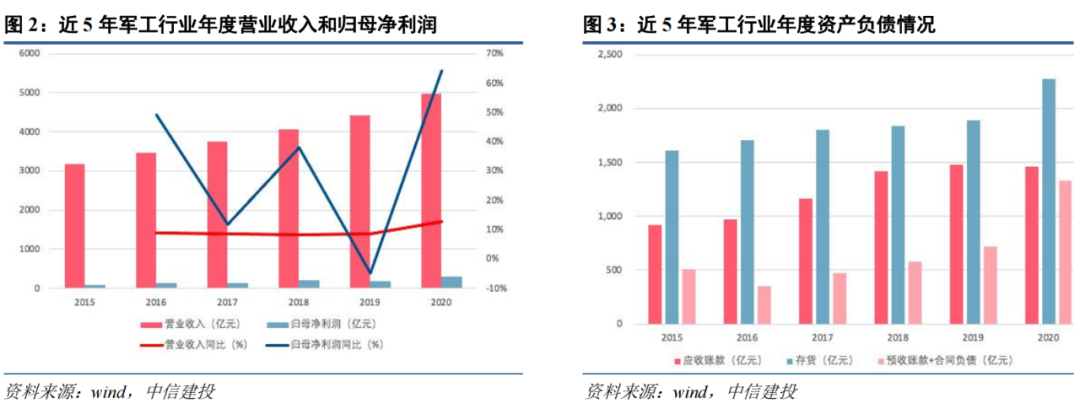

华西证券也指出,2021年第一季度军工行业存货1996.89亿元,同比增长18.11%,表明企业正积极备产备货,生产任务饱满;合同负债+预收账款569.33亿元,同比增长39.96%,表明企业订单饱满,发展后劲十足,行业处于景气扩张阶段。

综上,军工板块当前具备更高的性价比,配置价值凸显。

02

投资策略

中信建投建议把握供需拐点和成长起点两大投资主线:

供需拐点方面:重点推荐符合“实战需求旺、储备型号多、量产节点至”三大标准的整机及核心配套公司,以及在实战化练兵背景下需求集中释放的相关公司。关注:中航沈飞、中直股份、中航西飞、航发控制、航发动力、航天发展、国睿科技。

成长起点方面:重点推荐符合“行业空间大、国产化率低、转化效率高”三大标准的相关细分领域的龙头公司,包括上游的关键原材料、核心元器件,下游的航空发动机、电磁技术等领域。关注:湘电股份、光威复材、西部超导、中航光电、宏达电子、北摩高科、景嘉微。

华西证券认为,军工行业短期业绩爆发式增长已在一季报中得到兑现,长期稳健增长的确定性有着国家战略意志以及行业供需两端的有力支撑。目前板块处于明显超跌状态,基本面持续向好,估值有望迎来修复,当下是布局军工的绝佳窗口,建议配置。

受益标的有:

航空装备:中航沈飞、航发动力、中航机电、中航电子、中航高科、北摩高科、航发控制等;

军用电子与信息化:中航光电、火炬电子、宏达电子、振华科技、紫光国微、睿创微纳、全信股份等;

军用新材料及加工:抚顺特钢、图南股份、西部超导、宝钛股份、中简科技、爱乐达、西菱动力等。

来源:第一财经公司与行业

展开阅读全文