股价跌回一年前!这两只大牛股可以买了吗?

大V说

去年受疫情冲击,货币放水,赛道股、抱团股一飞冲天。

一年多时间过去了,现在怎么样了呢?

抽空翻了下两只去年大牛股的走势,发现非常有聊的价值。

第一只是新东方在线(HK01797)。

这两年,它的周K线图走成了这个样子——

(新东方在线周K线图)

因为沾上了互联网、新经济、线上教育等概念,新东方赶上了赛道的风口。

去年初开始,从18块多港币,在短短的三四个月时间内,最高冲击到了43块多港币。

最大涨幅130%+。

牛得不要不要的。

然后呢?

然后就是一泄如注。

从哪儿来的,又回到了哪儿去。

这走势,看年K线图,更直观哦——

(新东方在线年K线图)

去年7月份开始调整,不到一年的时间,新东方在线的股价不仅抹去了去年全部的涨幅,还把2019的涨幅杀掉不少。

按赛道股的逻辑,线上教育,互联网+,热门朝阳行业啊。

跌成了这个样子,不正是翻身上车的天赐良机吗?

呵呵,别着急。

看看我给大家截取的几组数据——

(新东方在线归母净利润)

这是新东方在线这几年的归母净利润数据。

上市前的业绩看起来还不错,2019年上市之后呢?

一是业绩大变脸,二是一年不如一年,三是它压根就没赚到什么钱。

尤其是2020年,被某些人吹捧成“互联网教育大爆发的元年”,结果就是这一年,一年亏去上市前好多年赚的钱。

再来看看它的现金流情况——

(新东方在线经营性现金流)

别看上市前的,就看上市之后——经营性现金流全是负数。

这意味着什么?

意味着现有业务自身并没有造血功能啊。

再看投资性现金流——

(新东方在线投资性现金流)

2020年一年往外净投资了14多亿!

说明什么?

说明这是一个烧钱的行业、烧钱的企业啊。

一个烧钱的行业,一个不赚钱的企业,一个不知道还烧钱烧到什么时候才能看到头的、现在还亏着钱的企业,你真能放心大胆地进行投资吗?

反正我是不敢。

去年涨得好时,有私募基金大佬吹捧互联网教育——我怀疑那是因为股价涨得好。

今年它跌成今天这个样子,也不见大佬再吹捧了——我怀疑那是因为股价跌得惨。

好好考虑考虑,你相信那些大佬们现在这会儿,会拿着私募的钱兴冲冲地跑过来抄底吗?

第二只股票,是恒瑞医药。

恒瑞医药牛了很多年了,是市场上有名的白马股。

它去年以来的股价走势,也非常值得玩味。

略过周K、月K,我们直接上年K线图——直观地对比一下最后两根K线——

(恒瑞医药年K线图)

大家看,今年以来,尤其是春节之后,恒瑞也是一跌再跌,基本上也把去年全年的涨幅跌个差不多了。

还没有从哪儿来、到哪儿去,不过,也已经跌得七七八八了。

但恒瑞跟新东方在线不同。

恒瑞有业绩支撑啊——

(恒瑞医药归母净利润)

恒瑞最近五年的业绩增速,不可谓不高速,对吧?

而且,它的经营效率、赚钱效率,也是一顶一的市场高手——

(恒瑞医药主要经营指标)

毛利率近90%,净利率超20%。

长期如此。

ROE高达20%+。

也是长期如此。

现金流呢?

这是经营性现金流——

(恒瑞医药经营性现金流)

经营性现金流代表着企业的造血功能。

它是正的,而且正了几十亿。

这是投资性现金流——

(恒瑞医药投资性现金流)

拿恒瑞医药的投资性现金流去跟它的经营性现金流进行一下对比,是不是很容易发现,它通过经营活动收进来的,总体上远远超过它投资投出去的啊?

这就叫覆盖。

看到这里,可能会有一些懂点财务报表的朋友疑问:恒瑞2020年净利润63亿,经营性现金流净额34亿,净现比好像只有0.5+唉,这水平,真的健康吗?

呵呵,别做呆会计:恒瑞的毛利润率高啊。

他卖100块钱的东西,只有十来块钱的成本。

卖货款只要收回来20%,它收回的现金就比它付出的成本要高了。

所以,恒瑞高毛利、高净利情况下,现在的净现比是没有问题的。

讲了这一通,什么意思呢?

同样是赛道股,恒瑞医药和新东方在线,是不一样的。

一个是正在赚钱的,一个是正在赔钱的。

一个是将来很大概率还会继续赚钱的,一个是将来可能赚钱也可能不赚钱的。

一个估值高是高了点、但还可以计算的,一个是业绩负数、传统的估值方法完全失效的。

赛道和赛道,不是一回事哦。

那么恒瑞医药现在可以买吗?

腾腾爸的意见:半年前,它正处在风口上时,我不建议你买——不仅不建议买,我还反复提醒过它的风险;但半年后的现在,它的股价调整到现在了,我认为,嗯,可以适当建仓为长线投资作下准备了。

为什么这样说呢?

估值啊!

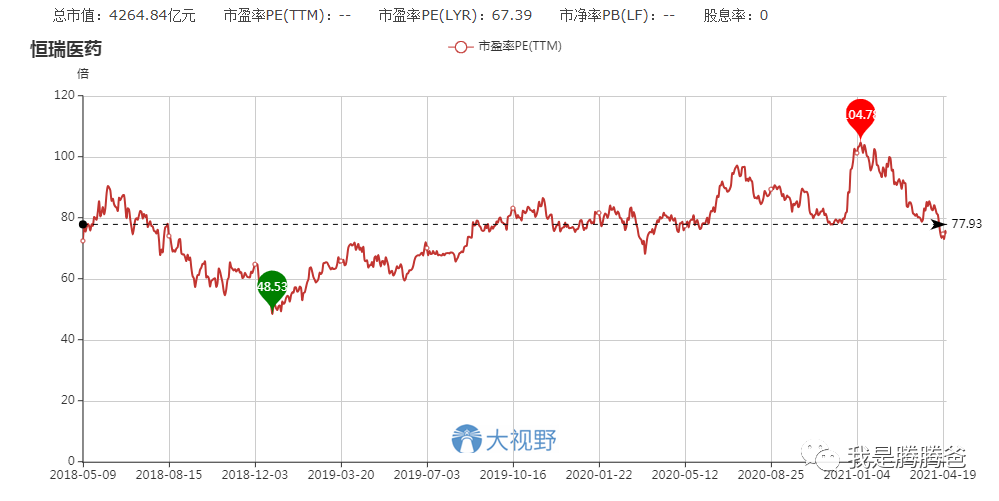

(恒瑞医药近三年的估值走势图)

大家看,经过今年上半年的股价下杀(硬杀,最大回撤32%),以及去年18.78%的业绩增长(软杀),它目前的估值已经跌回60倍左右。

如果再考虑进今年可能的增长,动态的估值更低一些。

而过去三年,它的估值中枢大约是80倍。

如果你可以长持三年,即便股价不动,依靠业绩增长,它的估值就可以降到三四十倍的水平。

而三四十倍的估值水平,是它上市以来的各个历史阶段中的最低水平。

也就是说,现价下买入,很大的概率:只输时间不输钱。

嗯,为了长线投资,现在开始建仓买点恒瑞,然后按照越跌越买的策略不断地加仓,这可能是个不错的选择。

好了,今天的文章写到这里,可以总结一下了:

第一,赛道股和赛道股也是不一样的——我的意思是将来赛道股也会分化。

有业绩的,消化掉估值,继续赛道。

没有业绩的,估值消化不掉,吹得再好,也没办法再赛道。

假的东西,吹牛只能吹一次。

第二次就没人信了。

第二,永远不要投只有梦想和情怀、而完全没有业绩支撑的股票。

实际上,这就是一句废话。

在我看来,这还用说吗?

投资的历史,一而再、再而三地证明了这一点。

可是、但是、然而、不料,股价一吹泡泡,大多数人就会忘记这一点呢!

这、这、这,这是逼着腾腾爸一而再、再而三地给大家说废话啊。

第三,我要买100股恒瑞,让那些说腾腾爸只会买低估值的人去死!

全文完。

来源:我是腾腾爸

展开阅读全文