下周,紧急提示一个风险!

财经马红漫

长假后的市场,美股表现较强,但是A股整体还是处于震荡整理阶段。虽然有些机构发一些报告,说调整已经到位了,但我觉得大家也不要被它太大影响。

经过了2020年市场大涨之后,2021年整体市场的情绪不宜过度乐观。我们耐心寻找未来的方向,不用太过激动,依然是40%的债,60%的股,耐心等待就ok了。

关于组合这件事情,我这里要再次强调几句。

组合板块当中,有涨有跌是再正常不过的事了,你天天盯着跌的就在那心疼,这逻辑就错了。有涨有跌互相对冲,实现业绩的平稳长期稳定增长,而不是追求这种短期的暴利增长,这就是组合的真正含义。

我们配的是40%的债,其实进可攻退可守,如果市场将来有机会显现的话,也可以做相应的调整。

目前市场的外部风险并没有消除,所以要把债的比例加上来,这样的话,即便市场出现回撤的话,你总体的盈利状况,还能够保持一个稳定的平衡的格局。

巴菲特成功的秘诀就在于持续盈利,少犯错,少亏钱。懂得控制风险,也是实现长期复利的前提。毕竟,在投资中,你就算对了99次,但只要第100次出现意外事件,有可能就会打回原形。

还是那句话,不管今年是牛市还是熊市,总有一点是不变的,那就是我们追求的是长期稳定的复利增长,做好我们的资产配置,跟好大概率的确定性事件。

只有抓住大概率事情去做战略性配置,同时对冲一定的市场风险,这样才能保证在大概率当中抓到长期稳定增长的机会。

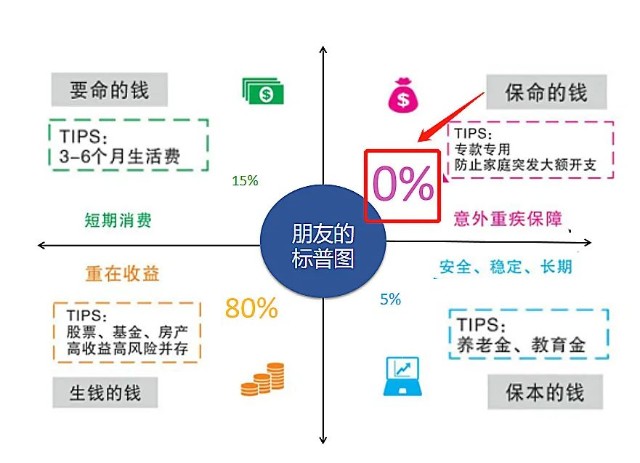

权威金融机构标普公司曾追踪了近10万个家庭的百年财富路线,分析为何那些家庭不论遇到战争、经济萧条,还是遇到生老病死、意外之后资产还能稳健增长。

最终得出结论,大致如下:

简单说,家庭稳固的根基建立在对资产的合理分配上,按需求层次主要将资产分为四类:现金(要命的钱)、兜底(保命的钱)、投资(生钱的钱)、养老(保本的钱)。

这相当于分散投资管理,它最大的优点就是可以降低风险,让家庭资产的收益和风险达到一个平衡状态,从而实现长期稳健增长。

我个人在投资、房产部分的资金占比是50%,余下的20%现金,20%规划养老,最后的10%保险。

建议大家都不妨算算自己的资金规划到底如何,我相信没有兜底保障的估计不在少数。

很多人平时炒股炒基炒得风生水起,却忽略了家庭保障这个后方漏洞。殊不知,一旦黑天鹅发生,再多的财富也会毁于一旦。

比如我的一个老朋友,他17年入市,赶上了好时候。前两年年化收益接近30%,赚了大概四十万,成绩十分亮眼,每次聚会都在我们面前吹嘘。

可天有不测风云,去年中旬他父亲突发脑溢血住进了医院,ICU病房每天上万起,不到三个月,就花了上百万。投资赚的那点钱,在大病面前,什么也不是。

从资产配置角度分析,老朋友发生悲剧的原因也很明显:

他的大部分现金都投放在股票基金上,我相信如果正常收入不断流,日常的生活开销其实应该不存在太大问题,但最致命同时最容易疏忽的地方就在于缺少了必要的兜底保障。

他的大部分现金都投放在股票基金上,我相信如果正常收入不断流,日常的生活开销其实应该不存在太大问题,但最致命同时最容易疏忽的地方就在于缺少了必要的兜底保障。

所以,当风险爆发之后,他的资产就严重缩水了。

因此我认真提醒大家,如果家庭或个人保障仍处于缺失状态的,还是尽早配置将风险转嫁出去吧。

如果把我们的人生比作股票,正常情况下,努力拼搏奋斗等于公司的基本面,而重大疾病、重大意外就是大盘系统性风险,甚至是股灾。

我们都知道,股灾是小概率事件,但是股灾发生的时候,对账户的伤害是惨绝人寰的。而保险,就是用来防止人生的股灾,避免被悲剧和意外打回原形,一夜返贫。

比如我给自己买了份100万的健康险,每年几千来块,如果将来不幸得了大病,那么按照规定,就可以一次性获赔。

这样也不至于因为中途爆发风险,导致辛苦多年积累的财富直接打水漂了。

当然,道理大家都懂,但我还要劝一句:保险是要买,但不要轻易买。

现在不少业务员不专业,保险赔什么、不赔什么,没给你讲清楚,就一个劲儿的推荐你去买。稀里糊涂买到了,以为大病小病什么都保,可到理赔时发现不是那么回事儿,生生吃了大亏。

所以,找一个专业的规划师/咨询团队,真的很重要。

来源:财经马红漫

展开阅读全文