高瓴持有的龙头,五年净利润复合增速56%,必须关注的标的!

大V说

2021-03-21

线索主要标的

以下为正文内容:

天津礼仁投资除了参与华大基因的定增,买入上海机电以外,还在2019年7月建仓水井坊,后续不断增持股份后,目前以持有452.49万股位列第七大股东。

本文,就给大家讲讲备受关注的白酒股——水井坊。

分析白酒股,主要有四个维度:品牌(护城河,悠久的历史及文化沉淀);价格(定价权,渠道利润);渠道(价格体系维护,话语权);机制(公司治理)。

例如,去年粽哥多次分析的金徽酒,就是受益于复星系所带来的机制改革,股价才一度最高飙涨近4倍,让很多跟踪的朋友吃到大肉。

(1)“品牌”维度

水井坊是四川白酒企业,主营浓香型白酒产品,定位于高端白酒市场;拥有600多年的品牌历史,融合深厚的文化底蕴与现代艺术表现,被誉为“中国白酒第一坊”。

在次高端白酒的竞争对手有:洋河股份、山西汾酒、郎酒、沱牌舍得、剑南春等。

(2)“价格”维度

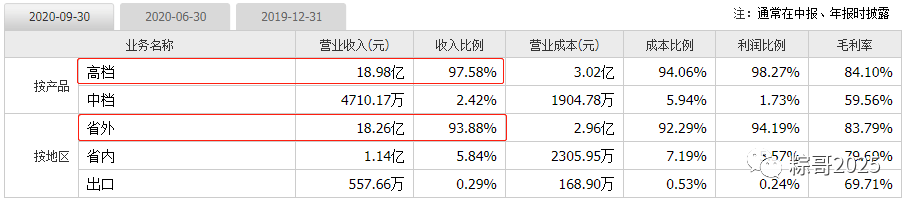

公司主要经营水井坊和系列酒两大类。其中,水井坊品牌系列的价位从300元/500ml到逾1500元/500ml不等,覆盖高端和次高端;系列酒的价格在100元/500ml到300元/500ml之间,定位于中档产品,销售规模较小。

公司收入主要来源于省外(占比93.88%)。截至去年三季度,公司高档产品实现营收18.98亿元,收入占比97.58%;中档产品实现营收0.47亿元,占比2.42%。

(3)“渠道”维度

公司渠道以批发代理为主。2019年批发代理渠道收入占比88.16%,新渠道及团购收入占比10.61%。公司批发代理渠道毛利率略高于新渠道及团购。在销售模式方面,公司将传统总代模式与新型总代模式相结合。

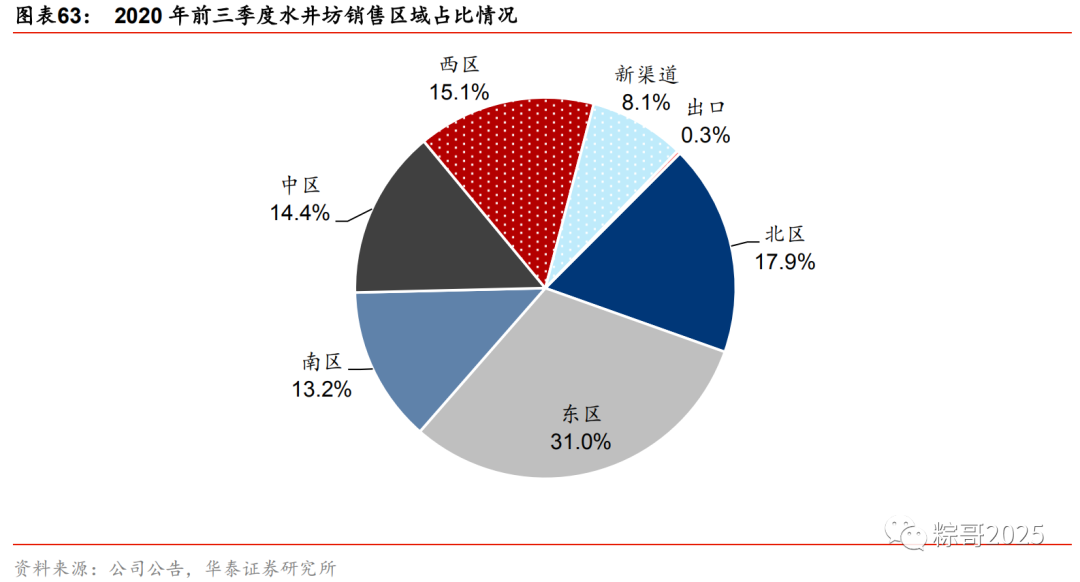

同时,精耕核心市场(形成了5+5的核心市场:河南、湖南、江苏、广东、四川、北京、上海、浙江、天津、福建);聚焦核心门店(超过3万多家,注重区域化差异和产品间的梯度感,优化宴席体系),区域扩张是未来发展的核心方向。2020年前三季度,公司东区市场占比31%,是水井坊最大的区域市场。

(4)“机制”维度

水井坊在机制方面主要体现在,它是国内唯一由外资控股的白酒上市公司,凭借大股东帝亚吉欧(截至2020年11月,全球最大烈性酒集团帝亚吉欧持有水井坊63.14%的股权)优秀的管理能力和渠道力,逐步剥离中低端白酒业务,专注次高端及高端白酒。

自2013、2014年受“三公消费”及公司内部营销模式改革后,从2015年开始增速迅猛。2015-2019年,五年间总营收、净利润复合增速分别高达32.86%、56.49%。

不过,由于疫情影响,公司去年营收、净利润双双下降。但如果看四季度单季的话,营收和净利润却出现了大幅增长,业绩已大幅回暖。

整体而言,水井坊在白酒板块中的营收规模、估值均处于行业中等水平。截至3月10日收盘,市盈率PE为44.09倍,低于历史平均估值(50.71倍)。

同时,凭借公司优秀的管理层、品牌护城河、不错的发展潜力,后市仍有长期投资价值。短期内,要观察市场行情、板块的调整,以及公司业绩增长情况,切莫追高。

来源:比尔股事所

展开阅读全文

APP内打开

APP内打开