好票!这只高瓴持有的超跌龙头股!

大V说

写在前面:

现在国内整体产业越发集中,兼并合并事件会频发,龙头公司势能逐渐加大。民族自信增加的同时,加速着国产替代的进程。

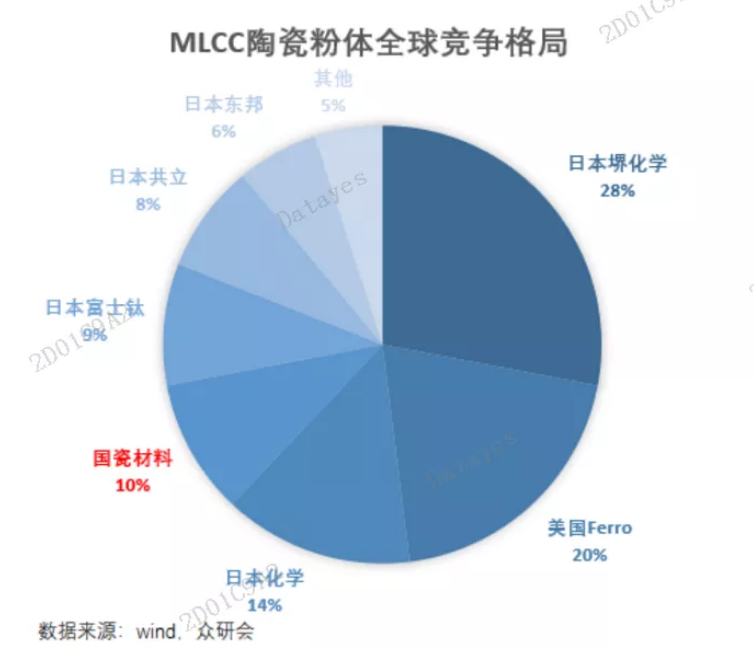

国瓷材料对标国外企业:

MLCC 粉体的竞对是日本村田、日本堺化学等;

纳米复合氧化锆的竞对是日本东曹、法国圣戈班、日本 DKKK、英国庄信万丰等;

蜂窝陶瓷的竞对是美国康宁、日本 NGK 等;

铈锆固溶体的竞对是比利时索尔维、加拿大 AMR、日本 DKKK;

分子筛的竞对是美国和德国垄断企业等

国瓷材料对标国内:

国内基本对手为零,其主要竞争对手绝大部分来自海外。

国瓷材料主营业务

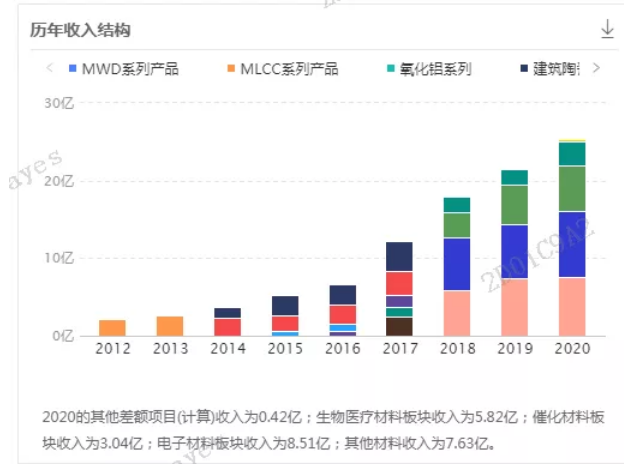

国瓷业务分为四大板块:以电子陶瓷材料、生物医疗材料、催化陶瓷材料、建筑陶瓷材料等为主体的主营业务结构。

电子陶瓷材料板块收入为8.51亿元,占比33.3%

生物医疗材料板块收入占比为5.82亿元,占比22.7%

催化材料板块收入为3.04亿元,占比11.9%

其他材料收入为7.63亿元,占比29.8%

从商业模式上和成长性来看

国瓷材料处于产业上游,国内最大陶瓷材料供应商。

站住消费电子、医疗器械、建筑、环保、5G基站多个战略发展要道。

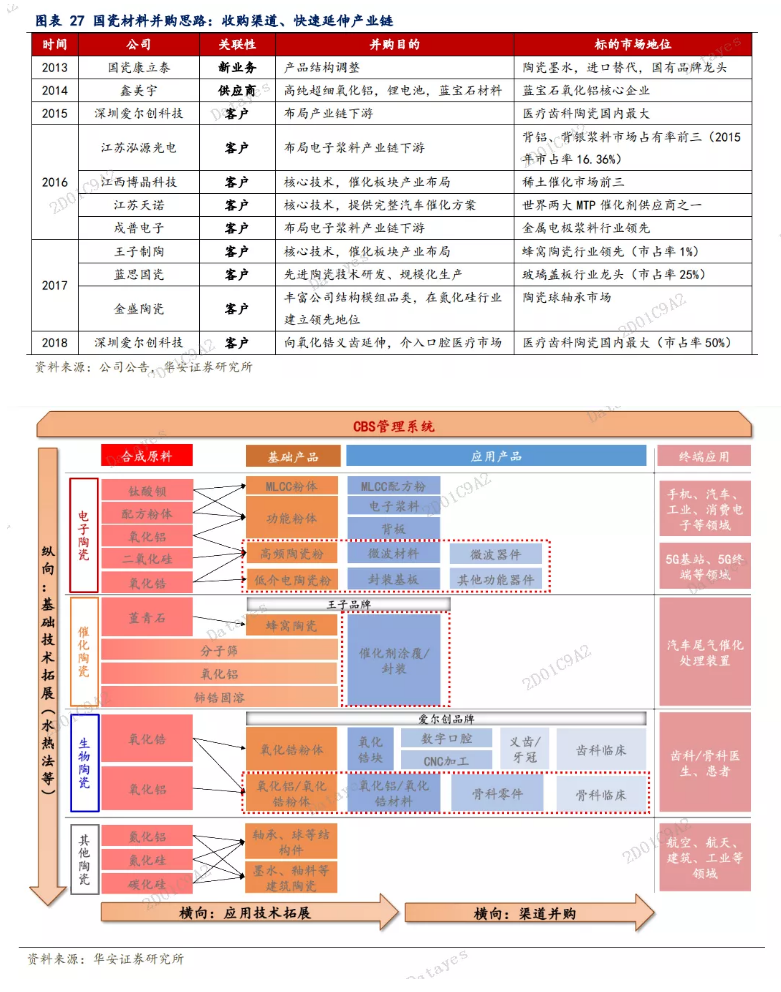

国瓷的业绩增长来自核心两方面:

一方面通过基础技术创新,打造基础技术工具包,纵向进行陶瓷品类拓展,形成自己的基础产品库——技术壁垒造就高护城河和稀缺性。

另一方面通过应用技术创新和渠道并购向产业链下游延伸,拓展应用产品线。——战略布局能力。

四个主营板块,

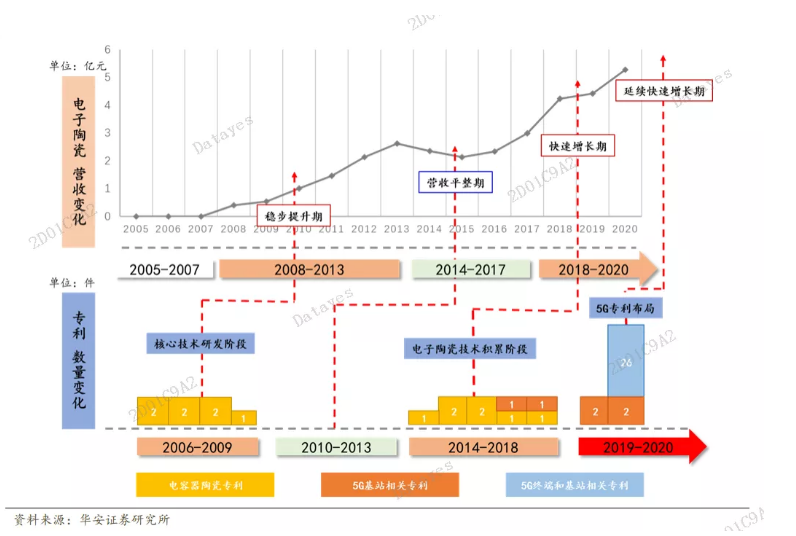

电子陶瓷材料板块主要基础产品是MCLL粉体(独家技术)、功能粉体、高频陶瓷粉,应用场景是5G基站、5G终端、手机、汽车、消费电子等——高景气度、确定性强,从营收占比来看,进一步证实前两点认知。

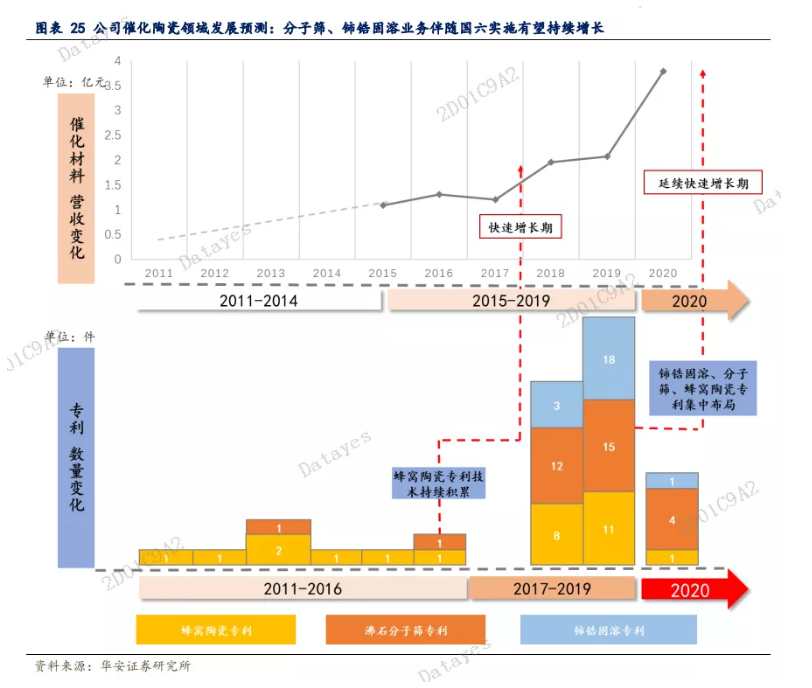

催化陶瓷材料板块主要基础产品是分子筛、氧化铝、蜂窝陶瓷、铈锆固溶体,应用场景是汽车尾气催化处理装置,环保方面应用。

2016年12月环保部与国家质检总局发布《国家第六阶段机动车污染物排放标准》,宣布自2020年起全面推开执行国六标准。具体执行标准按车型不同分A过渡阶段、B最终阶段,两个阶段:

轻型汽车:A阶段起始时间为2020/7/1,B阶段起始时间为2023/7/1;

重型柴油车:A阶段起始时间为2021/7/1,B阶段起始时间为2023/7/1;

燃气车:A阶段时间为2019/7/1,B阶段起始时间为2023/7/1。

高景气度、确定性进一步增强

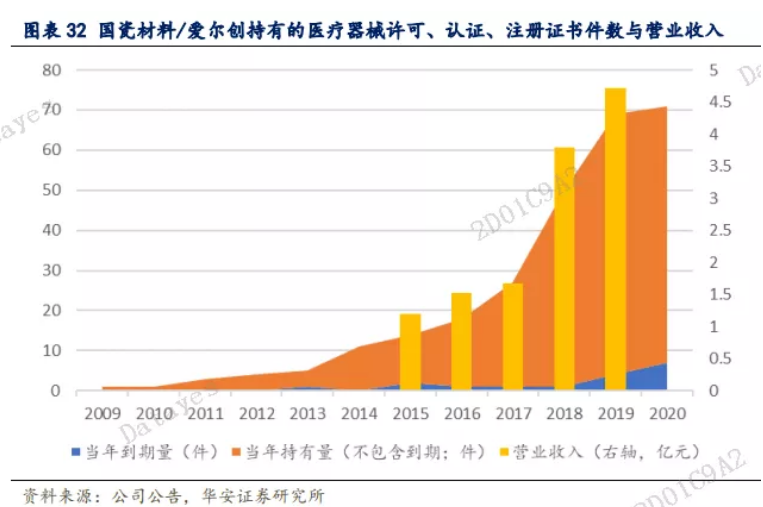

生物陶瓷材料板块主要基础产品是纳米复合氧化锆、氧化铝,应用场景是牙科、骨科。——国瓷材料通过收购爱尔创品牌,打造制造、加工、销售一体化产业链,利益最大化。细分赛道确定性很强,消费医疗景气度一直可以。

其他陶瓷材料板块主要应用场景是航空、航天、建筑、工业领域。

简单来说,商业壁垒很雄厚,稀缺性很强,商业模式价值很大,从战略布局上看,管理团队也很优秀,是个很不错公司。

从财务角度看

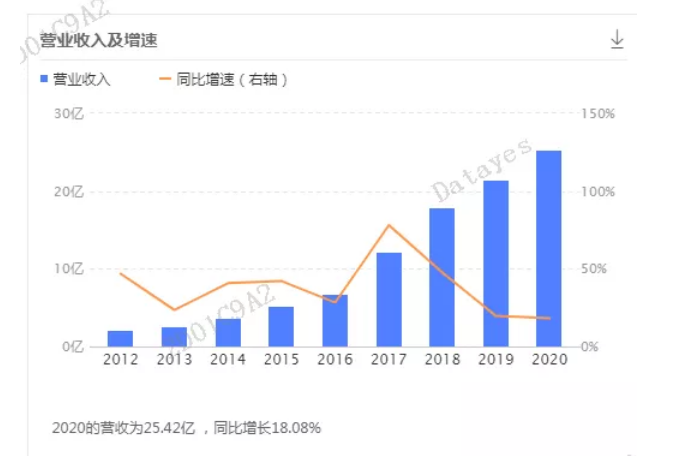

营收收入一直比较优秀。

2020年公司电子材料业务实现收入8.75亿元,同比增长25.5%,毛利率46.9%,销量1.14万吨,同比增长11.1%。

催化材料业务实现收入3.15亿元,同比增长52.6%,毛利率55.4%,销量836万升,同比增长44.1%。

生物医疗材料实现收入5.81亿元,同比增长14.3%,毛利率57.5%,销量2077吨,同比增长17.2%。

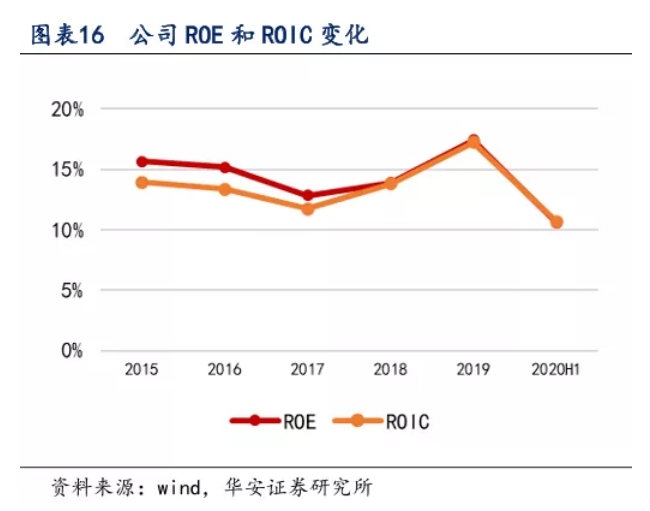

ROE在15%左右,现在有所下降在10%,公司还在高速发展中可以接受。

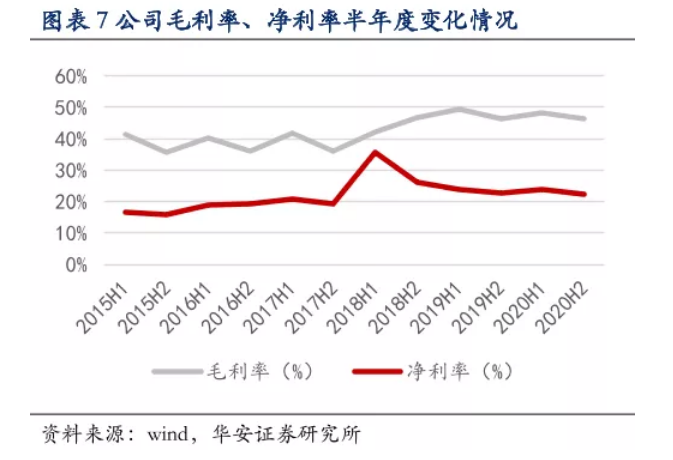

毛利率保持在40%左右,一度45%。净利率维持在15%左右,一度接近40%。

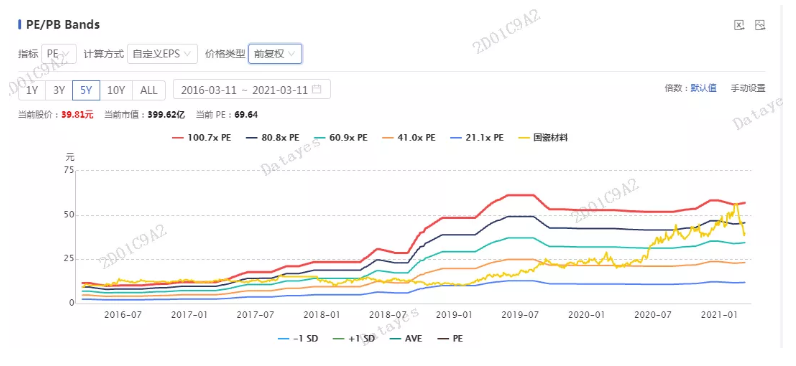

股价相对位置,已经到达相对低点,超跌位置了。

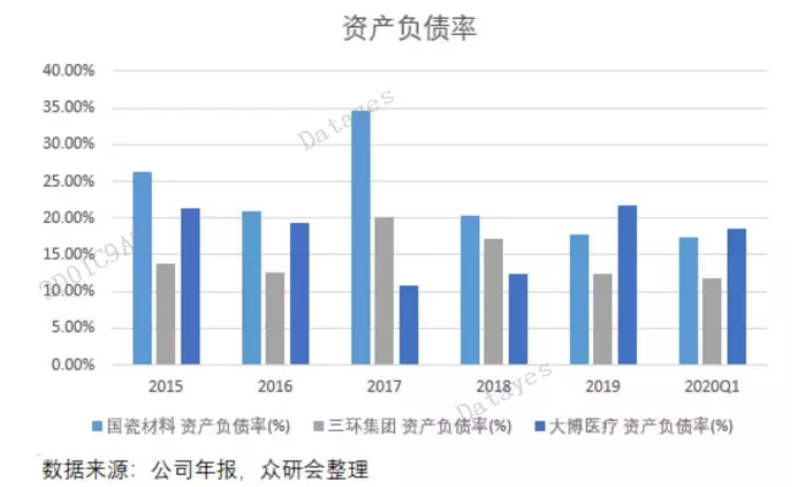

资产负债率持续走低

从国瓷材料缺点看

15亿多的商誉,应收帐款、存货高,借款是相对质量不高的抵押、质押式借款。

牙科类比赛道公司:通策医疗、美亚光电、正海生物(提示注意看其股权结构,核心技术在二股东手中)

关于新能源产业链逻辑

新能源汽车产业链,上游厂商锂盐(碳酸锂,氢氧化锂),涨价传到到正极和电解液,其中铁锂正极涨价略晚,涨价传到到电池厂,电池厂向下游再传导,出现分化。

新能源汽车的大厂商无法传导,消费电子的厂家涨价可以传导,两轮电动车可以传导涨价,所以电池厂的毛利率是一季度报重点观察数据,是不是有大程度影响。隔膜供应商今年利润增长的确定性是比较强的,负极供应商没有涨价,确定性不强,还是观察毛利率,上升还是下降。电解液供应商目前确定性也没问题。

电池厂:宁德时代

隔膜:恩捷股份

负极:璞泰来

正极:格林美

电解液:天赐材料

大家自己自己带入,理解一下逻辑。

来源:萝卜投研

展开阅读全文