华东医药:低估值+医美布局,它将焕发第二春!

消费透视

大家都在看:

摘要:

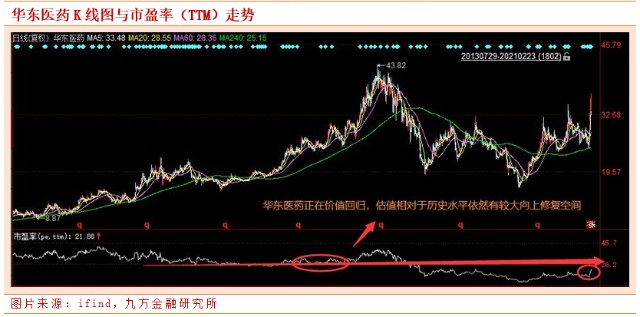

2020年2季度后,公司股价迎来修复,截至2021年2月23日,收盘价攀升至37.4。不过,目前公司动态PE依然只有21.88倍,大大低于历史平均水平,估值依然有向上修复空间。

公司目前布局轻医美领域产品,包括入门级医美产品玻尿酸、肉毒素,抗衰老产品少女针、埋线等,减肥瘦身利拉鲁肽减肥产品以及光电医美仪器,基本涵盖了目前市场上大部分轻医美产品,产品线丰富。随着未来医美产品逐步在国内上市,公司业绩将迎来新的增长亮点。

华东医药这家药企,我们去年曾经多次跟踪。虽然已经经历了2年3次集采冲击,但华东抗住压力,2019年依然交出优异答卷,归属净利润达到28.1亿,增长24.08%;而2020年,面对疫情冲击,公司更是挺住压力,在前三季度营收下滑7.7%的情况下,归属净利润增长8.06%,预计全年维持增长概率较大。

华东基本面扎实,集采后被错杀,目前估值在修复,但依然被低估

在集采压力下,公司2019年ROE(加权,下同)25.29%,相比2018年的24.87依然略有增长,2020年前三季度ROE为17.69,预计全年依然保持20%以上,如果符合预期,华东医药将保持自2008年以来连续13年ROE超过20%的优异成绩。在这个成绩之后,是市场的错杀,华东股价自2018年6月见顶,后遭遇集采冲击,一路下跌至2019年1月才企稳,此后随着大盘反弹,股价也企稳回升。但到了2020年1月,公司股价再次遭遇危机,由于核心竞品阿卡波糖在第二轮集采中失标,公司股价一度跌破16,最低达到15.74。从2018年最高43.82,到2020年最低15.74,华东可谓跌至白菜价。2020年2季度后,公司股价迎来修复,截至2021年2月23日,收盘价攀升至37.4。不过,目前公司动态PE依然只有21.88倍,大大低于历史平均水平,估值依然有向上修复空间。

医美业务激发公司发展新活力

根据新氧APP 发布的《2019 医美行业白皮书》,2018 年中国医美疗程消费量为2059 万次,超过美国、巴西、日本、韩国等医美消费大国,位居全球第一。但从医美渗透率来看,中国医美渗透率远低于上述国家。2018 年,中国医美每千人诊疗次数为14.8 次,仅为日本的1/2,韩国的1/6,中国医美渗透率还有较大提升空间。目前,我国人均GDP 已突破1 万美元大关,按照经验,即距离世界银行公布的“高收入国家”门槛不远了。国内民众收入水平的显著提升,人们对“美”的追求也逐步落地转化为实际的消费需求,同时随着医美行业不断规范化,国内颜值经济发展正迎来黄金发展期。

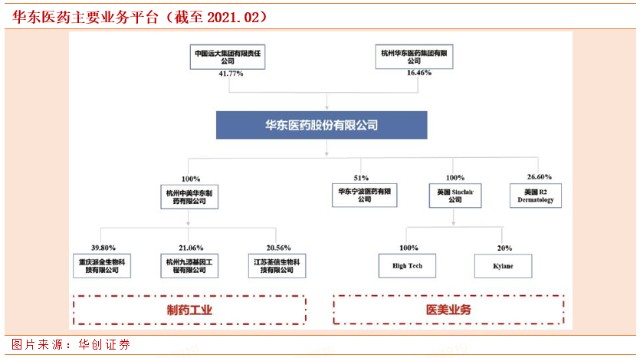

近年来,公司在稳步推进制药业务和商业业务的同时积极开拓医美领域,聚焦面部微整形、皮肤管理、身体塑形等项目。

2013 年,公司从代理韩国LG 公司的玻尿酸(伊婉)切入医美领域。伊婉由公司控股子公司华东宁波代理销售。2018 年收购全资子公司Sinclair,是公司全球化的医美运营平台。2019 年,公司入股美国R2 公司,获得其F1、F2 光电医疗器械及其未来改进型在中国大陆等34 个亚太国家的分销权。2019 年公司获得九源基因利拉鲁肽开发技术(减肥适应症)。2020 年,公司与韩国Jetema 公司达成合作,获得其A 型肉毒素产品在中国大陆地区独家代理权。2021 年,Sinclair 收购西班牙能量源型医美器械公司High Tech100%股权,High Tech 公司业务覆盖身体塑形和皮肤修复两大医美领域,已有相关产品在海外市场上市。

公司目前布局轻医美领域产品,包括入门级医美产品玻尿酸、肉毒素,抗衰老产品少女针、埋线等,减肥瘦身利拉鲁肽减肥产品以及光电医美仪器,基本涵盖了目前市场上大部分轻医美产品,产品线丰富。根据艾瑞咨询发布的数据显示,2018 年我国医美市场规模约为1448 亿元,2013-2018 年CAGR 为30.81%,预计到2022 年市场规模将为3038 亿元,目前市场正处于快速发展阶段。随着未来医美产品逐步在国内上市,公司业绩将迎来新的增长亮点。

(一)玻尿酸:伊婉玻尿酸目前国内市占率第一,MaiLi 未来进击高端市场

公司目前玻尿酸产品线伊婉(已上市),以及高端产品MaiLi(在研)。伊婉是公司代理的韩国LG 玻尿酸产品,属于中端玻尿酸,目前国内市占率第一。MaiLi 是Sinclair 参股公司Kylane 在研产品,属于高端玻尿酸,预计有望2024 年在国内上市。公司在玻尿酸领域中,以伊婉锁定中端市场,以MaiLi 进击高端市场,组合拳出击未来有望抢占更多玻尿酸市场份额。

(二)重磅医美产品“少女针”上市在即

Sinclair 公司的Ellanse(俗称:少女针)是一款抗衰老医美产品,在分类上属于医疗器械。少女针成分由30%聚己内酯(PCL)和70%PBS-生物降解材料(CMC)凝胶体组成。当少女针注射入皮下组织时,CMC 凝胶体提供实时的填充效果,抚平凹陷细纹。CMC凝胶体被降解吸收后,PCL 微球持续作用刺激纤维细胞,诱发自体胶原蛋白再生,随着PCL微球逐渐被人体所吸收,新生的胶原蛋白则取代了原先的微球。少女针的填补就是通过此过程增厚真皮层,从而填补凹陷和改善纹路。

爱美客的宝尼达是国内目前已获批的胶原蛋白刺激微球产品,根据爱美客招股说明书公布,2019 年宝尼达销量为2.65 万支,我们预计2021 年公司少女针产品获批后出货量可达到2 万支。参考宝尼达出厂价2500 元/支,基于少女针是进口产品给予一定进口品牌溢价4000 元/支,同时考虑市场竞争产品价格下降,预计2021年公司少女针产品收入为8000 万元,2025年有望达到20.90 亿元。

参考资料:

华创证券-华东医药-000963-深度研究报告系列一:“颜值经济”时代来临,医美业务激发公司新活力-20210221

来源:九方金融研究所

展开阅读全文