介绍一家小而美的公司

大V说

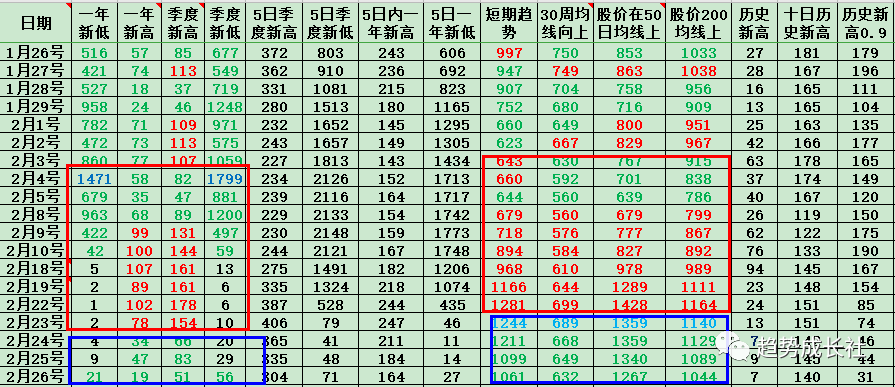

--1--市场

年前和年后是一个重大分水岭,虽然有明显的亏钱效应甚至赚钱效应一般但历史新高的个股能够始终保持在二三十个股,甚至更多,那么从这里选择公司即可(在2020年4月份之后一直是这种现象,除了九月份),而年后发现,在出现亏钱效应,就会影响到赚钱效应,同时历史新高的数值也变成了个位数,而且接近历史新高的数值也是逐步下降的,意味着市场连仅有的赚钱机会也没有了。

如果这种现象持续就意味着操作变得困难,亏钱效应和赚钱效应就不能共存了,市场会出现亏钱或赚钱效应的传导现象,二者是此消彼长的关系存在,对于很多个股,就要遵循市场的整体状态,是否有持续的赚钱机会同时亏钱效应持续下降。如果不能满足这两个条件则即使选择了个股赚钱机会也很难。选择的方向会变多。

对于保守的投资者来说就要考虑择时的问题,有了赚钱效应的时候交易,出现亏钱效应的时候放弃。

但对于个股的选择上依然要坚持基本面优先的原则,要有业绩的支撑,对于那种纯操作的公司和概念最后一定是哪里来回哪里去。那些高商誉、高负债率、营收和净利润持续下滑、高质押、现金流未负、应收账款增速远高于营收增速的就可以排除掉。毕竟市场的杂音变得更多了。

对于下周从自己的抄底指标看恐慌情绪已经到了极限值,下周看反弹。保守的就等待赚钱效应的出现,新高数值上100,短期趋势出现拐头向上。

--2--共创草坪

从行业增速来看未来三年能够保持双位数增长:据AMI预测,2019/23年全球人造草市场规模178/273亿元,20-23年休闲草/运动草CAGR或达15%/8%,增长源自对天然草的替代和休闲草应用场景增多;若加上运动草系统服务则23年全球市场空间或达530亿元。2020/25年我国运动草市场空间或达13/25亿元,21-25年CAGR14%。

公司本身来看:共创草坪是全球人造草坪龙头,公司11年开始连续9年全球人造草坪销量市占率第一。2019年,公司人造草坪销量全球市场份额为15%,位居全球第一。全球前5大人造草坪企业销量占比为37.00%,前10大人造草坪企业销量占比为51.00%。

另外公司在12月份公布了股权激励激励方案为,2023年较2020年收入增速不低于73%且净利不低于52%,或2023年较2020年净利增速不低于73%且收入不低于52%。 净利润符合增速在22%。

根据券商预测和参考历史估值,可给予30倍估值,则对应2021年目标市值150亿,对应2022年目标市值186亿,当前市值131亿。

来源:趋势成长社

展开阅读全文