不要犹豫了!加仓这只低估、成长、回调到位的小牛骨!

大V说

爆款必读:说一个低估值高成长的周期龙头

提纲如下:

第一部分:公司概况

第二部分:财务数据简单看

第三部分:行业赛道

第四部分:人是关键

第五部分:投资建议

第一部分:公司概况

双箭股份主要从事橡胶输送带系列产品的研发、生产和销售。

产品广泛应用于电力、港口、冶金、矿产、建材等需要物料输送的行业。

公司生产的橡胶输送带产品按骨架材料分为棉帆布芯输送带、尼龙帆布芯输送带、聚酯帆布芯输送带、整芯输送带、钢丝绳芯输送带、芳纶输送带和陶瓷输送带等,可根据客户需要定制,使产品具有耐高温、耐碱、阻燃、节能、防撕裂等特殊性能。

看公司的主营业务,大家应该能感觉到,公司的产品是非常传统的工业配件。不仅如此,这在整个A股市场上都是极少的存在,是非常冷门的细分领域。

但是,但是来了。

“护城河理论”提出五项可持续竞争优势来源,即五大护城河,无形资产、成本优势、转换成本、网络效应、有效规模。

这本书值得一看,可直接点击购买。

这里要说的就是有效规模。我们从字面上理解就可以了。

输送带是工业企业、建筑企业等日常使用配件,规模小、利润不高。但如此规模不足以吸引新来的竞争者进入,对于现有玩家来说,足以获得足够的经济利润。

公司经过三十余年在橡胶输送带领域的持续经营和不断创新,目前已形成从普通输送带到高端输送带的完整产品链。

同时,在输送系统方面公司形成了提供一站式整体解决方案的能力,优化输送系统整体运行效率,节约客户投入成本,为客户创造价值。

公司国内业务主要直接面向最终客户销售,其余的通过经销商销售。

根据销售量和信誉级别,公司对国内销售客户进行分类,分别执行不同的付款政策:对采购量大、信誉度高的客户给予一定的信用期;采购量小、信誉度一般的客户,一般要求货款付清再交货。

国内销售可以分为工程类销售与备品类销售。

工程类销售是指为新建及改扩建输送工程配套的输送带销售,备品类销售是指为使用中的输送带维修更新的输送带销售。

工程类销售的交货时间需要根据客户工程进度不断调整,交货期一般较长。

对一般的工程类客户,公司一般在签订合同后收10-20%的预付款,交货安装调试后收取70-80%货款,剩余约10%的质保金在质保期满后再行收取,因此收款期较长;对规模小、资金实力弱的工程类客户,公司要求收取20-30%的预付款,并且在货款付清后再交货,收款期较短。

备品类销售一般根据准确预测的输送带更换时间交货,交货期确定,一般较短。

对销售量大且信誉度好的备品类客户,公司一般不收取预付款,在交货后2-3个月收取全部货款;对于采购量小、信誉一般的备品类客户,公司要求收取20-30%的预付款,货款付清后再交货。

2019年,公司累计的研发支出达到4702.97万元,较上年同期增长16.20%。

2019年,公司高端产品占比15.61%,设计开发了11项新产品(钢丝绳输送带动态接头效率的技术研究及应用、深32mm花纹带、多V花纹带、整芯抗冲击橡胶输送带、芳纶气垫带、IW高刚性覆盖带、STW耐高温输送带、高铁胶板、小转弯高延伸输送带、环保型低烟低毒无卤阻燃芳纶输送带、低烟低毒无卤阻燃钢丝绳芯输送带)。

公司获省级新产品5项(深32mm花纹带、多V花纹带、整芯抗冲击橡胶输送带、芳纶气垫带、IW高刚性覆盖带、STW耐高温输送带)。

新产品成功投入市场,不仅表现出了企业日益雄厚的技术力量,同时也开创了产品多元化发展的新局面,为企业的可持续发展注入了强劲的动力。

2019年新开发国内客户260家,国外客户35家,产品的市场占有率稳步提升,全年销售业绩继续保持了较好的水平。

2019年,公司生产各类输送带4,443.20万平方米,同比增加5.12%,销售各类输送带4,611.76万平方米,同比增加10.72%。

实现营业收入15.25亿元元,同比增长12.31%,归属于上市公司股东的净利润2.49亿元元,同比增长59.00%。

公司实现了满产满销,因此,产能紧张,2019年正在加快新项目建设的步伐,即“年产1000万平方米高强力输送带项目”。

通过新建项目的不断推进,将大大缓解前期公司产能不足的局面。

第二部分:财务数据简单看

我的投资大逻辑,财务走势决定股价走势。

双箭股份的财务数据,有小牛的味道。

我们直接上数据。

很多投资者是没有学过财务的,对财务报表比较犯怵。我认为完全没有必要。

在我这里,我把财务分析简化为“加减乘除”和“看图说话”。

财务分析就是数据分析,数据处理的方式就是加减乘除。然后,解读财务数据就是看数据说话(看图说话)。

数据的处理,券商的免费交易软件里都有,这是处理好的成品。

我们来看图说话。

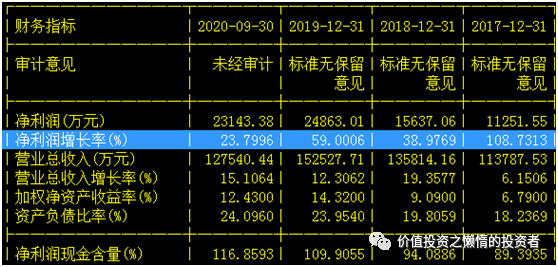

1、2017年以来,公司的净利润大幅增长,而且净利润增幅远高于当年的净利润增幅。这里要么是期间费用控制的好,要么是成本控制到位。

2、在净利润大幅增长的情况下,公司的净资产收益率快速走高,2019年达到14.32%,2020年有望达到16%。

对于一个传统的老古董产品,净资产收益率能达到15%以上,非常颠覆认知了。

3、净资产收益率是公司的核心指标,我经常说高净资产收益率是股价走牛的关键,背后的增长率是关键中的关键。

双箭股份的财务数据确实有小牛的味道。

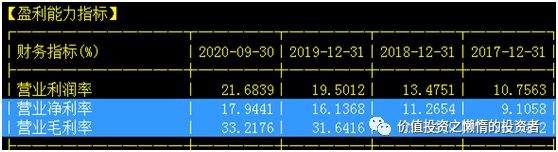

净资产收益率的提高主要是净利润大幅增长的结果,而公司的销售净利率的提高也是非常关键的。

最近三年及一期公司的毛利率和净利率均在逐年提高。20%以内的毛利率和5%以内的净利率可以认为公司干的是苦活累活,而30%以上的毛利率和16%以上的净利率辛苦活就变成干活不辛苦了。

销售净利率为何能稳稳地提高?原因就在供给侧改革。

2015年之前,整个行业供给过剩,低端产品大幅过剩,整个行业陷入亏损。来看一下2014—2016的扣非净利润增长率。

2016 年行业受下游受供给侧改革影响,需求下降,加剧了本行业内的竞争,行业内企业价格战导致收入下降,利润的大幅缩减。

2016年后,随着本行业的供给侧改革,一些不符合环保规划的小企业产能出清,双箭股份作为行业龙头业绩提升明显。

供给侧改革对于传统周期行业的改善效果,可以说是立竿见影。

公司的业绩从2017年开始改善的,2018年和2019年的业绩更是漂亮的不行,而这一阶段公司的股价却仍然在地板上趴着(周线)。

4、公司的净利润现金含量能超过100%,说明公司的现金流是不错的。

因为现金流可以,所以公司经营无压力,自然就保持了较低的资产负债率。23%左右的资产负债率,很合理。

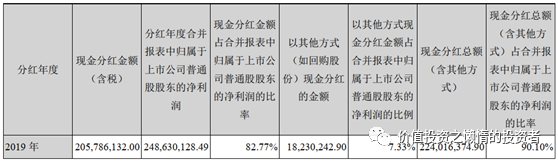

看一下,公司的现金分红。分红比率逐年提高2019年高达82.77%。

一个传统的不能在传统的企业,一个这么小的细分赛道,管理层能把公司整这样,真心服了。

公司是真有钱。不仅如此。接着看。

公司年报中原话给大家抄录一段。

基于未来发展的信心,为有效维护广大股东利益,增强投资者信心,,,,,公司决定以不超过人民币2亿元,且不低于人民币1亿元的自有资金,,,,回购公司股份进行注销。回购价格不超过8.00元/股。截至2019年4月24日,公司累计回购股份16,927,736股,占回购股份方案实施前公司总股本的3.95%,最高成交价为7.20元/股,最低成交价为6.02元/股,成交的总金额为112,629,735.48元。

公司不但有钱,而且玩钱的技巧高明。回购股票并注销,就是所谓的减资。你经常会看到增资扩股,很少看到减资吧?

今天你就看到了。

《巴菲特之道》这本书是价投必读书籍,是人们级别的。推荐给大家。

在这本书中,记录了巴菲特与华盛顿邮报的点点滴滴,华盛顿邮报就通过一次次的回购,把公司净资产收益率推高到天上去了。巴菲特因此赚的盆满钵满。

怎么样?有点感觉没?

他们的回购难道没有巴菲特在背后授意么?

邮报很老古董,输送带也很老古董。邮报有现金结余,双箭输送带也有现金结余。

现在什么感觉?

公司的实际控制人亦或是公司的什么什么人,是很懂得玩钱的高手。这么玩,公司股价迟早上天。

接着往下看。

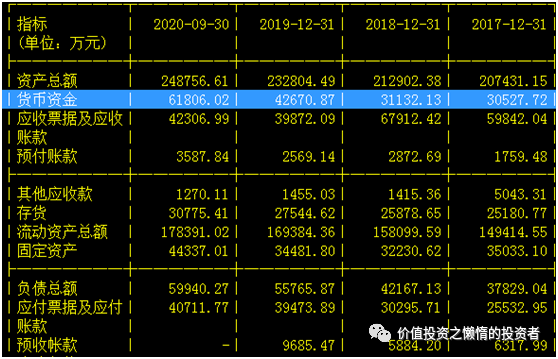

公司的货币资金一年多过一年,这是公司回购和现金分红的底气。

另外,公司的应收账款稳中有降,应付账款逐年提高。几乎完全对冲掉了。说明在产业链上并不弱势。

公司下游客户都是电力、港口、水泥等行业的大企业,这么看来,咱的产品还是有吸引力的。

财务数据还没看完,就先这样。完整版本,等明天完成发到群里吧。

小结一下:现金流好、有钱是真钱,管理层懂会操盘,值得往下看。

第三部分:行业赛道

输送带主要用于煤炭、钢铁、港口、水泥、电力等行业,上述5个行业输送带的消费量占全部消费量的90%左右,这些行业与宏观经济周期高度关联,因此输送带行业与宏观经济周期有一定的同步性。

二十一世纪以来,我国输送带行业开启了发展新篇章,逐渐成为世界输送带工业制造中心,产能、产量、消费量均居世界第一。

近年来,由于国家对环保要求更加严格,以及企业自身节能增效的需求,输送带在替代卡车运输的功能上优势明显,相对于卡车运输,输送带具有更环保、节能以及高效的优势。

因此,公司下游客户电力、水泥、钢铁、港口等行业近年来逐步建设长距离输送带项目,用于替代传统公路运输。

根据公司实际经营数据,预计新增市场发展前景广阔。

在行业快速变化的同时,一方面由于行业集中度低,存在一大批技术装备水平低、生产工艺落后、节能环保不达标的企业,真正行业高技术含量和高附加值产品短缺,产品同质化现象严重。

同时,大量质次价低产品严重冲击、扰乱市场秩序,阻碍行业健康发展。另一方面,国家和地方环保、淘汰政策的不断严格,小企业发展空间和利润受到极大挤压。

经过多年发展,国内输送带企业基本形成了稳定的梯队,头部企业市场占有率不断提高,落后产能逐步淘汰。在此过程中,双箭通过多年经营积累,确立了在输送带行业的龙头地位。目前,公司市场占有率全国第一。

目前公司拥有输送带产能5000万平方米,其中钢丝绳输送带2000万平方米,织物芯输送带 3000 万平方米。新增钢丝绳输送带产能 1000 万平方米。有利于巩固公司行业龙头地位。

国内市场份额前列的输送带厂商包括双箭股份、德国马牌的合资子公司康迪泰克、三维股份、宝通科技等。其中,宝通科技已逐渐将主业转向手游。

国内输送带行业的头部企业均以毛利率较高的高端产品为主。随着环保监管、供给侧改革的持续加速中小落后产能出清,国内输送带行业将迎来更好的行业格局。

第四部分:人是关键

在我看来经营企业就是经营人。把人的问题解决了,公司的发展自然就解决了。

公司的薪酬水平确实很传统,吸引力一般般。高管持股倒是很必要,公司也这么做了。

通过股权激励,公司核心人员持股,实现管理层、员工及股东利益统一,解决了公司长远发展的问题。

第五部分:投资建议

基于以上分析,我认为公司的净利润将不断提高。然后,财务走势决定股价走势,你懂的。

目前公司静态市盈率15.9倍,动态市盈率13倍左右,对于一个净利润增幅动不动就30%以上的公司来说,非常低估。

考虑到公司行业景气度改善和对未来确定性的信心,市盈率在30倍以内可以接受。

如果未来三年公司的净利润增幅能每年保持在20%以上,我有理由相信,年收益达到20%以上是大概率的。

我的想法是:好公司好价格,好公司杀跌买。杀跌后,公司股价里的水分就会被挤出,然后安全边际就有了保证。

公司经过小幅上升后,已经深度回调,我已经买了点。现在稍微被套点,如果股价回到我满意的位置,我会选择加仓。

来源:价值投资之懒惰的投资者

展开阅读全文