定调“算力金属”!有色金属-锡&钼--全解析(附产业链&龙头)

热门主题产业链

物以“锡”为贵,大家有“钼”共睹。

6月11日,人民日报发表《从“算力金属”看传统产业新机遇》一文,将金属锡这一传统周期品正式纳入新质生产力的底座体系,这个曾被视为基础工业焊料的金属,在AI浪潮中开启新的叙事。

锡作为半导体先进封装的关键基础材料,传导链条清晰:算力越强→芯片堆叠越密集→锡消耗量就越大。AI技术奔涌向前,锡则成为抢手的“算力金属”。

2026年5月,韩国战略材料会议上指出,钼被确立为AI时代半导体材料核心议题,三星和SK海力士已在部分NAND工艺中,用钼代替钨,以解决高层数架构中的电阻上升和空间占用问题,从而提升NAND的性能与存储密度。

钼作为先进封装的替代材料,在钼主相同条件下,电阻率更低,不会导致过热,钼与介电材料的粘附性更好,还可省略粘结层;而且依靠的ALD(原子层沉积)工艺,比钨使用的CVD(化学气相沉积),台阶覆盖率和深孔填充均匀性更佳。

国家官媒的定调和国际大厂的需求,让锡和钼这两种金属材料从工业原料升级为数字经济的基础组件。

其本质是AI算力“飙升”带火有色金属,新兴赛道开辟出了新的刚需,让传统金属从工业基础原料,变身为数字经济、智能产业的核心材料,实现了自身价值重估。

今天我们来研究锡&钼。下文从:① 锡(Tin)金属--产业扫盲;② 钼(Mo)金属--产业扫盲;③ 锡&钼--产业相关龙头;三个维度来解析。

一、锡(Tin)金属--产业扫盲

1、概念--电子焊接领域的重要金属

锡(Tin,元素符号Sn)是原子序数为50的IVA族金属,具有略带蓝色银白色金属光泽,熔点231.89℃(工业金属中熔点最低),沸点2260℃,密度7.28g/cm³。化学性质稳定,不易氧化,能长期保持光泽。

锡是最柔软的金属之一,具有良好的展性,仅次于金、银、铜,容易碾压成极薄的锡箔。且相对安全无毒,可用于食品包装镀锡板等。

下图:锡业股份的锡产品

2、锡的作用--焊料和食品包装

作为传统"五金"(金、银、铜、铁、锡)之一,锡的应用历史可追溯至公元前2000年。锡在现代工业中主要用于制造焊锡、镀锡板、合金及各类化工制品,广泛应用于电子信息、电器制造、化工冶金、食品包装、建材机械及航天工业等领域。

在化工方面,锡的有机化合物用作木材防腐剂和农药,无机化合物用作催化剂、稳定剂和陶瓷乳化剂;硫化锡因其金色外观用作颜料,二氧化锡用于搪瓷、玻璃制造及汽车尾气催化处理。

此外,高纯锡在电子工业的镀锡工艺、原子能工业的中子反射层、粉末冶金及特种材料制备等高技术领域发挥着不可替代的作用。

3、锡资源分布

(1)全球分布

锡在地壳中含量仅为0.004%,自然界储量约为1100万吨,属于低丰度金属,主要以锡石(氧化锡SnO₂)形式存在,少量以硫化物矿形式分布。

锡矿床常与钨、钼等元素共伴生,主要分布环太平洋的东西两岸,这些地区的地质条件有利于锡矿的形成和富集。其中,东南亚区和东亚是重要的矿化区,拥有丰富的锡资源。

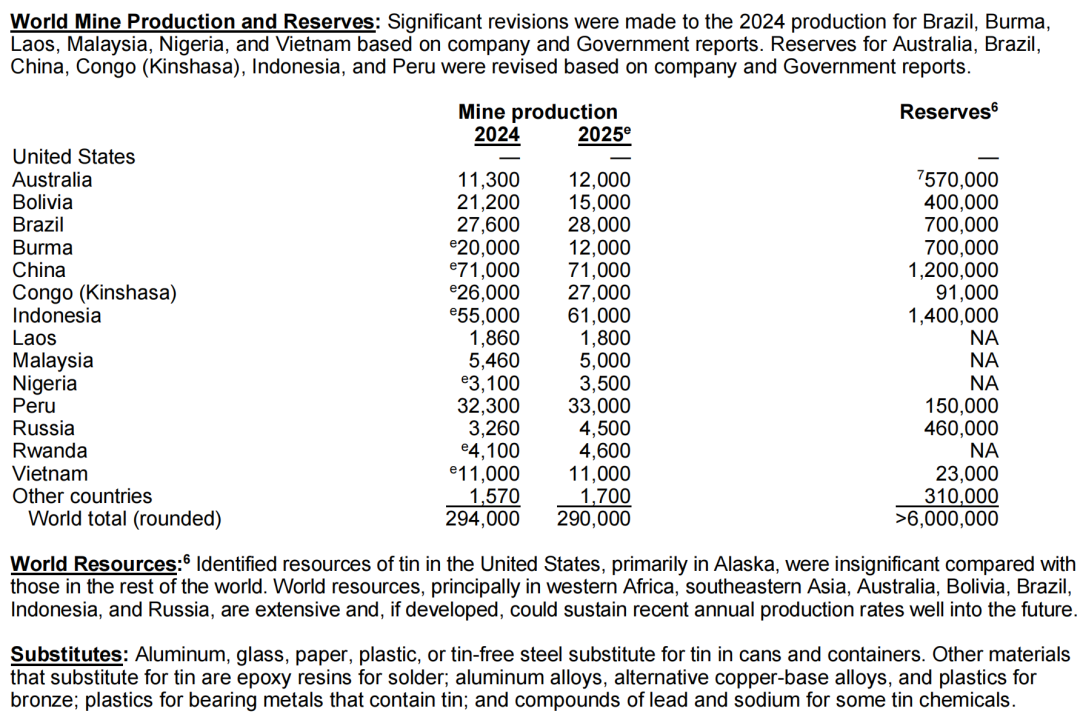

具体来说,印度尼西亚2025年储量140万吨,世界第一,产量6.1万吨,世界第二。另外,中国、缅甸、巴西、澳大利亚等国家都是全球锡资源较为丰富的地区。

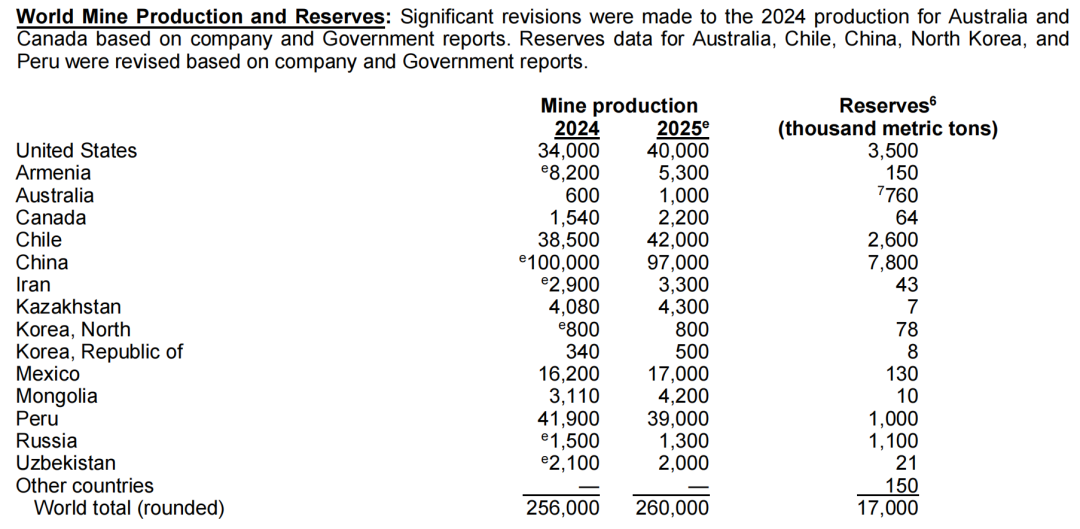

下图:全球Tin锡矿山产量与储量--来自USGS 的MCS 2026--对澳大利亚、巴西、中国、刚果、缅甸、老挝、秘鲁马来西亚、尼日利亚和越南的2024年产量和储量数据进行了重大修订。

(2)我国分布

我国锡资源储量和产量在全球仍占据主导地位。截至USGS 2026年数据,我国锡矿储量120万吨,全球第二;产量方面,我国2025年产量为7.1万吨,约占全球24.5%的产量,稳居全球最大锡生产国地位。

中国锡矿床时空分布不均衡,集中于燕山期和第四纪成矿,主要分布在华南、西南“三江”和大兴安岭三个成矿带,多以共伴生形式产出。其中,云南个旧和广西大厂两个地区的储量占到全国总储量的40%。云南个旧市被誉为“锡都”。

目前我国核心锡矿山包括:① 大屯锡矿,矿权归属于锡业股份,位于云南个旧;② 银漫矿业,矿权归属于兴业银锡,矿山位于内蒙锡林郭勒盟,保有锡金属量18.6万吨;③ 高峰矿,矿权归属于华锡有色,矿山位于广西河池,保有锡金属量17万吨;④ 老厂锡矿,矿权归属于锡业股份,矿山位于云南个旧;⑤卡房锡矿,矿权归属于锡业股份,位于云南个旧;⑥ 铜坑矿,矿权归属于华锡有色,矿山位于广西河池。

下图:中国锡矿资源储量分布,数据来自国土资源部

4、供需情况

(1)供产情况

从全球范围来看,中国的锡矿山以原生矿、大中型矿为主。东南亚等国家以砂锡矿、中小型矿为主,南美洲过去是全球主要的产锡地区,但由于以往过度开采导致品位不断下降。

非洲的刚果(金)、纳米比亚工业较落后,锡矿产量有待增加。俄罗斯锡资源储量较丰富但投资建设条件相对较差。澳洲虽然目前锡矿产量较低,但锡资源成矿条件好,有较大的扩产潜力。美国加拿大则锡资源相对贫乏。

近年来全球锡矿产量较为稳定,2023-2025年全球矿产锡量分别为30.7/29.4/29万吨,呈逐年递减趋势。

按2025年调整的全球的储量600万吨来算,可开采年限约为15-20年。资源非常稀缺。

下图:锡金属储采比对比:2011-2024年数据

中国锡矿产量呈下降趋势,从2007年高点13.5万吨降低至2025年的年产7.1万吨。与此同时我国锡矿储量也呈下降趋势,2000年我国锡矿储量达到350万吨的高点,随后由于开采量大于新发现的量,且后备锡资源品位低,国内部分骨干锡矿山面临资源枯竭,导致国内锡资源储量逐步下降。截至2026年4月,我国锡矿储量120万吨。

国外出口来看,① 印尼:2009年要求矿企必须在国内进行冶炼,2014年全面禁止原矿出口,2025年,印尼总统宣布严打非法采矿,同时发布2026年RKAB新规,因此,作为全球前四大锡生产商之一的印尼国企天马公司(PT. TIMAH)每年精锡产量逐步下滑。② 缅甸:锡矿供给维持低位,2024年起,全邦锡精矿出口暂停征收现金税,无论锡精矿品位高低,一律统一按30%税率收取实物税,政策修改后,我国自缅甸进口锡精矿量有所下降。③ 刚果(金):核心锡矿比齐矿山(Bisie)位于东部北基伍省,其所有者为加拿大公司,2025年受国内武装冲突影响较大,比齐矿山阶段性停产。

(2)需求

2024年全球精锡消费量为37.8万吨左右,同比增长2.8%;锡的需求领域主要包括焊料、锡化工品、镀锡板(马口铁)、铅酸电池、锡铜合金等,2024年这几类需求的占比分别为53%、16%、11%、7%、7%。

据ITA国际锡业协会,2025全球精炼锡总需求约41.7万吨。其中,电子焊料占总锡需求 53%~60%(约22~25万吨),是锡第一大下游需求。

半导体封装(含传统+先进)在电子焊料里占比约45%;PCB组装、消费电子SMT占剩余大头。

1)焊料--精锡最主要的应用

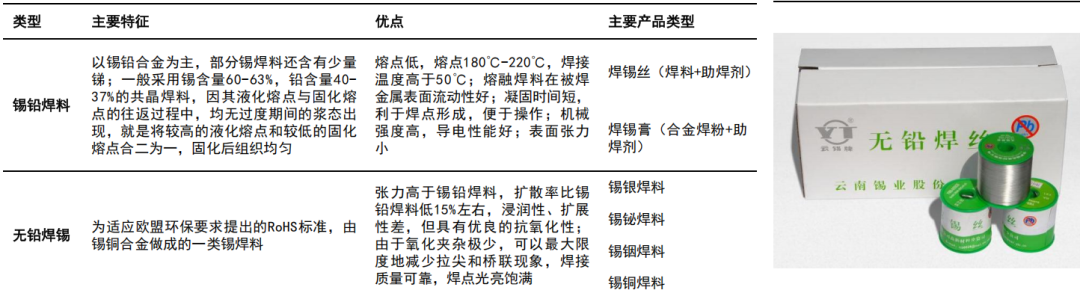

焊料:凡是用来熔合两种或两种以上的金属面,使之成为一个整体的金属或合金,都称为焊料。

由于锡的熔点很低,只有231.89℃,且化学性质稳定,常温下不易被氧化,因此常被作为焊料使用。通常电子产品装配中使用锡铅焊料,称为焊锡。根据形状不同,焊料可分为丝、条、粉、膏等产品,我国生产的产品已广泛出口到国外市场。

下图:锡焊料分类

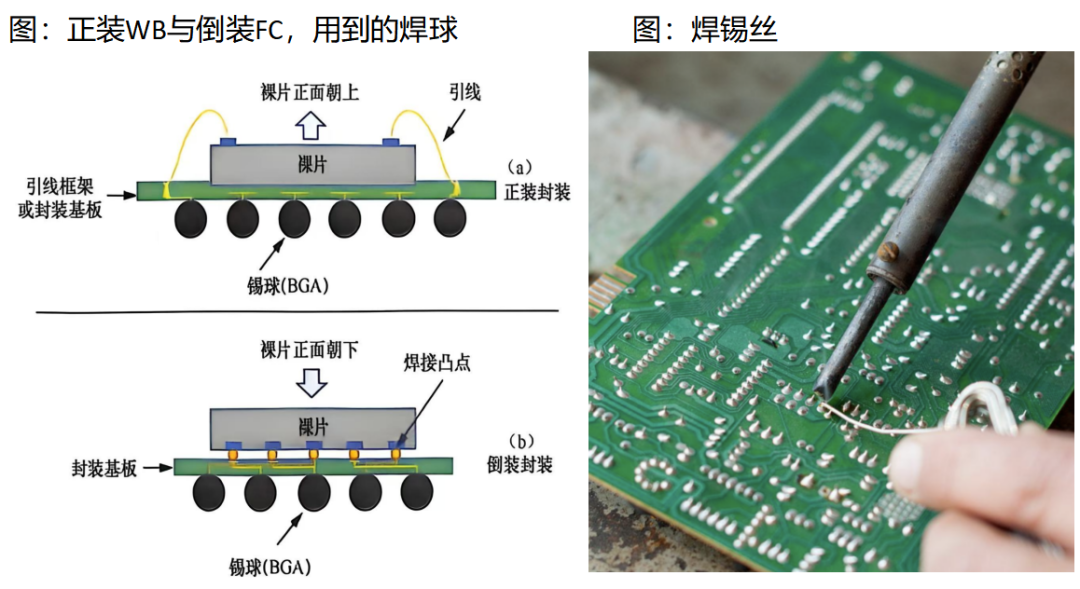

2)锡在半导体先进封装的利用

据ITA数据,2024年全球半导体全封装(传统引线框架+FC-BGA+2.5D/3D/WLP)耗锡约10.5万吨。中国先进封装耗锡每年为2.70~2.88万吨。

先进封装锡需求2023–2028年复合增长率CAGR 为 12%~15%,远高于传统封装3%~4%。

锡之所以在半导体先进封装中需求量大并无可替代,其主要原因是,锡以 电镀药水、微凸块盖层、锡膏和锡球的形式,完成了从纳米级芯片内部到宏观主板的粘合与导通,具体包括:

三大应用

① 电镀纯锡/锡银(Sn-Ag)合金--制造晶粒间(Die-to-Die)互连的微凸块,通常作为铜柱顶端的焊料盖。② SAC合金(锡-银-铜)焊球:用于BGA植球,在封装最底层将整体芯片“锚定”连接至主板。③ 超细特种锡膏:用于SiP系统级封装。将异构元件(如被动器件、射频模块)贴装在同一基板上,要求极低空洞率以利于散热。

因为其独特的物理和化学特性(熔点低、润湿性好、延展性强),其核心作用如下:

三大核心作用

① 高密度电气互连: 在Flip Chip(倒装芯片)、CoWoS等先进封装中,芯片不再通过传统的金线打线(Wire Bonding)连接,而是被“翻转”过来,通过底部的微小接点直接与基板或中介层(Interposer)导通。锡就是连接这些接点的“导电桥梁”,确保高速信号和充沛的电流能无缝传输。

② 机械连接与支撑:锡将晶粒(Die)、中介层和封装基板牢牢焊接在一起,形成稳定的物理结构,抵抗后续测试和使用中的振动或冲击。

③ 热应力缓冲:芯片(硅材料)和封装基板(通常是树脂材料)的热膨胀系数(CTE)存在很大差异。利用锡的延展性,吸收各材料因发热产生的热膨胀应力(CTE差异),防止芯片开裂。

5、锡金属--产业链

锡产业链涵盖上游:为锡矿开采冶炼;中游:是锡锭深加工制造锡丝锡膏锡合金等产品;下游:为包含电子半导体封装(含先进封装)、传统工业、食品包装、化工医药、交通运输、建材工艺等多领域应用。

二、钼(Mo)金属--产业扫盲

1、概念--“似铅”而被命名

钼,英文为Molybdenum,为银白色的坚硬金属,属于难熔金属元素,熔点为 2622℃,但其密度只比铁高 25%,密度10.2g/cm³。钼的原子序数42,原子量95.94,沸点为5560℃。钼在常温下不与空气发生氧化反应。

作为一种过渡元素,钼极易改变其氧化状态,在常温下,钼表面会形成一层致密的氧化膜,但在高温下,钼可以与氧发生反应生成氧化钼。硬而坚韧,具有高强度、高熔点、耐腐蚀、耐磨研等优点。

钼取自希腊语Molybdos,意思是“似铅一样的东西”。钼之所以得名,是因为其主要矿物形式辉钼矿的主要成分是硫化钼(MoS),颜色为铅灰色,与铅的颜色十分接近。

2、钼的作用--80%应用于钢铁冶金

首先,钼是人体及动植物所必需的微量元素,对人以及动植物的生长、发育、遗传起着重要作用。

另外,钼被广泛应用于钢铁、石油、化工、医药、农业等众多领域。其中,钢铁是钼的主要消费领域,占钼消耗量的80%左右,化工领域约占10%,其他领域合计约占10%。

在钢铁生产中,钼常被用作合金元素,显著提高钢材的强度、韧性和耐热性,适用于制造汽车零部件、机械结构件等高强度、高耐腐蚀性的产品。因其优异的耐高温、高强度等特性,被广泛应用于坦克装甲、导弹外壳等军事装备中。

钼还广泛应用于电子工业,用于制造电子管、晶体管的电极和灯丝等部件,因其高熔点和稳定性而成为电子管、半导体器件和集成电路中的关键材料。

在化工领域,钼可用作催化剂,促进一些化学反应的进行,同时由于其耐腐蚀性,也用于制造化工设备的零部件。

3、钼资源分布

钼在地壳中的平均含量为0.00011%,是一种重要的战略性矿产资源。根据 USGS(美国地质调查局)最新数据,2025 年全球钼资源探明储量约为 1700 万吨金属量。

下图:全球钼矿产产量与储量,来自USGS 的MCS 2026

(1)全球分布

在自然界中具有工业价值的含钼矿物主要是辉钼矿(MoS2)。辉钼矿赋存的主要矿床类型有斑岩型、矽卡岩型和石英脉型 3 种,全球 80%的钼矿资源产于斑岩型钼矿或斑岩型铜钼矿中。

全球钼矿床主要集中在环太平洋(中新生代)成矿带,特提斯(中-新生代)成矿带以及中亚-蒙古成矿带上。全球特大型著名钼矿床包括中国栾川钼矿和安徽金寨沙坪沟钼矿、美国 Climax 和 Henderson 钼矿、智利 Chuquicamata和 Pelambre 钼矿等。

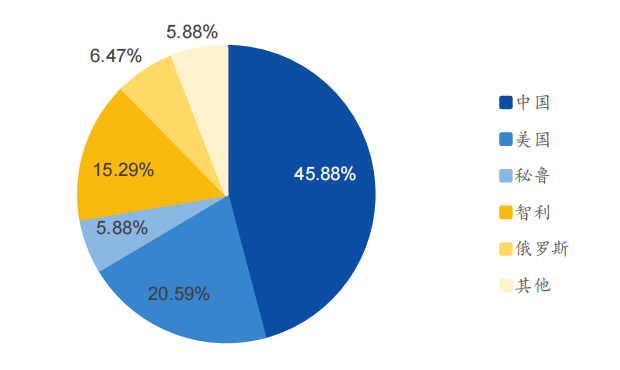

截至 2025 年末,钼矿资源储量位列全球前五的国家分别为:

第一:中国,780 万吨,占比45.88%;

第二:美国,350 万吨,占比 20.59%;

第三:智利,260万吨,占比 15.29%;

第四:俄罗斯,110 万吨,占比 6.47%;

第五:秘鲁,100 万吨,占比 5.88%。

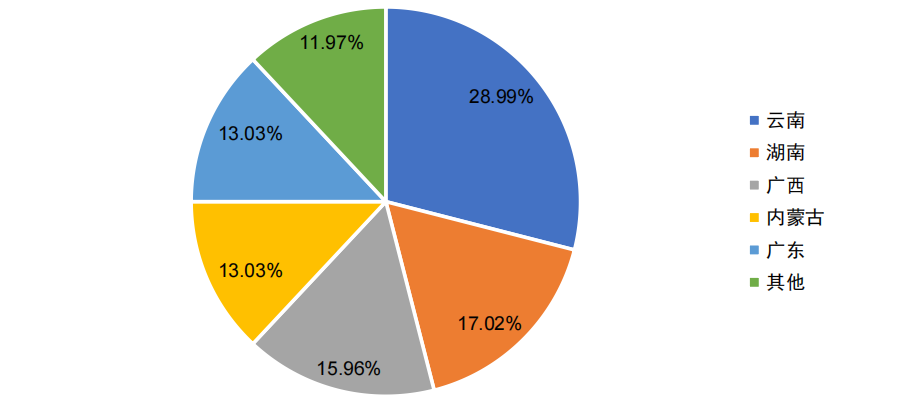

下图:2025 年全球钼矿储量区域分布

2025 年全球钼资源储量排名前五位国家的钼储量合计约为 1600 万吨,占比 94.12%。

在全球前十大钼矿中,智利 Spence 铜钼矿位居第一,钼金属量为 276 万吨。我国安徽金寨钼矿排名第二,储量为227万吨;第三是美国的CUMO 铜钼矿,储量为215.3 万吨;河南栾川三道庄钼矿,为第四名,钼矿资源储量约206万吨。

(2)中国的分布--钼世界第一

我国钼资源储量占全球总储量近二分之一,根据 USGS,截止 2025 年末,全国钼资源储量为 780 万吨,较 2024 年同比增长 32.20%,具有绝对的资源储量优势。

我国钼矿床主要分布在东秦岭-大别、兴-蒙、长江中下游、华南、青藏和天山-北山六大钼成矿带。

另据《中国自然资源统计年鉴》,近年来随着矿产资源开发利用的规模化和集约化,中国钼矿探矿权和采矿权数量呈下降趋势,探矿权从 2013 年的 568 个下降到 2022 年的 111 个,下降 80.5%。采矿权从 2013年的 175 个下降到 2022 年的 79 个,下降 54.9%。

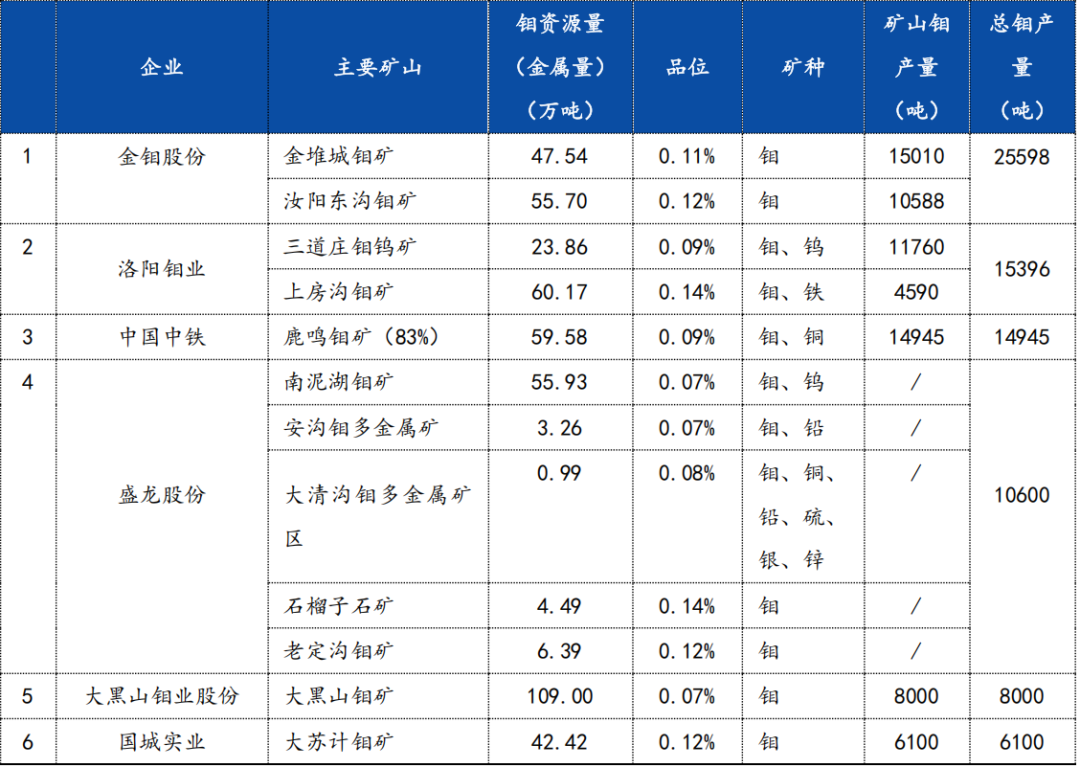

下图:国内主要钼矿生产企业(按产量排名)

4、供需情况

(1)供求侧--较大缺口

钼资源整体供给稳定,我国供给优势突出。2025 年全球钼矿产量为 26.0 万吨,同比增长 1.56%。中国以 9.70 万吨的产量位居全球第一,占全球总产量的 37.31%。智利(4.2 万吨)和美国(4.0 万吨)分列二、三位,秘鲁以 3.9 万吨排名第四,其他地区合计产量为 4.2 万吨。

当前全球钼矿生产呈现高度集中态势,南、北美洲国家与中国共同构成全球供应主体,但行业整体产量较 2020 年以前有所收缩。

2025 年我国钼精矿产量为 31.79 万吨,同比增长 0.6%,钼产量增长相对平稳。

另外,从进出口数据看,我国钼的进口量持续大于出口量,2025 年国内钼矿进口量为 6.24 万吨,同比增长 4.00%;钼矿出口量 0.64 万吨,同比下降 35.04%,国内对钼的需求仍存在较大缺口。

(2)需求端

根据 SMR 的数据,2024 年,全球钼消费量达到 29.46 万吨,同比增长3.08%;中国钼消费量为 13.83 万吨,同比增长 9.52%,增速显著高于全球消费水平。中国钼消费量占全球总量的 46.97%,显示出中国在全球钼市场中的重要地位。

2024 年钼的终端使用需求(包括废料钼)达到 39.8 万吨,较 2023 年略有增长。2024 年全球消费量同比 2023 年增长 2.9%。

到 2034年,钼在所有初级应用领域的消费量都将实现强劲增长,其中以不锈钢、镍合金及钼金属领域的需求增长最为领先。

1)钢材为首初级领域&四大终端领域

钢材行业是钼的核心需求行业。钼作为关键合金元素,能够显著提升钢材的淬透性、强度及韧性,并增强耐磨、耐腐蚀能力,从而使钢材在更低碳当量条件下实现更高强度与更好焊接性。其中,不锈钢在钼的初级应用消费中占比高达 24%。

钼的终端应用主要集中在四大领域:石油/天然气(含炼油)、化工/石化(CPI)、机械工程、汽车行业,这四个核心领域合计占比达 53%,构成了钼的主要工业应用方向。

化工/石化(CPI)与石油/天然气(含炼油)两者继续并列成为第一大应用领域,均占约15%。汽车行业消费占比从 11%提升至 12%,反映汽车制造对钼需求的增长。另外,机械工程约贡献钼终端应用的 12%。

整体来看,钼在传统能源和制造业的应用仍占主导地位,同时在新兴领域的应用也在逐步拓展,并且在 2024 年呈现出较大的增长幅度。

2)3D NAND存储的“以钼代钨”

在三星和SK海力士的新一代(300层以上)3D NAND中,钼(Mo)主要用于制造“字线”(Word Line,即控制栅极电极)。

替代钨(W)的核心原因,是因为在极高堆叠密度(每一层厚度压缩至10纳米以下)时,钼完美突破了钨的物理极限。

为什么要替代钨 ?

在3D NAND中,层数越高,意味着在有限的Z轴垂直空间内,每一层的厚度必须被极度压缩(尺寸缩放)。当字线金属层的厚度缩小到10纳米甚至更低时,钨暴露出三大致命缺陷:

① 电阻暴增 :极薄尺寸下钨的电阻急剧上升,产生RC延迟,严重拖慢读写速度。② 空间浪费:钨无法直接沉积,必须先垫一层“阻挡层”(如氮化钛),挤占了宝贵的导电空间。③ 氟污染漏电:钨沉积气体(WF_6)易残留氟原子,会腐蚀介电层,导致漏电失效。

钼在3D NAND存储的核心优势

① 纳米级超低电阻:在10纳米以下的极薄尺寸中,钼的电阻比钨低 30%~50%,大幅提升信号传输和读写速度。 ② 无阻挡层沉积:钼能直接且牢固地附着在绝缘层上,省去的阻挡层空间全变成了纯导电金属,进一步降低了电阻。 ③ 无氟环保高可靠:采用无氟前驱体工艺,彻底消除了氟残留造成的漏电和腐蚀问题,提升了存储单元的寿命和良率。

一言以蔽之,在极薄的3D NAND微观结构中,钼凭借“更低电阻、无须阻挡层、无氟不漏电” 三大优势成功淘汰了钨,打破了存储芯片向更高容量冲刺的物理瓶颈。

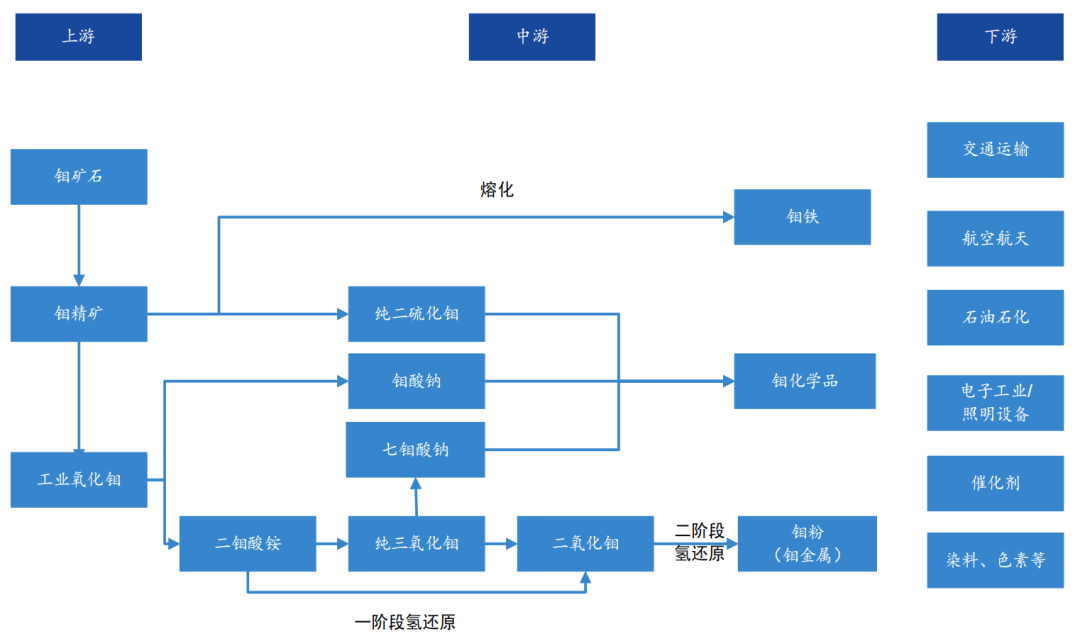

5、钼金属--产业链

钼金属全产业链上游:为原料开采与初级粗加工。核心是从矿产得到基础钼原料,共3层流程:① 源头矿产:钼矿石→② 选矿提纯:钼矿石加工产出钼精矿;→③ 初级氧化物制备:钼精矿进一步处理得到工业氧化钼。

中游:为深加工、中间品制备与成品制造,中游分为三条并行加工路线,最终产出钼铁、钼化学品、钼粉(钼金属)三大核心中游成品。

下游:为终端应用领域,包含六大终端行业:交通运输、航空航天、石油石化、 电子工业/照明设备(含3D NAND闪存半导体场景)、催化剂、染料、色素等。

三、锡&钼--产业相关龙头

以下是不完全列举:

(1)锡金属

① 锡业股份--自2005年以来,锡业股份的锡产销量连续居全球第一,锡金属储量达61.38万吨,全球市场占有率达27.16%;拥有全球最完整的锡产业链,涵盖锡矿勘探、开采、选矿、冶炼、深加工及贸易,是全球唯一实现锡全生产链纵向一体化的企业。

② 华锡有色--国内锡行业前三强,拥有亚洲最大的锡多金属矿选矿基地——广西大厂矿田。其锡精矿和锡锭产能位居全国前列,年产锡精矿约1.2万吨、锡锭约1.8万吨,锡资源自给率高,是电子、半导体、光伏等领域锡焊料的重要供应商。

③ 兴业银锡--银、锡金属双领域的龙头,锡储量国内第二,占国内总储量的约20%,仅次于锡业股份,通过收购宇邦矿业和大西洋锡业,进一步巩固锡资源储备。

④ 明星电力--主业是电力行业,子公司拥有四川省巴塘县觉隆锡多金属矿探矿权

⑤ 盛屯矿业--主营能源金属业务(铜、钴、镍),锡作为伴生金属随铜、钨、锡多金属矿采选产出;旗下银鑫矿业、风驰矿业等矿山,拥有锡金属量约4.77万吨。

⑥ 有研粉材--国内微电子锡基焊粉材料领域的领军企业,公司掌握先进的锡粉制备技术,能生产T6-T8级超细球形锡粉,满足1.6T/3.2T光模块、HBM存储芯片等先进封装对锡粉粒径、球形度、纯度的高要求,国内市占率约15%-20%

⑦ 唯特偶--唯特偶是国内唯一能量产T6-T7级高端锡膏的企业,连续三年产销量位居国内内资品牌第一。公司掌握超细锡粉制备、低温锡膏等核心技术,产品适配800G/1.6T光模块及先进封装需求,技术壁垒较高。

⑧ 鑫科材料--镀锡带材产品国内市场占有率第一,全球排名前十,年产能达10000吨。其镀锡带材广泛应用于集成电路、消费电子、新能源汽车等领域,是电子连接器、PCB线路板等产品的关键原材料。

(2)钼金属

① 金钼股份--钼王,是亚洲最大的钼业公司,拥有世界六大原生钼矿床之一的金堆城钼矿和河南汝阳东沟钼矿,保有钼金属量约150万吨,是国内钼资源储量最丰富、矿山自给率最高的企业。拥有完整的钼产业链,在钼矿开采、选矿、冶炼和深加工方面具有强大的实力。

② 洛阳钼业--全球矿业的领军企业,国内最大、全球前列的钼生产商,拥有河南栾川三道庄、上房沟等优质钼钨矿资源,钼金属储量居国内第一,钼铁、氧化钼产能居国内同行业首位,同时是全球第二大白钨矿生产企业。

③ 吉翔股份--国内大型钼业企业,位居国内钼行业的第一方阵。子公司西沙德盖钼业矿区内钼资源储量为8.42万金属吨,钼炉料的生产、加工和销售业务。

④ 中国中铁--在境内外全资、控股黑龙江鹿鸣钼矿,钼产能已居国内同行业前列。中国中铁不仅从事钼矿开采,还涉及钼精矿的选矿和初步加工,形成了从资源勘探、开采到初级产品生产的完整产业链,具备较强的资源掌控能力。

⑤ 紫金矿业--锡业务以伴生资源回收为主,紫金矿业保有锡金属储量约15.14万吨,资源量约23.25万吨,其锡资源主要来源于铜、钨、锂矿伴生综合回收。

⑥ 北京利尔--通过收购和自建产能,已形成一定规模的钼铁合金生产能力,如日照利尔2万吨/年钼合金生产线已投产。其钼铁合金产品主要服务于钢铁行业客户,与耐火材料业务共享客户资源和销售渠道。。

⑦ 宏达股份--通过参股西藏宏达多龙矿业有限公司(持股30%),间接拥有多龙铜矿的钼资源权益,项目建成后将具备较大的钼产品生产能力和市场竞争力。

⑧ 国城矿业--旗下子公司内蒙古大苏计矿区保有钼矿矿石资源量,钼金属量14.48万吨,平均品位0.117%,属于国内高品位钼矿,资源禀赋优质。2025年,钼精矿业务为国城矿业贡献营收24.40亿元,占总营收50.77%,成为公司核心利润支柱。

---------------------

来源:Aiden的硬科技行研

展开阅读全文