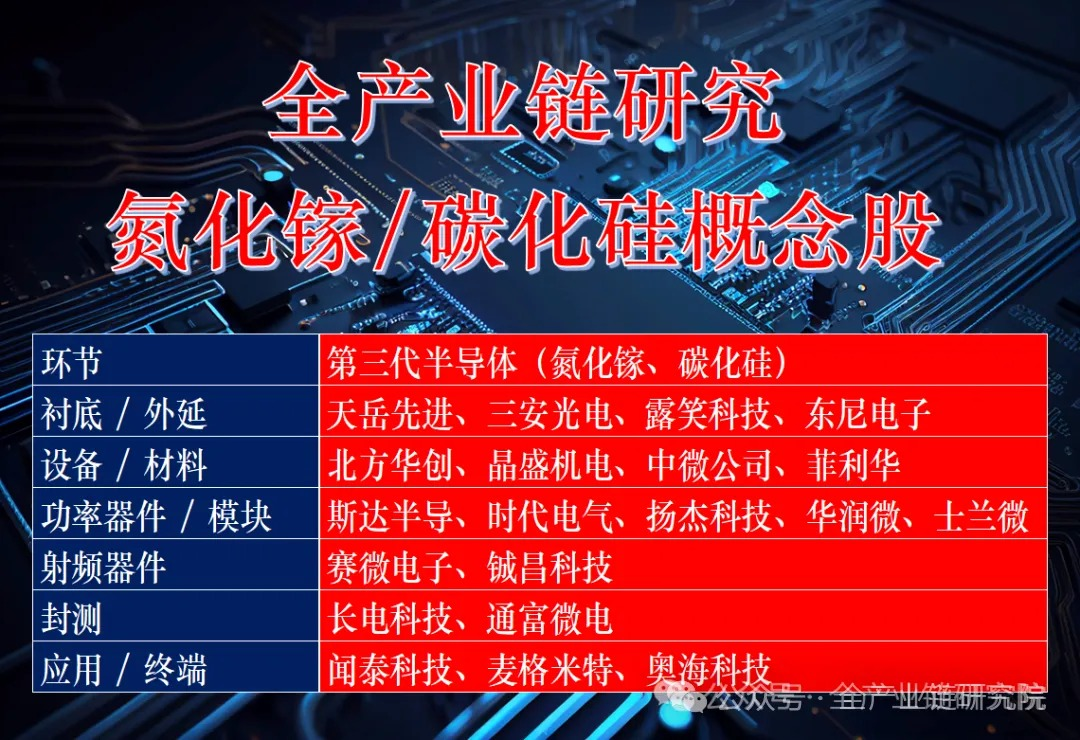

碳化硅行业观点更新

热门主题产业链

1、碳化硅价格驱动与供需展望

·提价核心驱动因素:本轮碳化硅提价主要受三重核心因素驱动:a. 补库存需求:去年底行业整体情绪偏悲观,全产业链库存处于低位,年后新能源车电动化趋势明确、光伏储能板块表现较好,带动衬底、外延、器件全环节补库存需求释放;b. AI电源新增需求:AI电源领域需求火爆,带来额外需求增量;c. 下游提前备货:下游客户已意识到半导体原材料涨价潮,即使当前需求不算旺盛或库存处于合理水位,也有意识增加备货。三重因素共同作用下,当前碳化硅处于供不应求、价格上行的状态。

·价格走势预判:价格走势方面,海外碳化硅供应商已经率先开启提价。此前国内厂商虽普遍处于微利甚至亏损状态,涨价动力较强,但受海外尚未提价的约束,客户接受度低,涨价难以落地。海外提价后国内厂商涨价约束消除,目前海内外企业均处于涨价酝酿阶段或已实施提价,后续国内碳化硅价格有望随之上行。

·中长期供需趋势:中长期供需格局方面,当前的供需紧张属于前期行业预期偏悲观、企业备货意愿低带来的供应链阶段性调整,供应链具备自我恢复能力。叠加今年海内外均有持续产能释放,预计2026年底碳化硅供给将逐步趋于充分,2027年行业整体将进入供过于求的状态。

2、碳化硅下游应用市场分析

·AI电源需求与渗透情况:当前AI电源领域碳化硅已实现起量,虽出货量在碳化硅下游领域中排第三第四位,但利润表现为各领域最优,下游客户对满足性能要求的产品价格敏感度低,本轮碳化硅涨价主要集中在AI电源领域。碳化硅在AI数据中心电源架构中的应用主要集中在PSU(一级电源,交流电转48伏直流电)、UPS两大环节,当前5.5千瓦电源已部分采用碳化硅,2027年8000瓦、12千瓦及以上高功率电源将在可应用超级模组的环节大量使用碳化硅。此外HVDC、SST等新型电源架构也均基于碳化硅器件开展研发。2026年AI电源碳化硅市场规模约3亿美金,后续增长潜力较大,对头部厂商的供应能力将形成较大挑战。

·各应用市场规模:2026年碳化硅整体市场规模约50亿美金,三大核心应用领域规模占比情况如下:

a. 汽车领域:是当前最大的碳化硅下游应用市场,占比达70%,对应约35亿美金,应用场景覆盖新能源车主驱、OBC、DCDC、充电桩等;

b. 光伏储能领域:占比15%,对应约7-8亿美金,应用场景覆盖高压电池充放电、PCS等,该领域碳化硅国产化率较高;

c. AI电源领域:规模约3亿美金。

增速方面,AI电源是未来增长最快的细分领域,年复合增速可达50%以上,2025年规模仅约1亿美金,2027年预计达5-6亿美金,后续仍将保持50%-60%的年复合增长率,增长空间广阔。

·下游领域竞争格局:AI电源领域碳化硅的技术门槛显著高于其他应用领域,其对器件全负载效率、可靠性的要求已超过车规领域:效率方面,要求器件在25%、50%、75%等全负载区间均达到效率标准,单一峰值效率达标无法满足要求,对器件技术细节要求极高;可靠性方面,AI电源全年持续运行,若器件故障可能影响AI模型训练、企业核心业务交易等,即使存在冗余备份,对器件可靠性的要求仍远高于汽车领域。

当前AI电源碳化硅主流份额由英飞凌、Wolfspeed、安森美等海外头部厂商占据,除技术差距外,地缘政治因素、台系电源厂的供应链偏好也是核心原因。国内厂商当前直接切入AI电源供应体系存在难度,但可间接受益:海外头部厂商将产能优先向利润更高的AI电源领域倾斜,缩减在工业、汽车领域的报价激进程度,让出相应市场空间,国内优秀的衬底、外延、器件厂商可获得更多发展机会。

3、碳化硅库存与衬底产业现状

·行业库存水位:当前碳化硅全产业链衬底、外延、器件环节的库存仅1-2个月,而行业常规合理库存水位需3个月以上,因碳化硅生产周期较长,健康的库存水位需达到4个月以上,当前行业库存处于偏低水平。低库存状态下厂商不存在库存压力,价格支撑性较强,具备涨价动力。

·六/八寸衬底对比:a. 价格对比:当前车规六寸衬底单价约2000元/片,八寸衬底单价约3600元/片,折算单位面积后两者价格基本持平;目前全行业衬底价格韧性较强,六寸衬底从成本端看已经没有太多降价空间,预计2026年底八寸衬底价格将降至3000元/片,届时八寸衬底单位面积成本将低于六寸。

b. 技术突破:国内头部企业的八寸衬底性能已经超过Wolfspeed,国内衬底价格普遍较海外低1/4-1/3,实现了性能与价格的双重优势,技术层面已经完成全面突破。

·国内衬底竞争优势:六寸衬底仍有3年左右的较强生命周期,当前行业产能主力仍为六寸,仅2-3家国内厂商有八寸衬底量产或在建产能,八寸衬底扩产会面临较大的财务压力,头部器件厂商虽有推动产能向八寸转移以提升经济效益的动力,但多数未布局八寸的企业优先选择求稳策略。国内八寸衬底全球出货量占比超50%,叠加今年车规碳化硅70%左右的应用市场集中在中国,海外厂商没有理由拒绝使用国内性价比更高的衬底产品,国内衬底在车端应用领域出海优势明显。

4、衬底企业经营与行业竞争分化

·衬底企业盈利展望:去年衬底企业盈利普遍较差,今年随着稼动率提升、价格保持坚挺,行业盈利将有所改善。但行业整体尚处于较长的调整阵痛期,想要实现盈利的大幅改善,核心约束条件是完成行业洗牌与六寸产能快速出清。同时企业不能仅依赖国内市场自然复苏,需积极开拓海外市场参与全球竞争,才能进一步提升盈利水平。

·海外厂商经营压力:当前海外碳化硅厂商普遍面临较大经营压力,Wolfspeed作为全球唯一纯碳化硅厂商存在破产重组的潜在风险,罗姆等综合半导体厂商的碳化硅业务拖累也较为显著。压力来源主要有两点:一是国内头部器件厂商如芯联集成已在车厂实现上量,锁定了行业价格基准,叠加供过于求的市场环境,国内外厂商开启价格战压制海外厂商盈利空间;二是去年除中国外全球电动车需求疲软,海外厂商除特斯拉外核心市场仍在中国,需求支撑不足。目前仅具备多元化产品线的大厂可通过业务协同支撑经营,多数厂商需依托盈利性较好的AI电源业务缓解盈利压力,优化财务表现。

·行业竞争分化情况:当前碳化硅衬底行业分化态势极为显著,开工率层面,头部衬底企业开工率达80%-90%,二线企业开工率约80%,三线企业开工率仅20%-30%。良率层面,头部厂商六寸衬底良率可达85%以上,中小厂商良率仅40%-50%,对应成本是头部企业的2倍,持续亏本经营下难以通过长期补贴维持运营。需求端客户更倾向选择产品稳定性强的头部厂商产品,中小厂商产品因性能、存续性风险不受市场认可,行业洗牌节奏加快,整体竞争格局已基本固化。今年海外厂商的涨价并非全行业基本面改善,汽车领域价格仍涨不动,实际调整为按不同客户、不同市场个案处理。

5、衬底扩产与外延环节发展情况

·八寸衬底良率与扩产:八寸衬底当前良率较低,仍有较大提升空间,良率提升是年底产品价格从当前3600元下降至3000元的核心支撑,价格低于3000元仍具备盈利空间。八寸良率偏低的核心影响因素并非设备,而是晶圆尺寸变大后工艺控制难度更高,相关工艺仍处于摸索阶段,需通过大量测试迭代推进,本质是实践积累的过程。国内八寸衬底核心玩家包括天岳、天科、烁科、金瑞电子(隶属于金盛机电),其中上市企业仅天岳一家;衬底生产设备已实现完全国产化,当前行业扩产所需设备短期内已基本采购完毕,暂未处于大规模采购设备的阶段。

·外延环节技术难点:外延层是决定器件性能的核心环节,对缺陷的容忍度远低于衬底:衬底允许存在一定比例的缺陷,仅在大电流等极端负载场景下才会影响器件表现,而外延层若存在缺陷会直接导致器件损坏,是影响器件可靠性的核心要素。外延环节技术壁垒与设备相关性较高,此前国内厂商多采购带有海外技术背景的外延设备,工艺know-how也是重要影响因素;目前北方华创等国内厂商已可提供自主生产的外延设备,天科等衬底企业也已自主布局外延生产,外延环节毛利水平较为可观。

·衬底出海与外延格局:国内衬底出海具备显著竞争优势,海外市场报价内卷程度低于国内,客户订单稳定性更强,盈利水平更健康。当前国内衬底产品性能已达到海外客户需求标准,车端主驱应用出海受地缘政治影响较小,已有头部企业实现批量供应,后续在AI等领域还有进一步拓展市场份额的机会。外延行业当前面临上下游双向挤压的潜在风险:此前产业链分工明确,衬底厂、外延厂、器件厂各司其职,当前衬底厂如天科已布局外延业务,器件厂也逐步将外延环节收回自主生产,一方面为把控器件核心性能,另一方面为获取外延环节的盈利,专业外延厂目前盈利状况尚可,但长期面临上下游切入的竞争压力,国内汉天、天域等外延厂商技术水平处于行业领先位置。

6、高压器件与国内器件厂商进展

·高压碳化硅技术瓶颈:高压碳化硅器件的技术瓶颈主要集中在外延层、器件设计、封装三大环节:a.外延层层面,1微米外延层约可承受100V电压,650V器件需生长6-7微米外延层,1200V器件需生长十几微米外延层,3300V器件需生长三十几微米外延层,且要求外延层零缺陷,对工艺一致性要求极高。15微米以上外延层(对应1200V以上器件)国内仍有较大差距,3000V以上超高压领域的外延设备、工艺均较为落后,此前缺乏对应应用布局;b.器件设计层面,国内经验主要集中在1200V、车规1500V器件领域,1700V器件因量产规模小、电流小表现尚可,更高压器件基本无经验积累;c.封装层面,高压器件封装挑战较大,国内在1800V系统、1200V模块领域经验丰富、出货量大,但更高压封装环节存在明显欠缺。目前国内在1200V-1700V车规器件领域已实现突破,技术成熟,车规领域整体进步显著,固态变压器等新应用领域虽有挑战但也存在发展机遇。

·国内器件厂商竞争格局:国内碳化硅器件厂商竞争梯队清晰,国产化进展显著:a.第一梯队为芯联集成,是国内碳化硅器件领域最领先企业,与海外技术差距已大幅缩小,已在多家主流车厂定点量产,产品经过上量验证已被广泛认可,今年将拿到较多市场份额。其兼具代工与IDM属性,碳化硅产品拥有自有品牌,同时对外提供代工、封装服务,比亚迪等厂商均在其处开展代工合作;b.三安光电与意法半导体的合资项目中,核心技术由意法半导体主导,三安光电主要负责出资、出地、提供衬底,仅可少量学习借鉴相关技术;c.方正微依托华为技术发展,在华为供应链内表现较好;士兰微、时代电气等企业属于第二梯队,竞争力较第一梯队有一定差距。国产器件突破对海外厂商形成明显价格约束,同类产品海外厂商定价仅能比国内厂商高20%左右。目前车规碳化硅全产业链(封装、器件、外延、衬底)均已实现国产化突破,进入规模化发展阶段。

7、新兴应用市场空间与技术趋势

·行业发展核心驱动:应用需求是碳化硅行业发展的核心驱动,若相关需求由海外厂商主导,国内供应链切入难度较高,本土需求释放则将对国内全产业链形成明确利好。当前国内新能源汽车、高压器件、AI电源等新兴需求持续涌现,将带动国内碳化硅配套供应链升级。国内碳化硅行业已完成零到一的突破,具备覆盖设备、硬件、软件、人才、应用测试等环节的完善产业链配套环境,未来随着本土需求持续释放,行业技术升级节奏将加快,发展确定性较强。

·SST领域价值量澄清:市场对SST领域碳化硅价值量存在明显误判,传闻中SST领域碳化硅价值占比达30%、单瓦价值约3元的测算逻辑不成立。经实际拆机及行业验证,SST领域碳化硅实际价值约为每千瓦5美金,仅为市场传闻数值的1/30,行业实际空间远低于预期。测算依据:a. 拆解220千瓦设备可知,共采用32颗1200伏八毫欧、32颗2000伏十二毫欧碳化硅器件,合计64颗,单颗按16美金高估计算,总价值约1000美金,折算每千瓦约5美金;b. 参考车载应用情况,200千瓦车载逆变器碳化硅价值约200美金,折算每千瓦约1美金,电力电子领域碳化硅单位价值普遍不超每千瓦10美金。当前SST用碳化硅仍以海外厂商供应为主,主要系下游客户第一版方案优先求稳,符合行业发展规律。

·其他新兴应用趋势:一是AI电源领域半导体材料应用趋势:碳化硅仅适用于AI电源高压侧环节,氮化镓可应用于AI电源第二级IBC、最后一级POL等更靠近GPU供电的环节,市场空间显著优于碳化硅。当前氮化镓核心厂商中,国内代表为英诺赛科,海外代表包括英飞凌、纳维塔斯,650伏以下是氮化镓更适配的应用场景。二是碳化硅在IR芯片封装领域的应用:目前行业对该应用方向仍存在争议,尚未形成明确共识,即便后续技术问题得到解决,也仅会在高端平台应用,无法取代全部硅基方案,短期放量规模较小。

来源:全产业链研究院

展开阅读全文