直到尽头 | 国金证券2026年中期策略展望

市场风向标

摘要

1 新世界:AI的资本开支周期

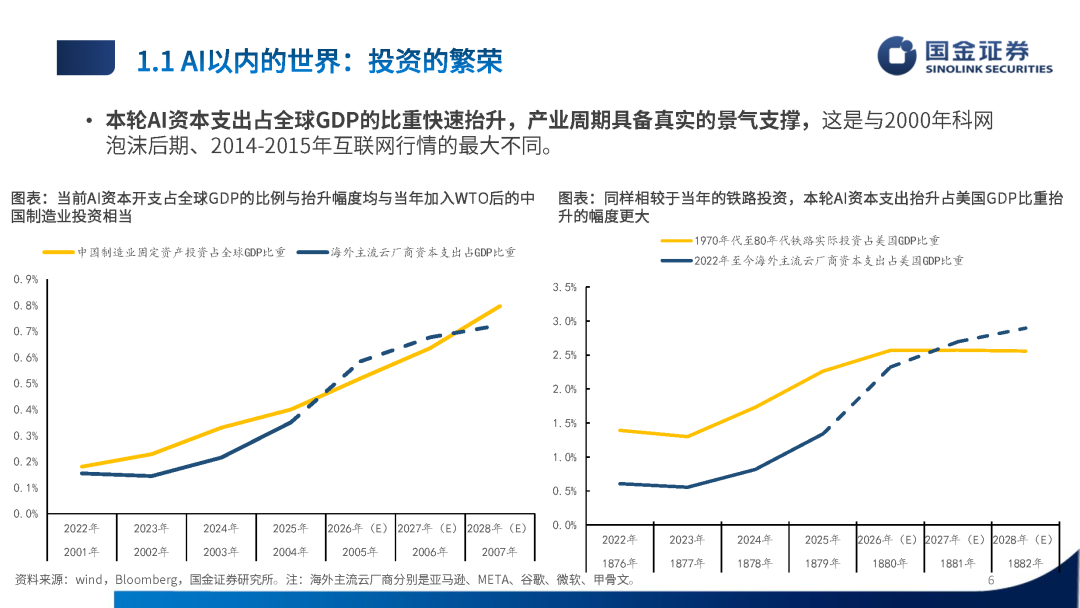

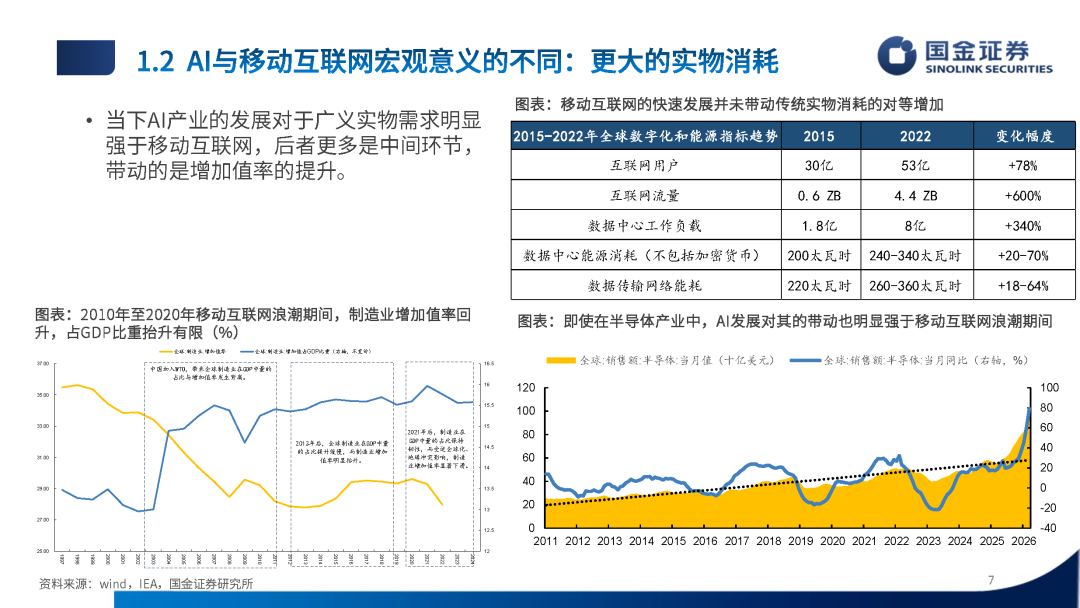

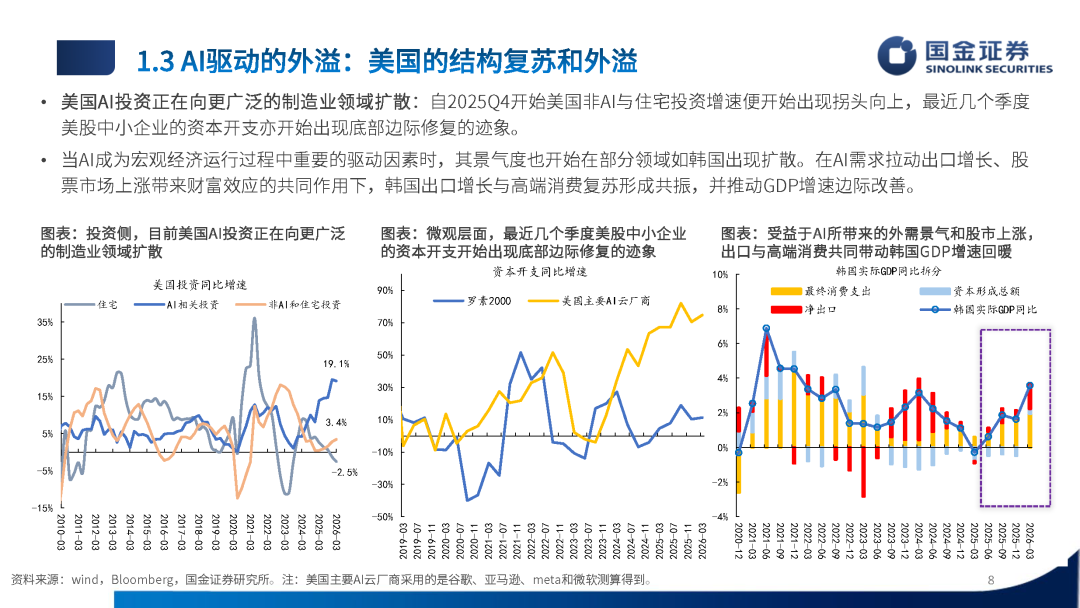

这一轮AI的科技浪潮拥有真实的景气支撑,其占全球GDP的比例和扩张幅度已媲美历史上重要的产业建设周期。大量的投资、随之产生的需求造就了新世界的欣欣向荣,同时也扩散到了其他领域:与移动互联网带动更多商业模式和用户的指数扩张特征不同,AI并不直接提高增加值率,而是更直接拉动半导体、数据中心建设、电力等更广义的实物需求,并开始从美国科技巨头扩散至更广泛的制造业投资,一定程度促进了美国和相关经济体进入类似经济复苏的周期,这是与2000年科网和2013-2015年移动互联网最大的不同。

真实的盈利、随处可见的短缺与通胀和宏大的叙事以及投资预期占全球GDP比例的抬升程度,与当年加入WTO后的中国制造业投资中的周期牛市有很多相似之处。

2 被压制的旧世界

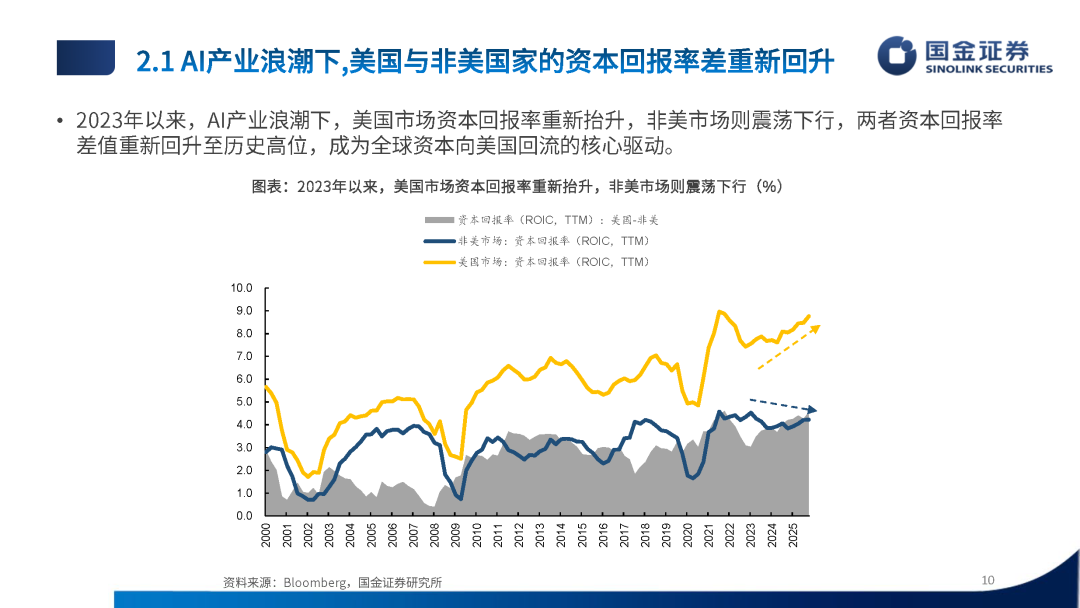

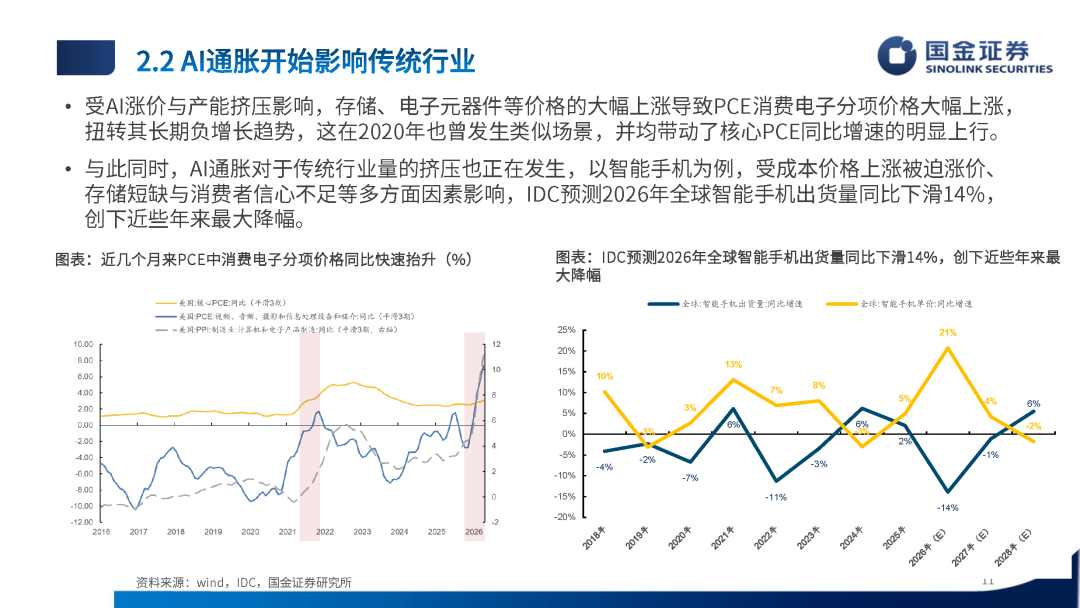

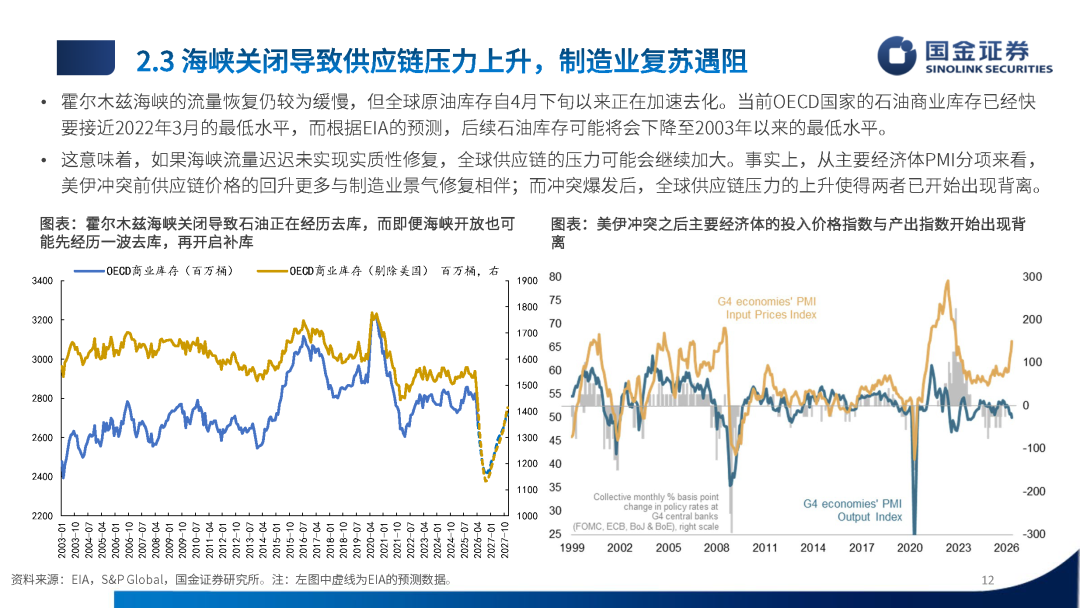

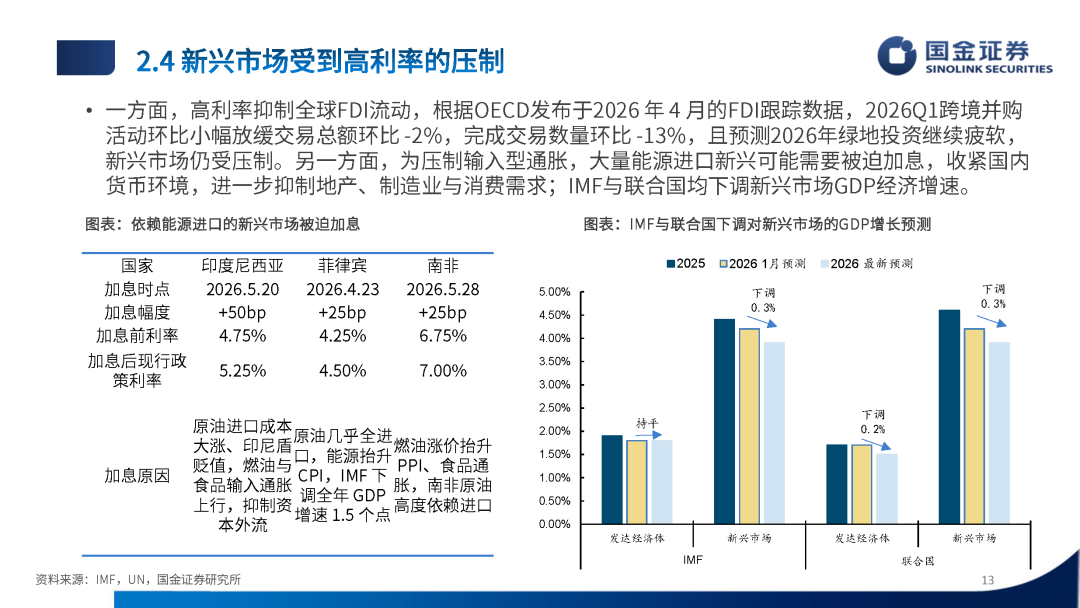

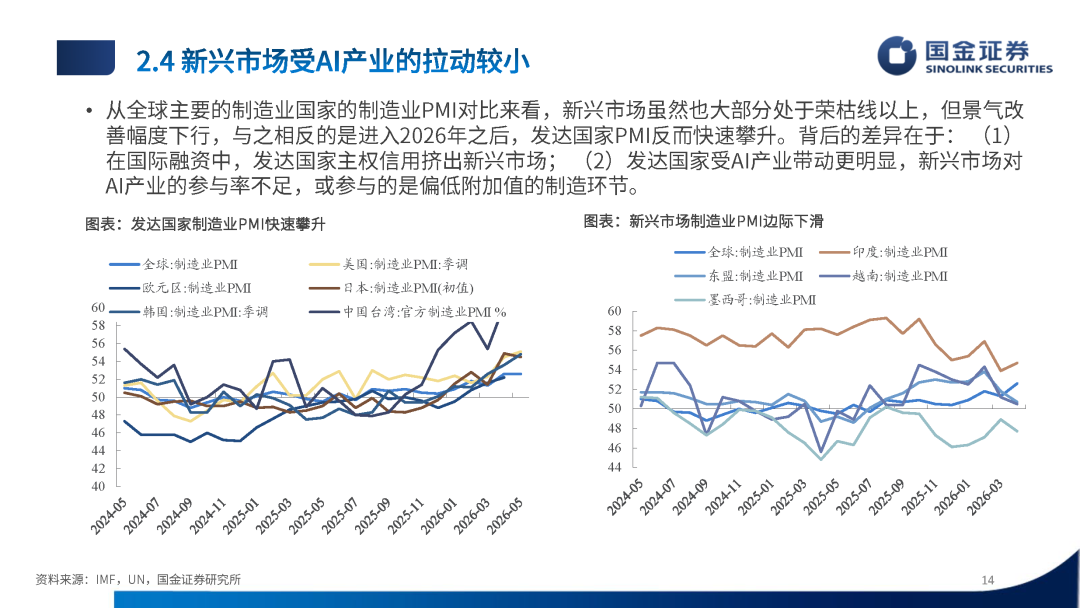

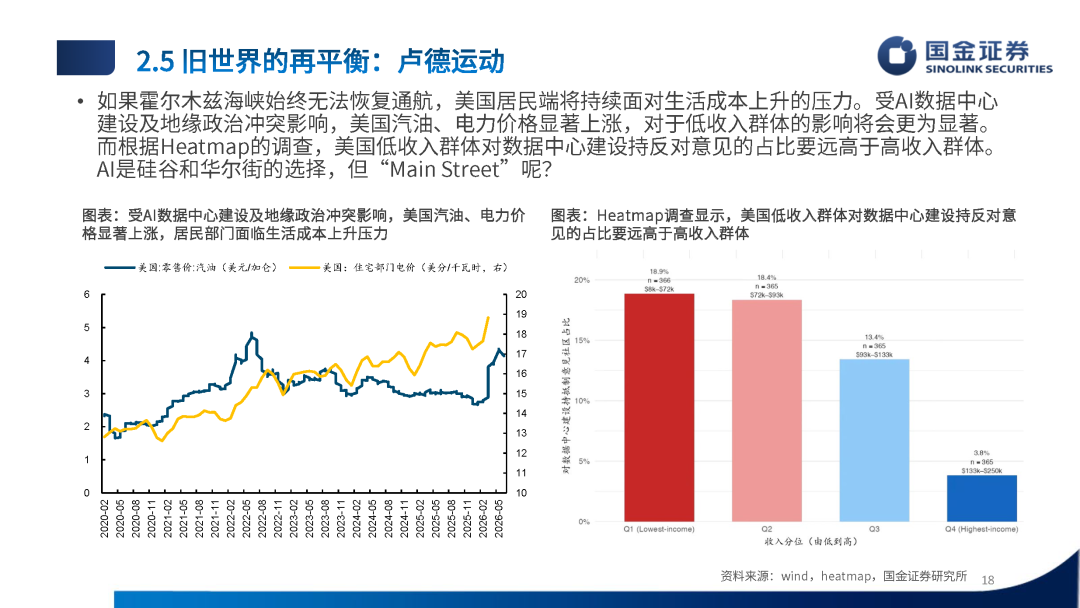

一方面,这一轮的AI产业浪潮造成了美国与非美经济体之间资本回报的K型分化,同时AI内部的通胀已经开始逐步影响到其他传统行业: AI需求推动存储、电子元器件价格上行,压制了智能手机等传统消费电子的终端需求;另一方面,由于霍尔木兹海峡的扰动始终存在,使新兴市场面临制造业和消费的多重约束:制造业的复苏受到供应链中断的影响,投资和消费活动也开始逐步受到高利率的压制。

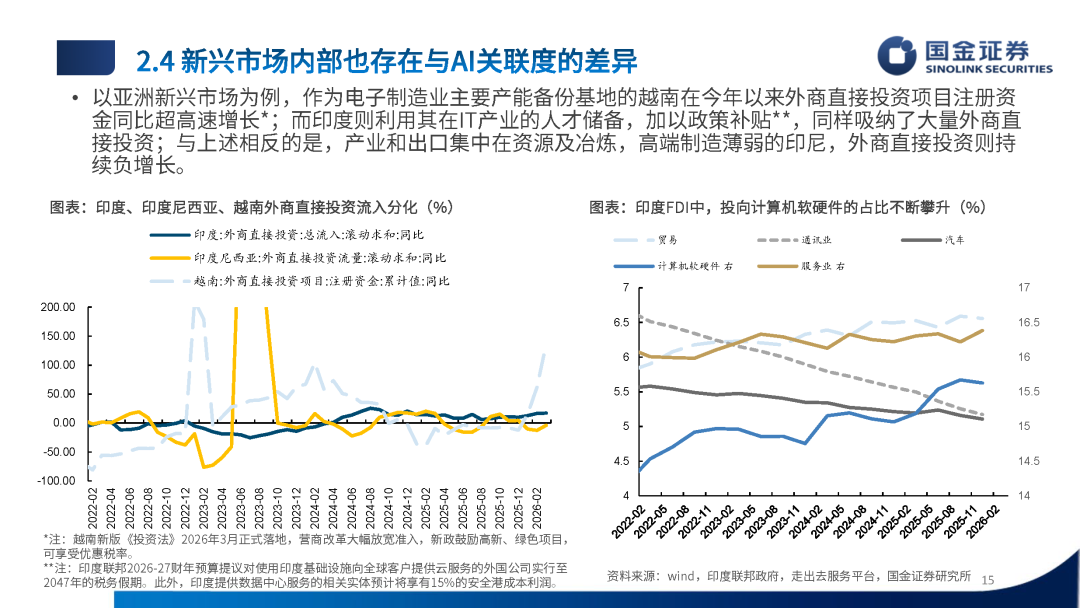

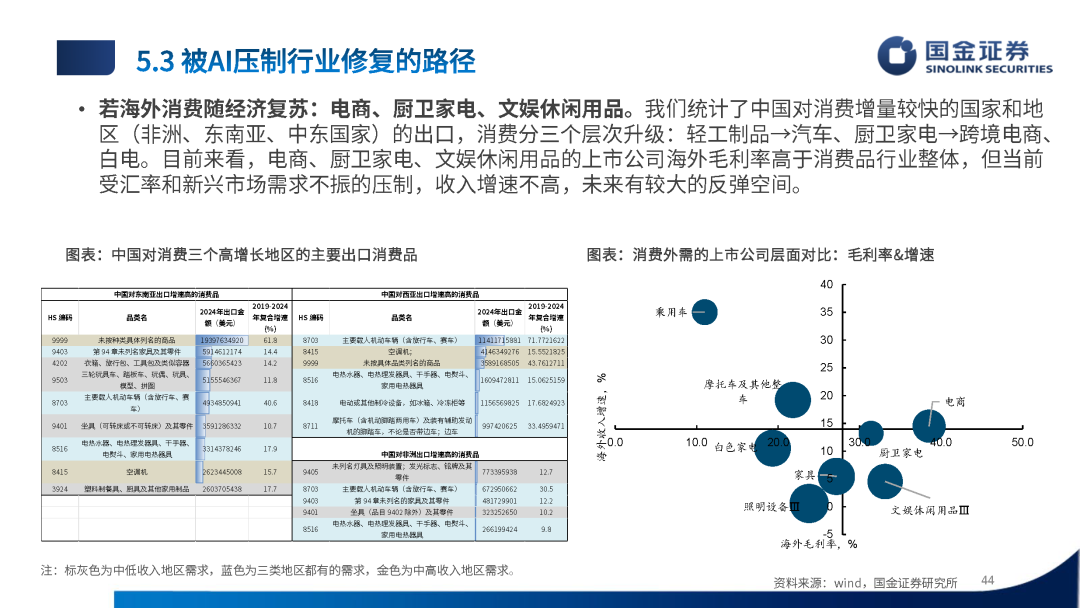

在上述背景下,新兴市场的外商直接投资也出现了与AI关联度的差异:越南、印度等与AI关联更强的经济体受益,而依赖于资源、低附加值制造和传统出口链的国家承压明显。

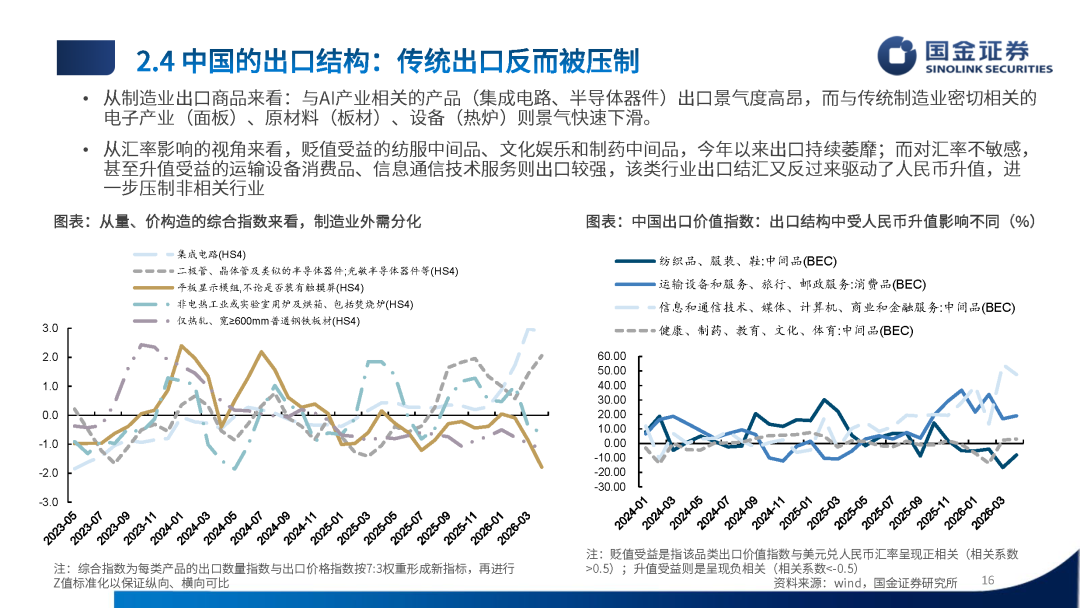

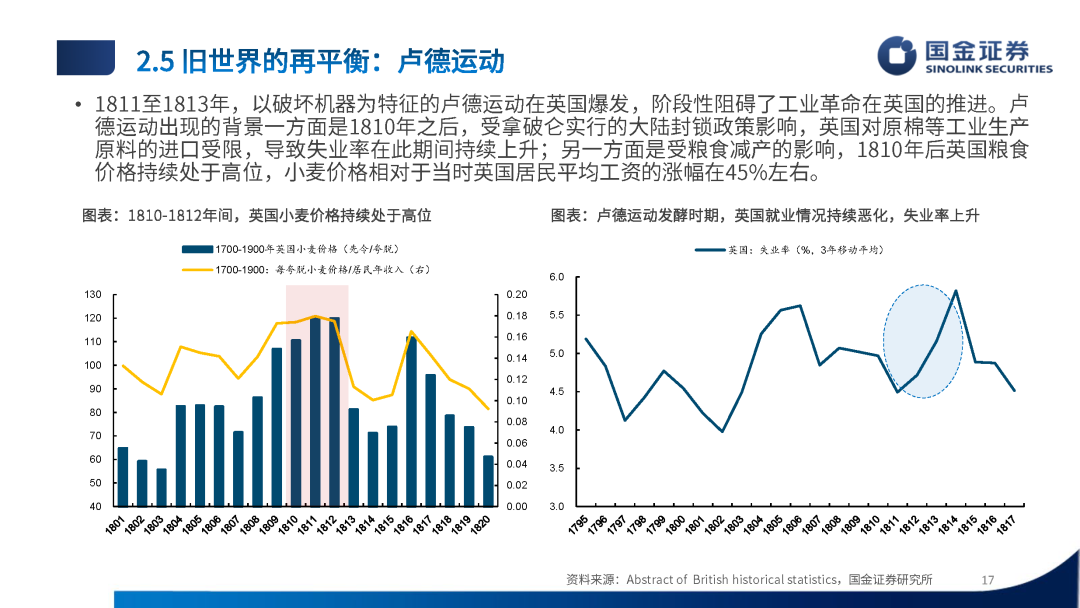

上述变化叠加汇率升值的影响最终共同导致了我国出口的结构持续分化。但旧世界并非不值得关注,工业革命中期的“卢德运动”告诉我们,面对新技术冲击,大众生活成本的稳定依然重要,这是未来新世界推动过程中的潜在裂痕。

3 两个世界的定价

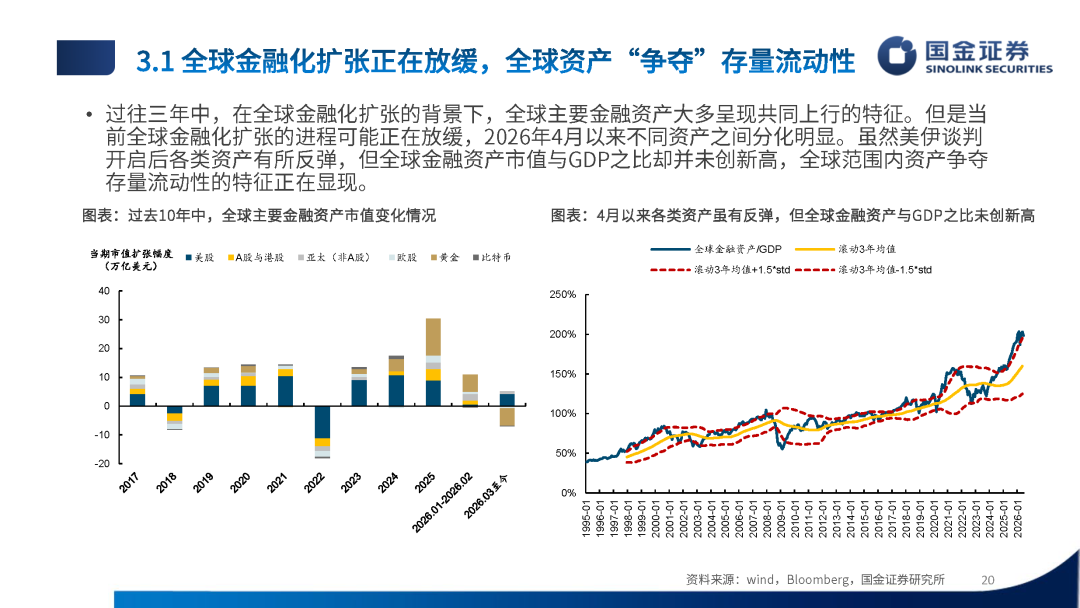

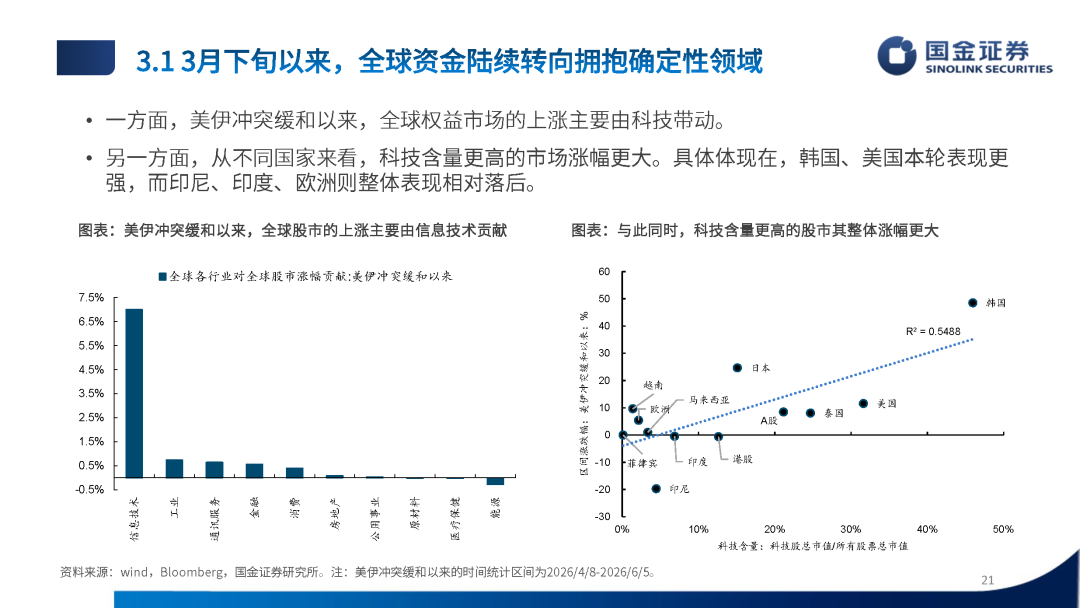

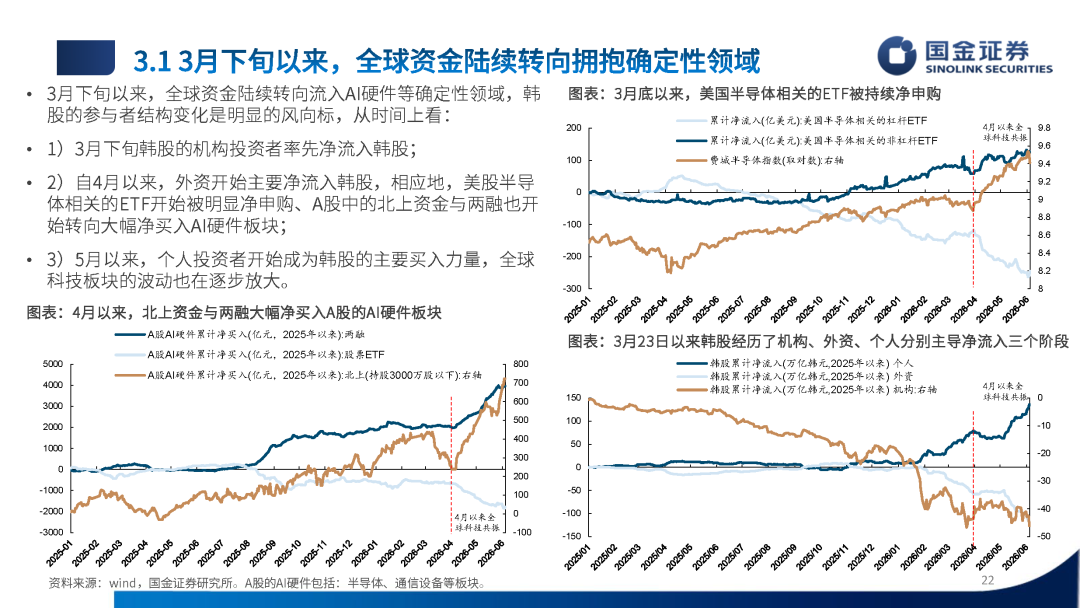

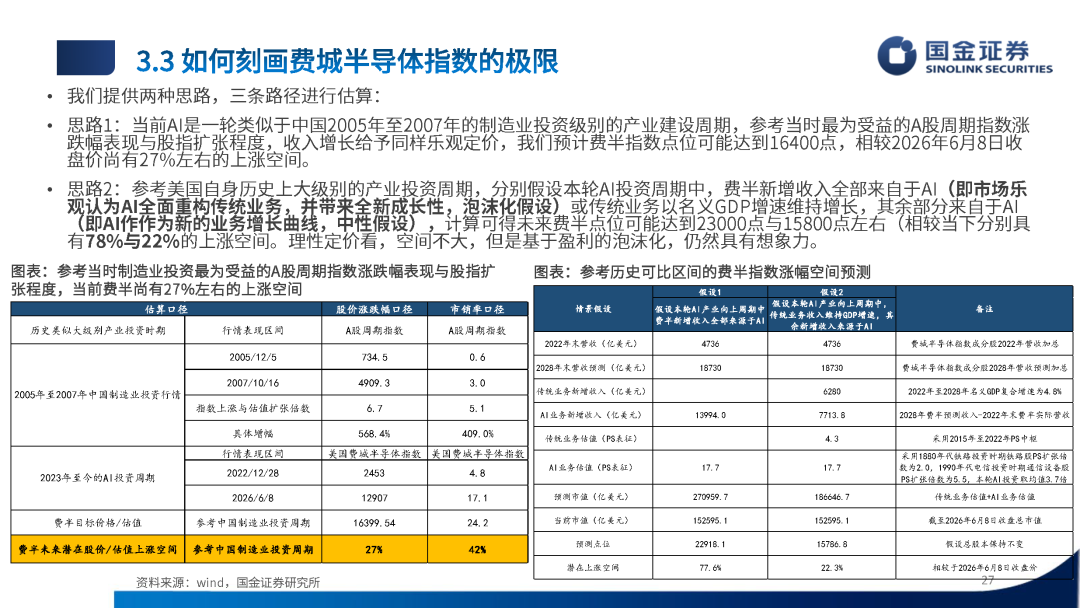

在全球金融化扩张放缓、存量流动性竞争加剧的背景下,资金开始集中拥抱AI硬件、半导体等确定性更强的“新世界”的资产,科技含量更高的资本市场也表现更强。费城半导体指数,根据我们对于历史大资本开支周期的假设,可能落在的点位区间是15800~16400附近,仍有一定空间。

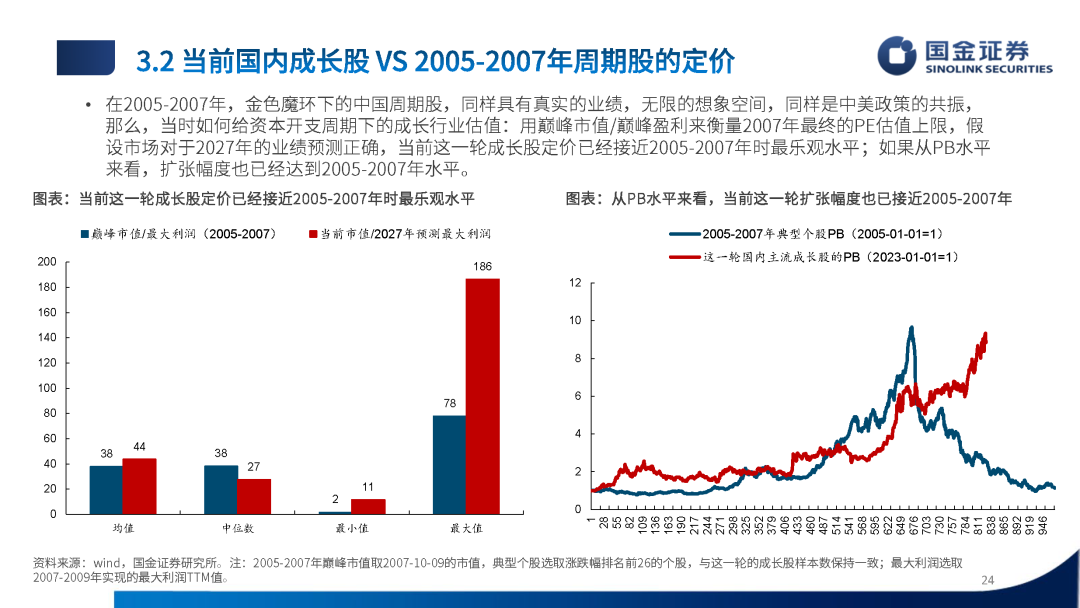

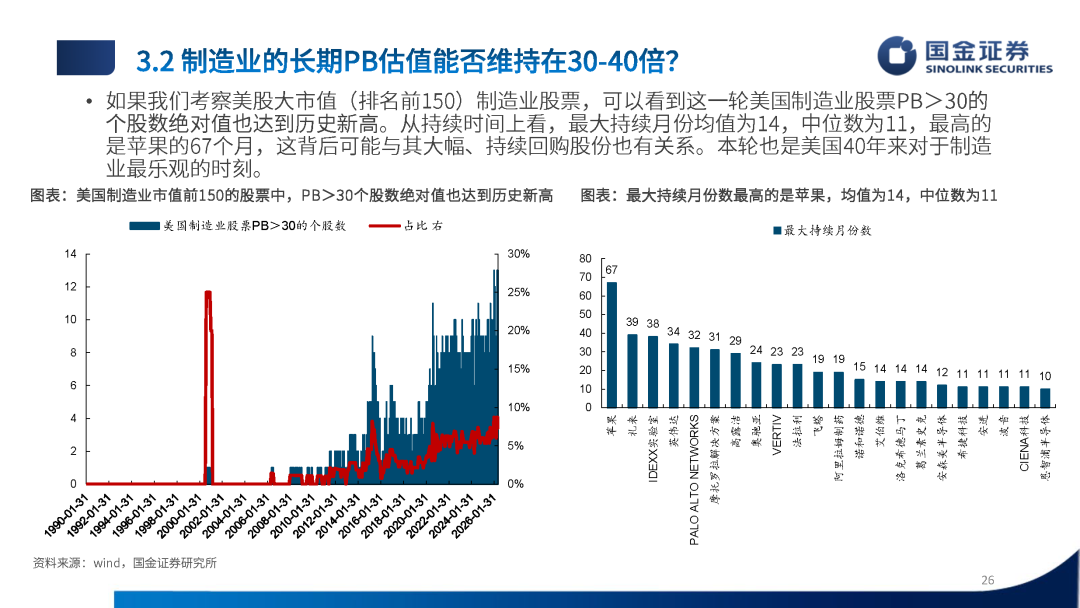

但与此同时,A股成长股的估值扩张已明显快于美股,部分AI相关成长股的盈利定价已经接近2005—2007年周期股最乐观阶段,而PB估值长期>30倍对于大市值制造业股票而言并不可持续。当然估值并不能成为择时的精准信号。

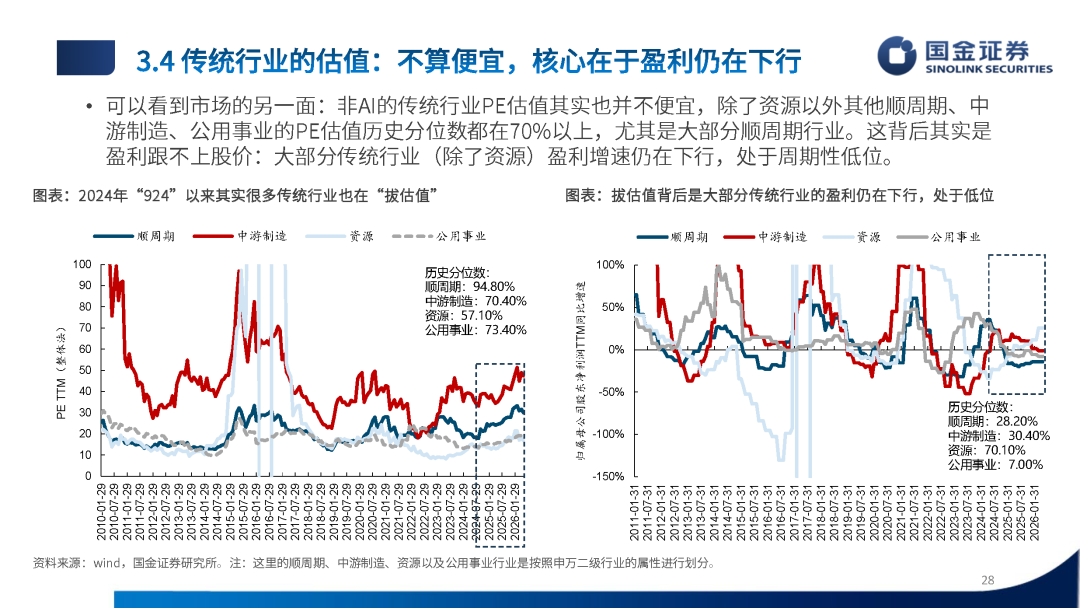

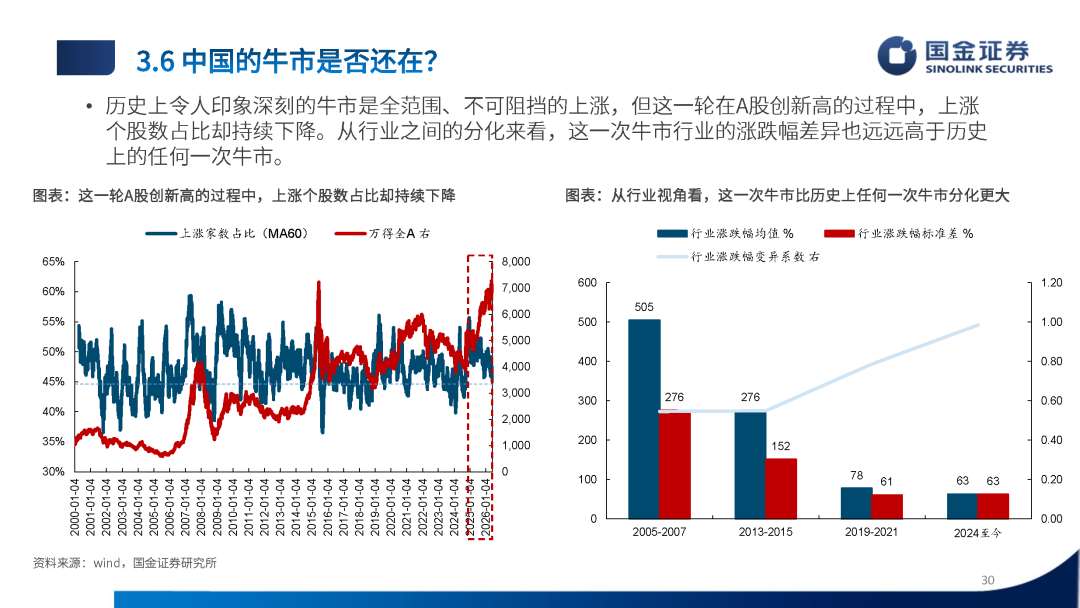

对于传统行业而言,整体估值并不在低位,盈利是否修复仍需观测。而在AI叙事之下,以铜为代表的有色金属股票开始出现了中美背离,这是需求流量与供给增量重新汇聚于美国的结果。值得一提的是,A股在创新高的牛市氛围之中,上涨个股数量的占比却已经跌落,回到了2024年“924”附近。

4 业绩的泡沫与未来的路标

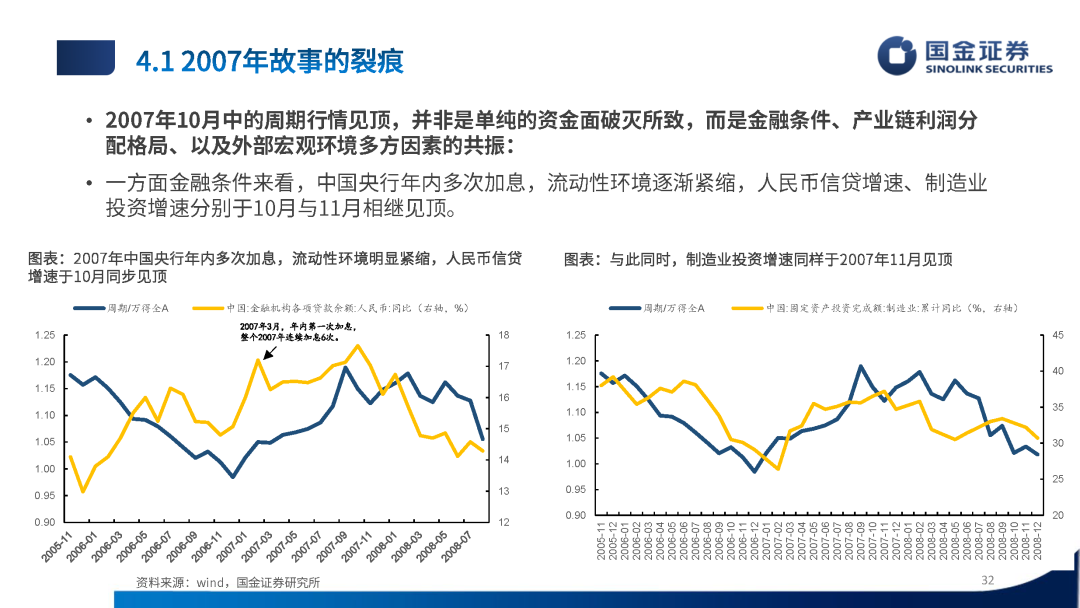

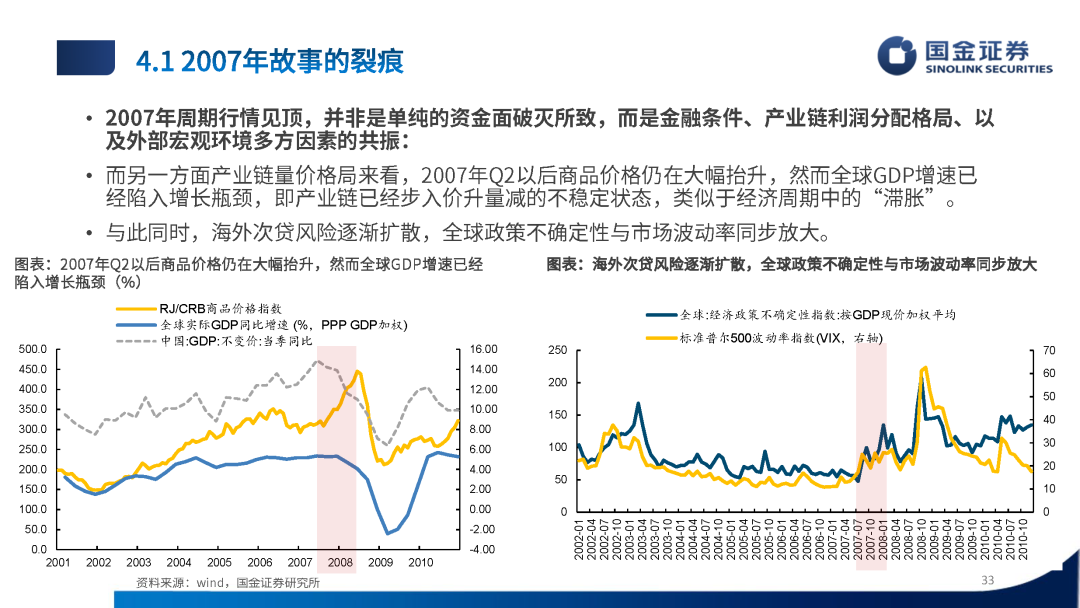

并非所有泡沫都是来自于想象力,业绩泡沫也是泡沫,当期盈利的真实性从来不是问题,而是市场对于久期的看法。我们并不认为行情结束,但是我们提示投资者到了关注路标的阶段,我们认为可以关注金融条件、产业链量价关系和外部宏观环境三类信号。参考2005-2007年的周期行情见顶因素,并非单一的资金面原因,而是信贷收紧、制造业投资见顶、商品“价升量减”以及外部风险扩散的共同作用。

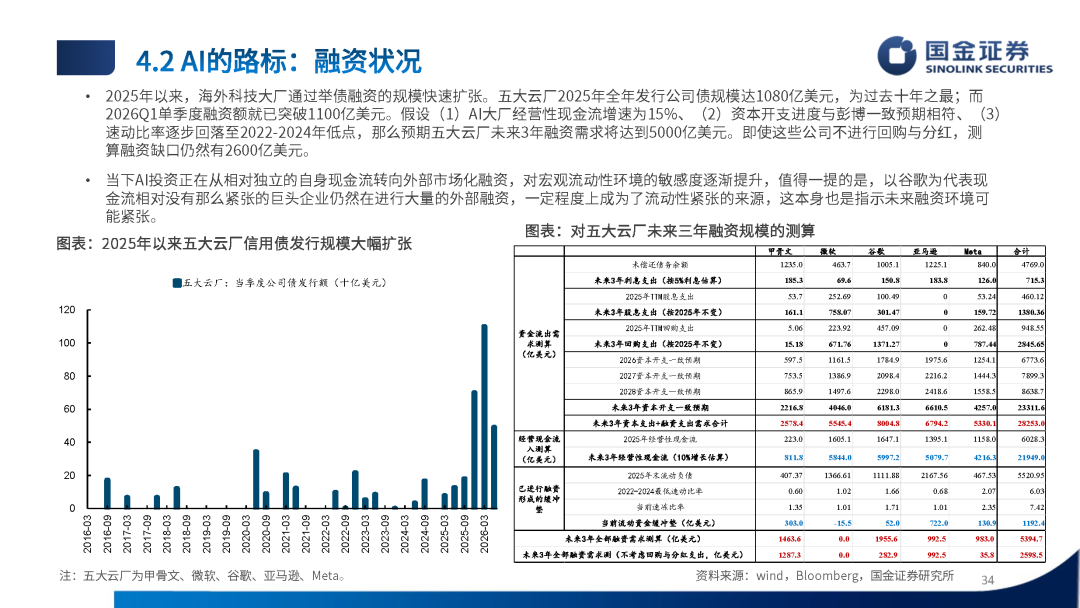

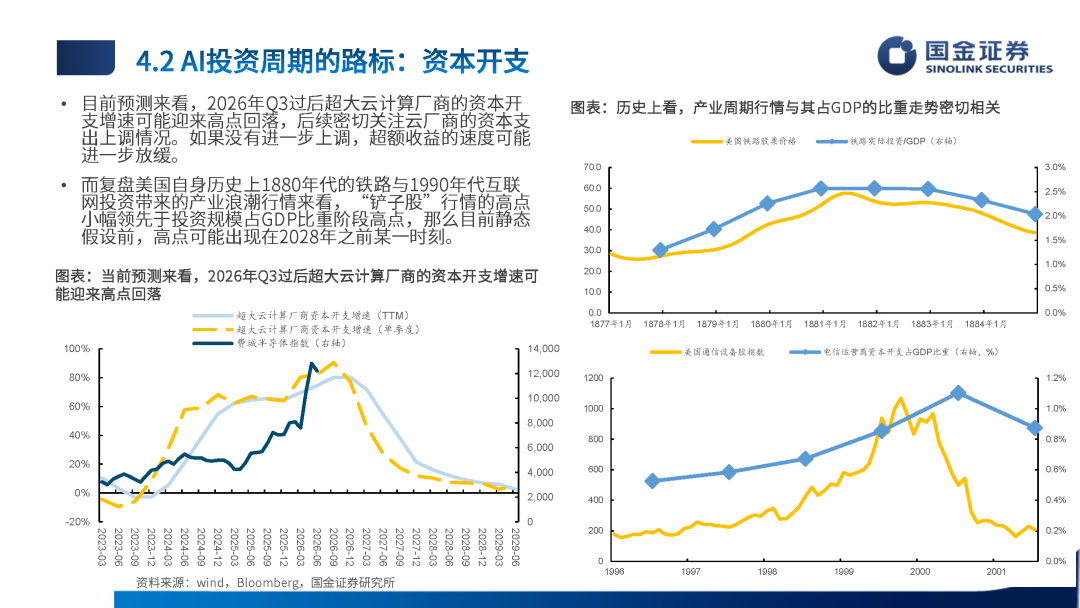

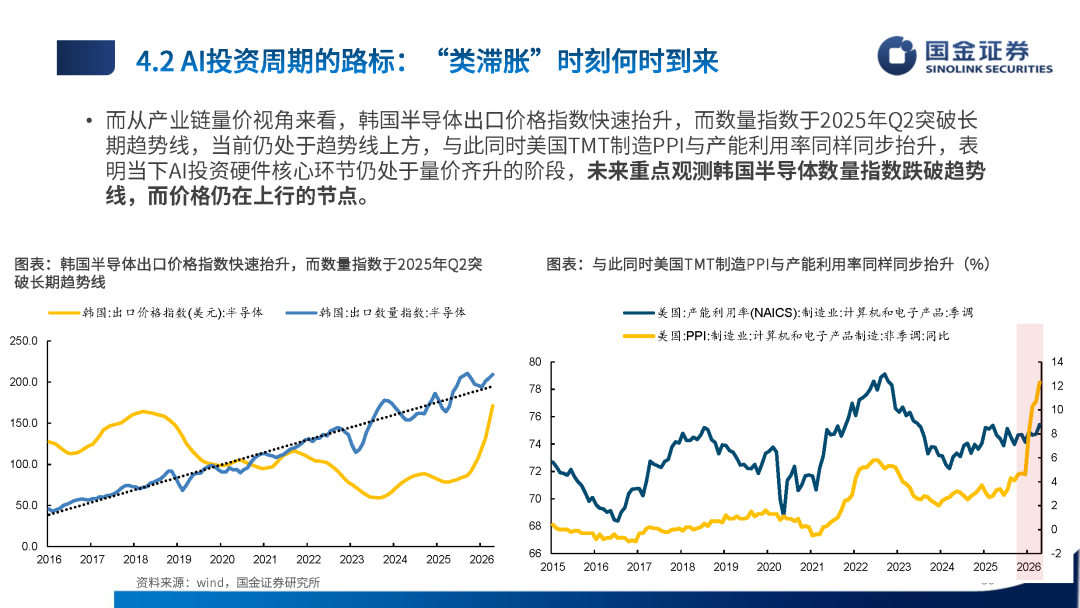

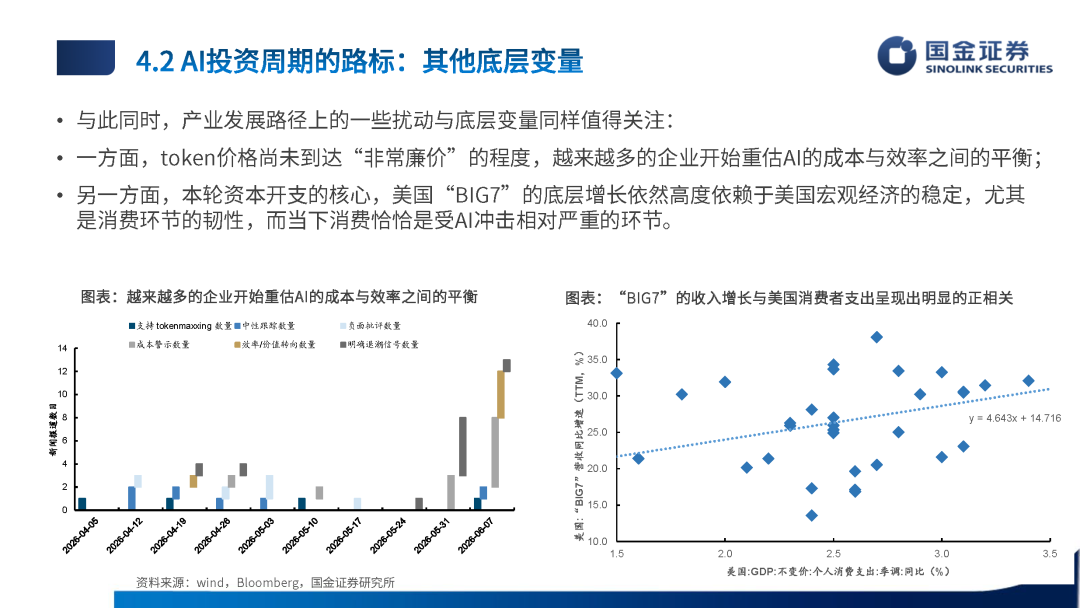

映射到当前的AI产业周期:海外科技巨头资本开支正从自有现金流转向外部融资,未来三年融资需求和融资缺口可能显著上升,使AI投资对流动性更敏感;同时,若云厂商资本开支增速在2026年三季度后回落,或韩国半导体数量指数跌破趋势线但价格仍上行,可能意味着产业链从量价齐升转向不稳定的阶段。此外,token的使用成本、企业AI投入回报率和美国消费的韧性也是未来需要关注的底层变量。

5 直到尽头

在新世界的盈利预期已较充分、旧世界的修复尚未兑现的非稳态阶段,风格切换不是核心,积极防御思路下,投资者应兼顾AI链条的真实景气和传统实物资产的再定价机会,两个世界将在各自尽头交汇。

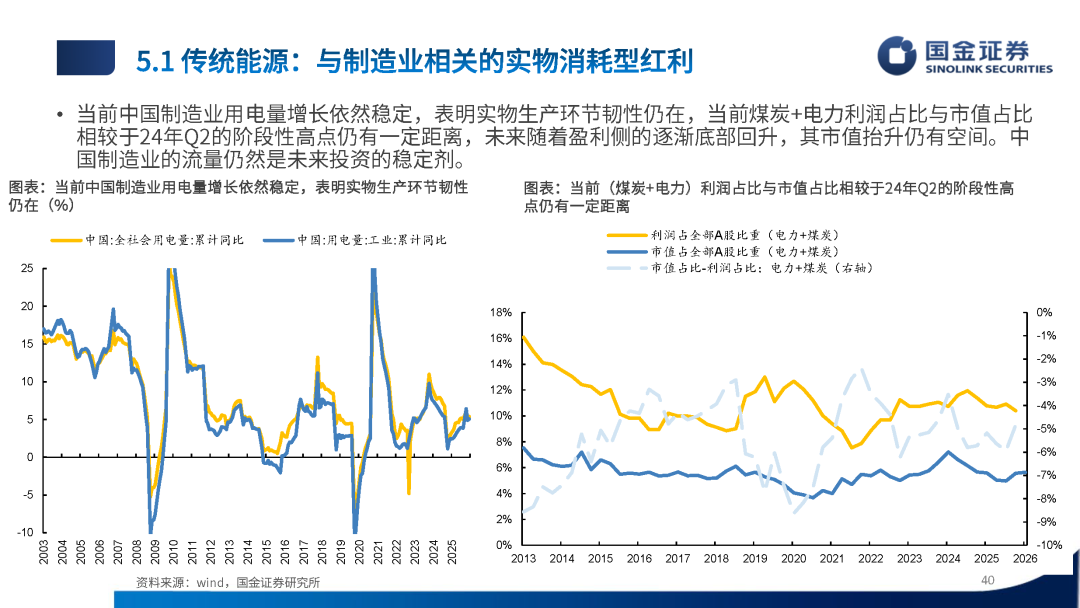

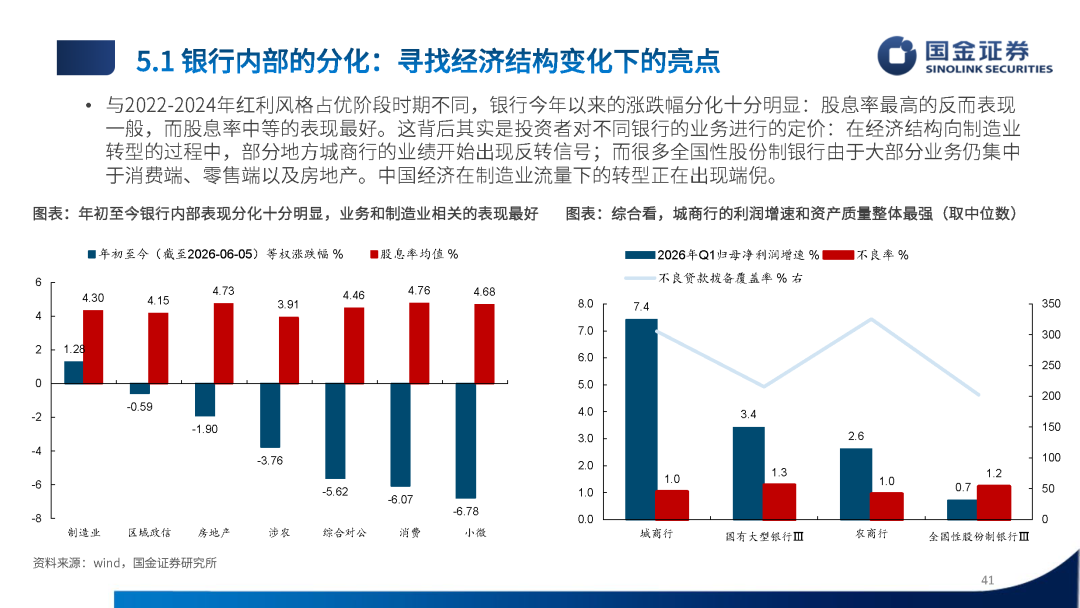

首推具有战略资源价值、实物消耗型红利的原油、煤炭、电力,以及受益于国内制造业结构转型、基本面出现改善信号的城商行;

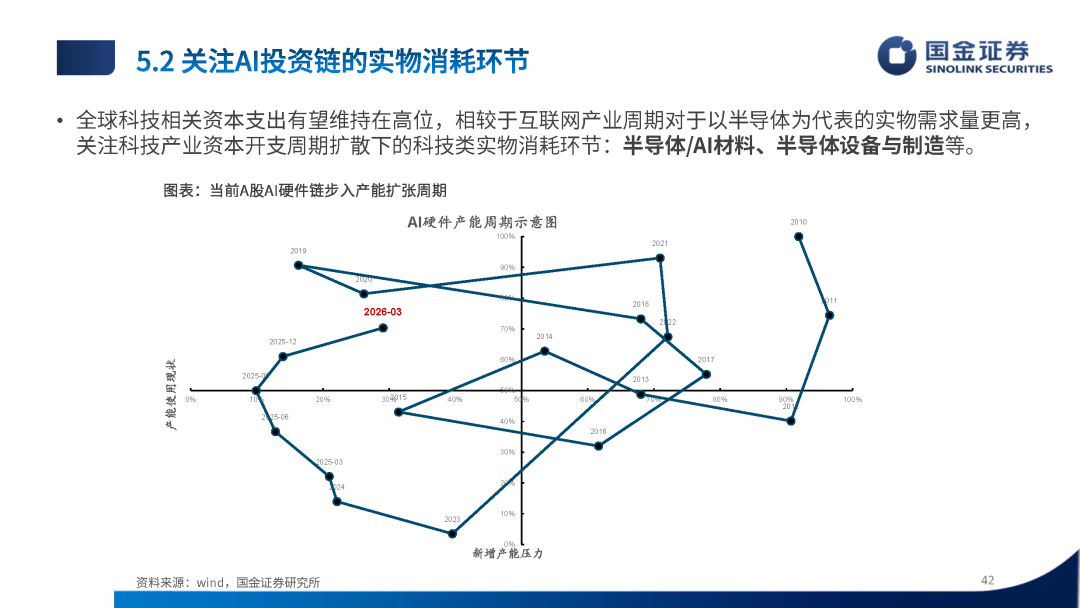

其次关注全球科技资本开支维持高位带来的AI实物消耗环节,包括半导体/AI材料、半导体设备与制造等;

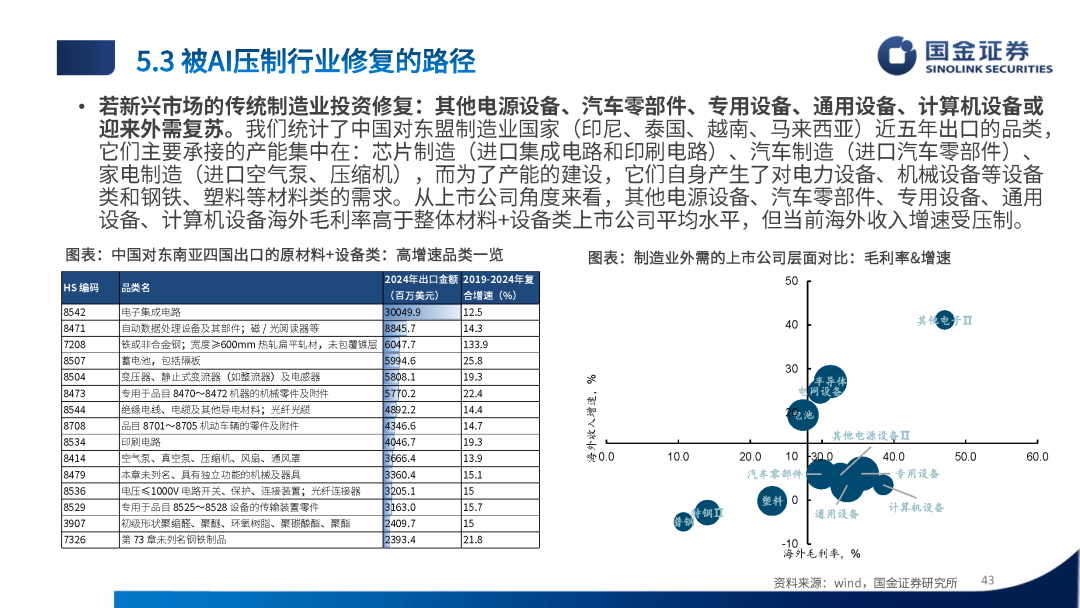

中期则关注AI压制因素缓解后,受益于新兴市场传统制造业投资修复和海外消费复苏的方向,工业金属(铜、铝)、其他电源设备、汽车零部件、专用设备、通用设备、计算机设备、电商、厨卫家电和文娱休闲用品等。

风险提示:1、海外地缘争端导致通胀上行超预期,导致全球流动性紧缩;2、AI对传统行业的压制持续超预期

报告正文

来源:一凌策略研究

展开阅读全文