全球光纤大寡头,横扫300亿订单!

个股解析

AI算力竞争,蔓延到光纤!

2026年5月6日,英伟达宣布与知名光学巨头康宁公司达成合作,总投资最高达32亿美元,计划新建三座先进工厂。

康宁的目标非常直白——扩大本土光连接产品产能10倍以上,同时将光纤产能扩大50%以上!

不知不觉间,光纤成了炙手可热的“硬通货”。

价格足以说明一切!2026年4-5月,全球用量最大的通用光纤G.652D,价格比去年年末暴涨了4-5倍;而AI专用的超低损耗光纤更夸张,直接从50元涨到了240-260元。

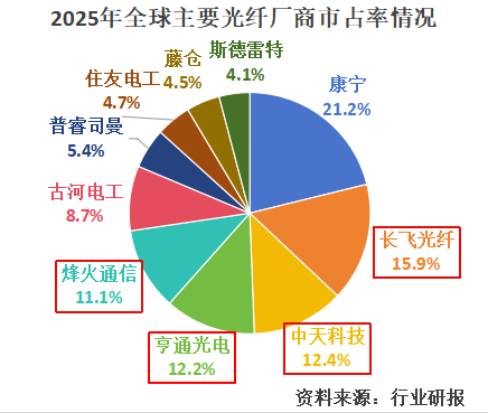

这场光纤盛宴中,我国企业当仁不让,同样占据重要的一席之地。

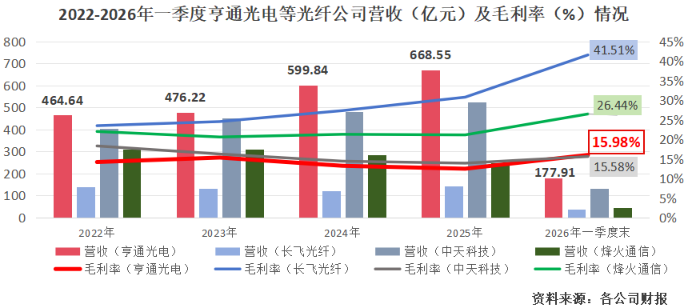

据统计,2025年的全球光纤市场上,前十大公司中我国占据四席:长飞光纤、中天科技、亨通光电和烽火通信包揽了第二到第五名的位置,总共占据近一半的全球市场。

这四家公司也被称为国内“光纤四杰”,彼此各有千秋。

那么,这场光纤争霸赛,到底谁的优势更突出呢?

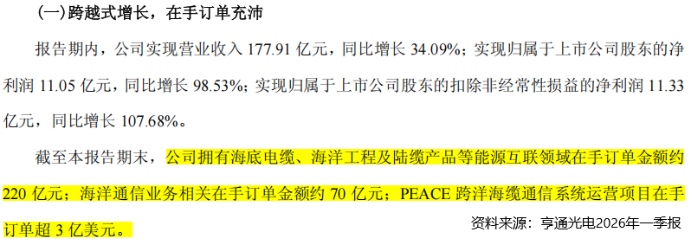

衡量公司发展情况要用全局眼光,但从订单情况来看,亨通光电已经志得意满!

亨通光电明确披露,截至2026年一季度末,公司在海底电缆等能源互联网领域在手订单220亿元;加上海洋通信、PEACE跨洋海缆通信系统等业务,在手订单金额超过300亿元!

亨通光电,到底是如何做到“订单收到手软”的呢?

首先,光纤行业的逻辑发生质变。

在过去几年,传统光纤行业其实是跟着电信运营商走的,行业需求大部分都来自4G、5G电信网络建设:短期需求提高、产能暴增,然后到了产能过剩、价格战。

AI算力时代,给行业周期带来了新开始。

业内称2025年为“AI智能体元年”。据预测,到2030年,全球将有22.16亿个活跃的AI智能体,Token的年消耗量将飙升至15.2万PetaTokens,增长超3亿倍。

AI算力中心对光纤的需求量超乎想象。一台AI服务器机柜所需要的光纤,是传统数据中心的5-10倍。2025年,全球数据中心光纤光缆需求为7000万芯公里,而2026年有望突破1亿。

于是,行业底层逻辑发生改变,这也给亨通光电带来巨大的业绩增长。

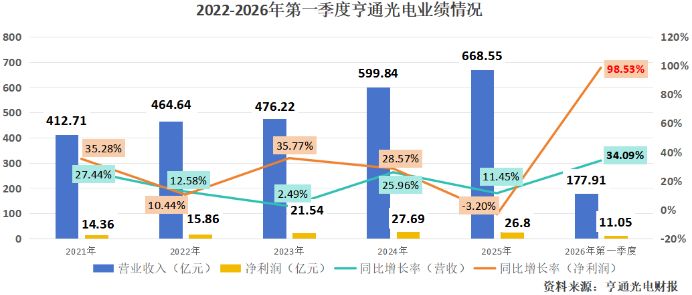

2026年一季度,亨通光电营收177.91亿元,同比增长34.09%;净利润11.05亿元,同比增长98.53%。若只看扣非净利润,一季度公司增幅超过100%!

其次,掌握行业尖端技术。

说到底,行业大环境再好,没真功夫也是不行的。

真正让亨通光电在未来角逐中占据先机的,当属空芯光纤技术。

传统光纤内部是实心的石英玻璃,光传输速度与光纤介质紧密相关。空芯光纤的出现是颠覆性的,它能提升近50%的光传播速度,理论损耗极限也要远远低于普通光纤。

看官别走,点个关注:

洞察经济趋势,把握投资机会!

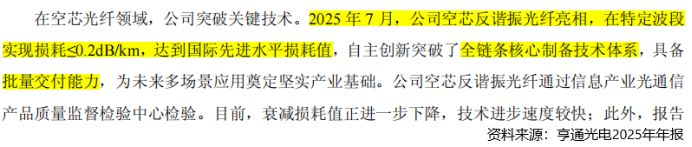

亨通光电加紧研发,2025年7月,公司空芯反谐振光纤成功问世,特定波段损耗≤0.2dB/km,达到国际先进水平。

不仅如此,公司还拥有全链条核心制备技术,并已经能够批量交付。

那么,在行业中,亨通光电技术如何呢?

其实公司并不是最精尖的,2026年,长飞光纤发布空芯光纤品牌HollowBand,并宣布衰减值达到0.04dB/km,从精度上来说要胜过亨通光电目前已公开的技术水平。

不过,亨通光电胜在商业化速度快。

2025年10月,公司与中国联通合作,成功开通了中国联通首条商用空芯光纤光缆线路。

不仅如此,公司还成功中标了中国移动宁夏公司2025–2026年空芯光缆采购项目。

可以看出,亨通光电并不是把极限的实验室参数当作首要追求,而是快速把技术转化为公司营收。

实际上,这种重视业务变现的灵魂一直贯穿亨通光电。在“光纤四杰”中,公司一直是营收最高的。

然而,毛利率层面,亨通光电似乎“落后”了。

2022-2026年一季度,公司毛利率明显落后于其他三家公司,目前为15.98%。

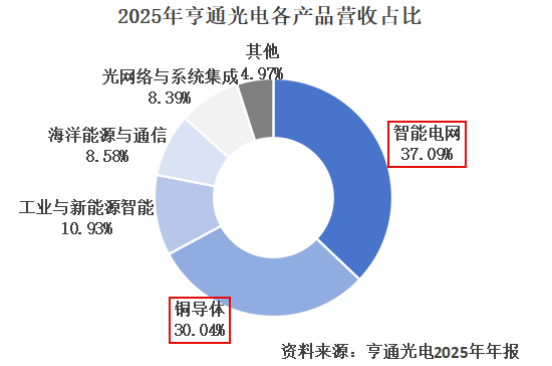

实际上,这与亨通光电的业务构成相关。

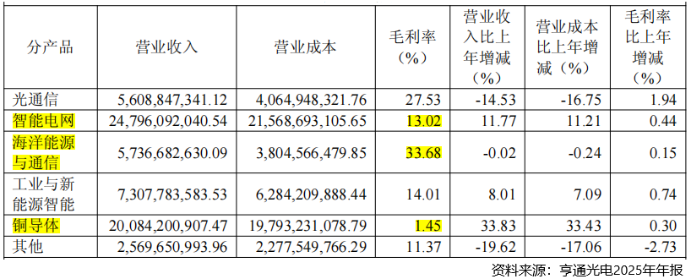

公司并非只做光纤,有很大一部分营收来自“电缆”,也就是智能电网业务;另外铜导体业务也占据30%的营收份额。

先说这个铜导体。要知道电缆的主要原料就是铜铝等金属,因此电缆公司必须拥有自己的原料储备来控制成本。

这样一来,亨通光电把“铜”纳入主营业务也就不奇怪了。

实际上,铜导体的毛利率还不到2%,根本不怎么赚钱。而智能电网业务的毛利率也只有13.02%,与光通信等高毛利业务差距甚远。

很显然,亨通光电在下一盘更有远见的棋。

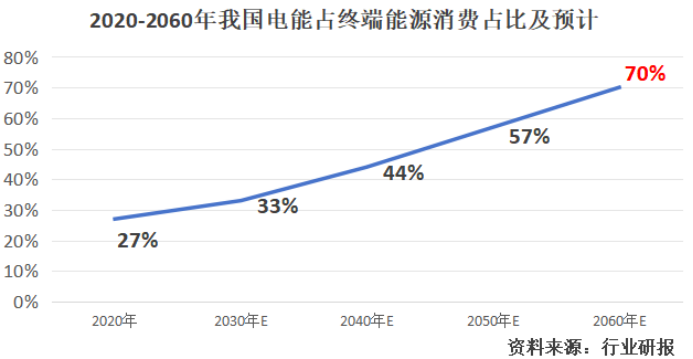

2020年,我国电能占终端能源消费的比重约为27%,预计到2060年这个数字将达到70%。

社会电能需求越来越高,数据中心等高耗电产业蓬勃壮大——这些势必都将带动电网建设,也有望提升电缆需求。

从这个角度而言,电缆业务不一定是最先进的,但大概率是最稳健的。

与此同时,亨通光电在“重分赛道”。

2026年5月,亨通光电正式宣布分拆子公司亨通华海,后者将独立上市。

亨通华海是其海洋通信的运营主体。全球仅有四家公司具备跨洲际海底光缆通信系统整体解决方案与超长距项目交付能力,亨通华海是其中唯一的中国企业。

目前全球40%的海底光缆即将结束生命周期,正式进入新旧更换的时期,亨通华海业务有望得到新一轮突破。

亨通光电的意图也很明显,希望能专精光纤等主业,同时赋予亨通华海更大的自主权。

最后,总结一下。

亨通光电在光纤赛道继续狂奔,赶上AI算力时代机遇,同时果断分拆子公司以保证专一赛道。

未来,这场光纤争霸赛还将继续,亨通光电还将继续奔跑。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

来源:小象说财

展开阅读全文