绿的谐波,打响机器人量产第一枪!

个股解析

“爆单”,首次被用在绿的谐波身上。

在今年刚结束的人形机器人生态大会上,绿的谐波工作人员直言,“公司减速器卖爆,相关订单已排到2027年”。

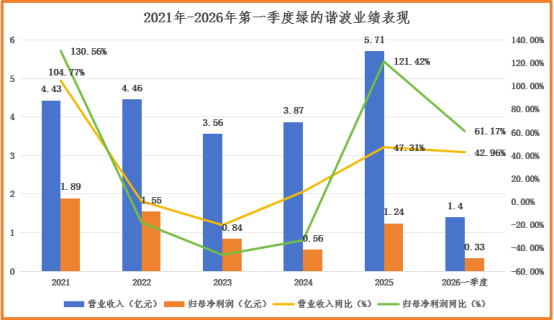

一季度的公司业绩也印证了这一点。绿的谐波营收和净利润分别同比增长42.96%、61.17%至1.4亿元、0.33亿元,一改往日业绩增速下滑局面。

回溯过去,绿的谐波第一次出现在大众视野是在2020年,那时作为“机器人关节第一股”备受关注。

但它真正的高光是2021年,凭一己之力,让国际寡头哈默纳科的国内市占率从原来的37%下降到35.5%,成为国内第一家能与国际寡头“掰手腕”的企业。

那之后的三年,绿的谐波受宏观环境以及行业竞争影响,业绩表现并不突出,甚至连年下滑。直到2025年,公司业绩才重回快车道,营收和净利润分别大增47.31%、121.42%至5.71亿元、1.24亿元。

要说是因为宏观环境影响,其减速器同行中大力德、国茂股份的净利润增速至今依旧为负。

绿的谐波为何是例外?

技术升级,是核心驱动力

技术壁垒,是谐波减速器行业最核心,也是最基础的竞争力。

哈默纳科能常年垄断90%的谐波减速器市场,靠的就是提前数十年积累的专利墙。后来者想要追赶,首先要做到技术突破,而技术突破又很难绕过这一系列专利,因此陷入恶性循环。

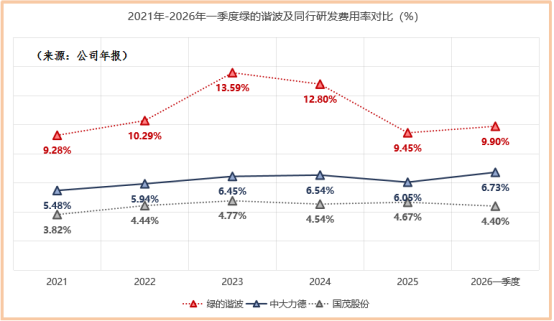

绿的谐波能“动摇”哈默纳科的市占率,势必在技术端下了苦功。2021年至今,公司研发费用率始终在9%以上,研发投入强度甚至超过了中大力德和国茂股份之和。

于是,2025年,公司研发结出丰硕果实。

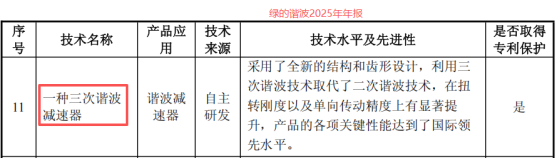

其先前募投的“新一代精密传动装置智能制造项目”正式启动建设,产能稳步爬坡,这一项目的核心就是“三次谐波减速器扩产”。

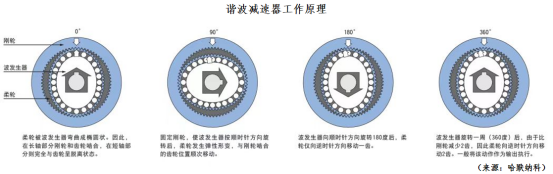

要了解何为三次谐波,我们首先要弄明白传统的二次谐波减速器。

减速器,顾名思义,就是用在动力系统和执行系统间,用来实现减速的装置。相比RV减速器、行星减速器等,谐波减速器是“短小轻悍”的代表,尤其适用于精度要求较高的旋转关节。

传统二次谐波减速器中,柔轮在波发生器的作用下,会被弯曲成椭圆状,与外圈钢轮形成“两端啮合、中间脱离”的状态,驱动整个系统顺时针旋转,达到为动力系统减速的效果。

在这个过程中,柔轮是技术壁垒最高的部分。

一方面,它要以几十微米的厚度做到连续数亿次弯折不断裂,对原材料的纯度和刚度要求极高;另一方面,柔轮与钢轮之间已有的“S型”啮合形状属于哈默纳科专利,后来者需绕过。

绿的谐波的亮点就在于,创新研发出了一套新的柔轮啮合模式——P型齿。

它利用圆弧曲线的特性加大了两齿轮之间的接触面积,这样即使柔轮材料不够高精尖,也能做出与哈默纳科传动效率、使用寿命相似的产品。

三次谐波就是在这一技术突破基础上做得新升级。

通过将波发生器由原来的“椭圆形”变成“三角形”,增加柔轮与钢轮的接触点数量,谐波减速器的扭转刚度会大幅增加,单向传动精密首次达到10弧秒以内,提升了200%。

在工业机器人领域,三次谐波技术可能应用并不广泛,但在更高端的数控机床、半导体制造领域,绿的谐波的三次谐波产品已超越哈默纳科产品,性能优势更突出。

这种错位竞争带来的直接好处就是,市场份额增加。

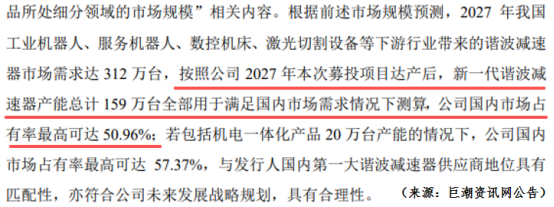

按绿的谐波自身预测,2027年,年产159万台新一代谐波减速器达产后,公司国内市占率将从2021年的24.7%增长至50.96%,成为名副其实的“国产谐波减速器第一商”。

可见,绿的谐波用三次谐波技术在哈默纳科垄断的行业撕开一道口子,将自己塞进了高端机械供应商阵列,迈出了国际化的第一步。

接下来,迅速发展的人形机器人市场,有望成为绿的谐波再次升级的阶梯。

“朋友圈”扩大,给足发展韧性

2026年,被公认为是人形机器人量产元年,相关产品频繁出现在人前。

央视春晚,宇树科技人形机器人的后空翻、高空翻等动作昭示了其控制能力的提升。半程马拉松赛上,人形机器人逼近人类精英的成绩,刷新了人们对其运动速度的认知。这些都在默默拉高上游核心部件供应商的订单预期。

但另一边,人形机器人的“贬值”之旅也在同步进行中。

几天前,二手网站上“5万一车人形机器人”的促销事件警醒着我们:未来伴随产业链完善以及技术迭代,降价会是人形机器人行业的正常演进规律。像宇树K1系列的限时促销价就降到了2.99万元。

从这一点来看,上游供应商要做的,不只是技术升级,还有成本降低,即追求更高质价比。对此,国产厂商可以说是有与生俱来的天赋。

就比如,绿的谐波新一代谐波减速器的定价最高也才1400元/台,而哈默纳科的产品平均单价高达5000元/台。

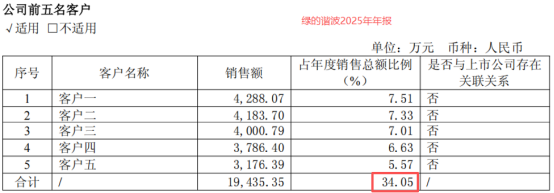

或许正是这种质价比优势,绿的谐波的客户朋友圈从埃夫特到埃斯顿、新松,持续扩容。截至2025年末,绿的谐波前五大客户销售额占比达34.05%,且不存在单一客户依赖的问题。

在当下机器人市场群雄争霸的节点,这种多客户并行的结构或许更能压中未来的“霸主”,风险也更低。

质价比是一方面,系统集成化又是另一方面。

单个谐波减速器只有硬币大小,一台基础人形机器人需要的谐波减速器数量就多达14-17个,每次都由整机厂自己买零件安装,工序过于复杂。

绿的谐波早就关注到了这一需求,在研发更高性能谐波减速器的同时,还储备了机电一体化产品。通过将谐波减速器、伺服电机、伺服驱动器等部件集成为一个产品,大幅减轻了整机厂的装配压力。

截至2025年末,绿的谐波机电一体化产品的销售额已增长至7430万,成为公司第二大业务。

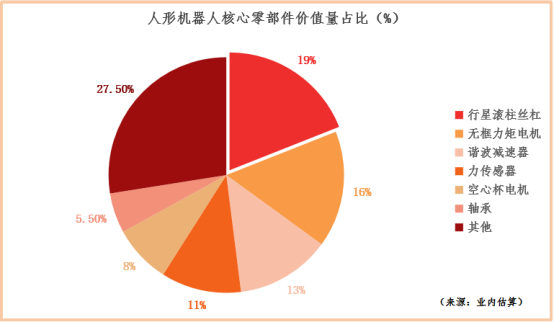

不过,绿的谐波“大单品为主”的业务结构依旧突出,如何放大自身竞争力?行星滚柱丝杠是一个不错的选择。

行星滚柱丝杠是人形机器人所有零部件中价值量占比最高的部分,比谐波减速器还要高大概5%。

目前,瑞士GSA、Rollvis、舍弗勒等国际厂商依旧是行星滚柱丝杠的主力供给商,国内北特科技、双林股份、五洲新春、恒立液压等企业也在加速追赶,但进度基本处在验证或试产阶段。

绿的谐波在行星滚柱丝杠领域开始的晚,进度却不慢。公司从齿轮啮合特性入手,打造出一种全新的材料-结构轻量化体系,在精度、效率、线速度等参数上领先同类产品。

2025年年报显示,公司行星滚柱丝杠相关产品已进入小试阶段,距离量产仅有一步之遥。

足以见得,绿的谐波在客户拓展、需求前瞻、第二曲线开拓等方面都独具匠心,绝不是简单的“实验室玩家”。

总结

技术突破的确是绿的谐波打破垄断的关键,但“打得破,且守得住”才是更核心的竞争力。

多年来,绿的谐波紧跟客户需求,从质价比、集成化、扩大业务范围等领域出发,巩固自身竞争力。伴随人形机器人等精密机械市场的火热,公司争取到了更大的业绩想象空间。

一路走来,绿的谐波正应了它的英文名称“LeaderDrive”,成为全球级的Leader(领头羊)。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

来源:投研邦

展开阅读全文